来源:新沃基金微财富

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2021.1.11-2021.1.15

市场新闻

央行副行长陈雨露表示,2021年稳健货币政策会更加合理适度、灵活精准

2021年稳健货币政策会更加合理适度、灵活精准,央行会坚持稳字当头,不急转弯,灵活把握货币政策力度、节奏和重点,以适度货币增长支持经济持续恢复和高质量发展。陈雨露指出,M2和社会融资规模增速可以根据经济形势和宏观经济治理需要,略高或者略低于名义经济增速,以此体现中长期内货币政策逆周期调节。

银保监会、央行发文规范互联网揽存,银行借助互联网平台吸存模式终结

《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》明确,商业银行不得通过非自营网络平台开展定期存款等业务,意味着金融消费者不再能通过支付宝、腾讯理财通等平台购买一度火爆的互联网存款产品。

2020年新增信贷、社融规模双双增长

2020年社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元;其中,12月份社会融资规模增量为1.72万亿元,比上年同期少4821亿元,预期2.18万亿元,前值2.13万亿元。2020年末社会融资规模存量为284.83万亿元,同比增长13.3%。2020年人民币贷款增加19.63万亿元,同比多增2.82万亿元。

中国2020年12月(以人民币计)出口同比增10.9%,进口降0.2%

贸易顺差5168.1亿元;全年出口增长4%,进口下降0.7%,贸易顺差3.7万亿元。(以美元计)12月出口同比增18.1%,进口增6.5%,均超预期,贸易顺差781.7亿美元

货币市场

一、资金面回顾

本周资金面基本处于均衡偏松状态,资金价格小幅走高。本周MLF续作量并未达到市场预期的8000亿规模,叠加周内公开市场操作投放持续缩量至20亿元,资金价格走高,但仍维持稳中偏松,并未出现紧张态势。

本周(2021/1/11-2021/1/15)本周央行公开市场净回笼1610亿元。其中,投放5160亿元,回笼3550亿元。

1月15日(周五),R001加权平均利率为1.81%,较上周涨79.33 BP;R007加权平均利率为2.0334%,较上周涨7.46 BP;1月15日,SHIBOR 隔夜为1.738%,较上周涨77.3 BP;SHIBOR 1周为2.124%,较上周跌1.7 BP。

本期内银行间质押式回购日均成交量为47869.31亿元;较上周增加1842.91亿元。

下周(1月18日至1月22日)央行公开市场到期逆回购160亿元。

表1:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于均衡偏松状态,资金价格上行。目前货币政策表现为MLF操作,引导市场利率围绕政策利率运行的预期。由于目前存单利率远低于MLF利率,银行对MLF需求或不如此前高。因此,MLF操作量低于8000亿,并不能证伪货币宽松预期。短期内货币政策大概率将维持中性或偏松。因此预测本周资金面继续处于均衡状态,资金价格维持稳定。

三、货币市场回顾

本周同业存单一级市场,发行总体一般,1M期限观望情绪浓厚,成交较少。3M、6M国股分别成交在2.28%和2.4%的位置,需求不多。9M期限股份制提价2.7%-2.72%位置需求不错,AAA城农商2.80-2.90%的位置也吸引到不少关注。1Y期,大行2.78%位置有部分需求,国股在2.78%-2.83%有买盘参与,AAA城商行则在2.85%-3.00%位置募集不少需求。

本周存单二级成交活跃,成交收益率呈下行态势。月内大行国股1.35%-1.75%成交,20d-30d附近大行国股1.80%-2.00%主力成交。3m附近落四月底大行国股2.35%-2.43%区间成交, 1Y不跨年底大行国股是比较受市场欢迎的品种,在2.7%-2.82%区间成交,跨年1Y大行有2.75%-2.79%的成交。

债券市场

一、利率债

本周央行净回笼4650亿元。央行每日小幅收紧流动性,隔夜资金边际稍有收敛,市场资金面中性偏宽松。节前大概率资金面维持平稳,不排除若降准预期落空带来市场情绪波动,和逆回购投放不及时带来的资金价格波动。

上周债市继续走强。前半周短端利率受益于宽松的资金而小幅走低,长端利率则在A股上涨时仍表现稳定。周二有传言称央行可能会推出新货币政策工具以应对春节期间取现需求,长债收益率明显下行。周三开始央行仅进行了20亿OMO操作,逆回购操作量创下历史新低,进一步向市场释放偏中性的货币政策信号,受此影响利率小幅上行。下半周,受到股市跌幅扩大,受宽松预期和外资入场配置等因素影响,十年国债活跃券向下突破3.1%,从去年四季度达到高点3.3%以后,利率已经下行20 BP,周五则因为央行MLF投放不及预期而小幅收跌。经济数据方面,社融增速见顶,继续关注2021年信用扩张放缓对经济的影响将逐步显现。总体来看利率向下的趋势还没有结束,但是短期内利率下行较快后,需要提防扰动因素造成的利率反弹。

二、信用债

上周信用债收益率均呈现下跌趋势,其中短融下跌幅度最大,各信用级别中AAA级整体下跌20.27 BP,AA+级整体下跌26.4 BP,AA-级整体下跌21.52 BP。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌6.64 BP,4年期AA+级中票下跌10.29 BP,2年期AA-级中票下跌11.98 BP。各级别企业债收益率不同期限全部下跌,其中1年期AAA级下跌10.15 BP,3年期AA+级下跌12.81 BP。

三、媒体观点

中信固收称,近期宏观微观数据显示基本面已有一定筑顶信号,而当前国内部分地区疫情反复、且临近假期部分工厂开始逐渐停工检修,基本面的拐点或许已经不远。同时结合近期的资金面环境看,春节前流动性宽松大概率仍将延续,基本面和资金面的双重利好料将进一步打开债券利率的下行空间。

江海证券称,至少在本周和下周,市场都不存在太大的资金流出缺口,在流动性整体依然十分充裕的背景下,短期内资金面明显收紧的概率不高,资金利率维持低位也将使得杠杆套息交易的空间始终存在,长端利率的交易行情短期之内仍有望延续。

转债市场

一、市场行情

本周中证转债微幅下跌0.04%。自11月份以来纯债溢价率持续走低,而转股溢价率持续抬升,股性边际减弱,债性边际增强的短期趋势得到确认。

图1:中证转债指数本周小幅收跌

数据来源:Wind

二、一级市场

图2:转债净供给变化

数据来源:Wind

三、二级市场

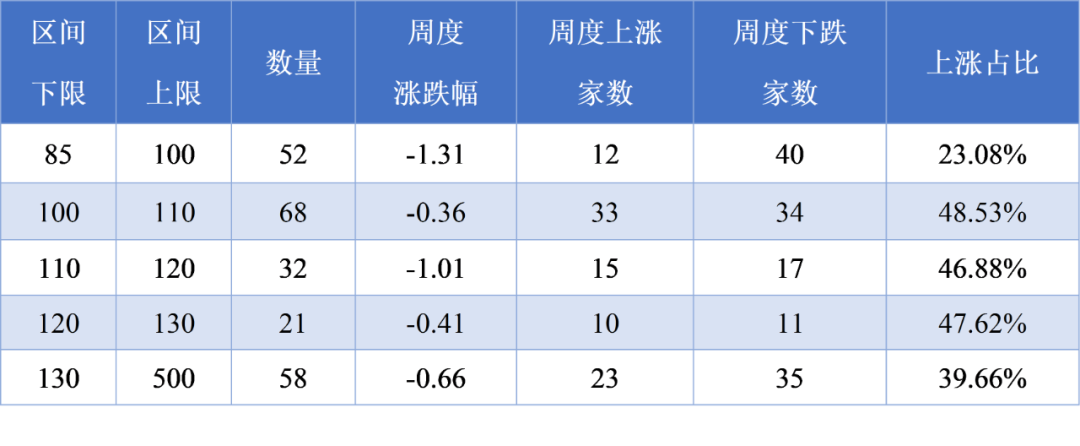

本周转债市场行情较好,仅有7个行业现涨势,另有28个行业均呈现跌势。涨幅前五的行业是通信、休闲服务、医药生物、银行、有色金属。

表2:转债涨跌榜

数据来源:Wind

表3:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.4633,与上周五相比上涨75BP。

美国十年期国债收益率1.087%,上周五报1.119%,美元指数本周有所上涨,报90.79。

周五(1月15日),COMEX黄金期货收跌1.28%报1827.7美元/盎司,当周累计跌0.42%,连跌两周,COMEX白银期货收跌3.77%报24.83美元/盎司,当周累计涨0.78%。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。