来源:上银基金固收研究

一、上周市场回顾

(一)资金面

1、公开市场操作

上周央行共进行500亿元逆回购操作,当周有500亿元逆回购到期,继续完全对冲到期量。

2、资金价格表现

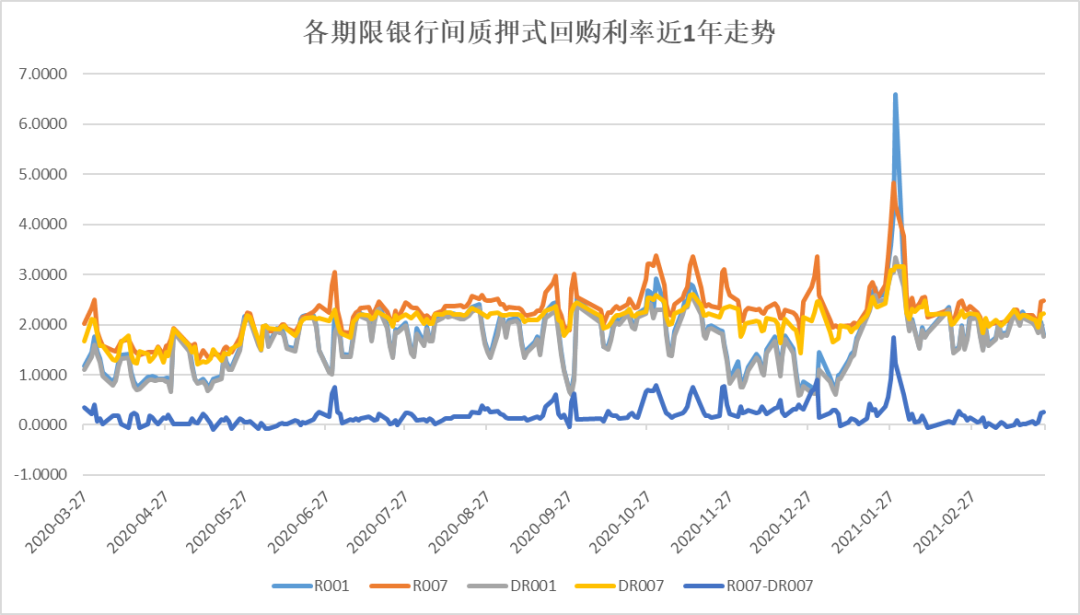

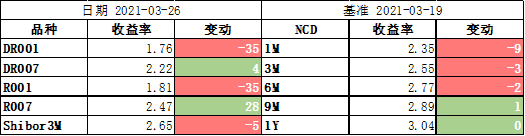

上周临近跨季,但资金面整体表现较为宽松,跨季资金价格仅小幅上升。截至3月26日收盘,DR007和R007分别较前一周上行4BP和28BP,至2.22%和2.47%;DR001和R001均分别下行了35BP,分别收于1.76%和1.81%;Shibor3M利率继续下行5BP,至2.65%。

上周短端存单价格也有所下行,1M存单收益率下行9BP至2.35%;3M和6M的存单价格分别下降3BP和2BP,至2.55%和2.77%;9M和1Y存单收益率与上月变化不大,分别为2.89%和3.04%。

图1:各期限银行间质押式回购利率近1年走势

数据来源:WIND,上银基金固定收益部

数据来源:WIND,上银基金固定收益部表1:主要期限品种资金利率走势

数据来源:WIND,上银基金固定收益部

(二)债券一级市场表现

1、利率品种

上周新发利率债(含地方债)约2704.06亿元,供给环比减少。上周15-30Y的超长期限地方债备受追捧,超额认购倍数在30倍以上,或与险资等配置盘的需求较强有关;国债和政金债的投标情绪也较好,特别是2Y国开债的超额认购倍数达到8.42倍。

2、信用债

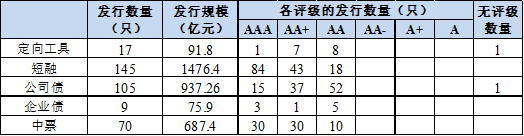

上周主要信用债品种的发行规模继续维持在高位,合计发行3268.76亿元,AAA评级的信用债发行数量有所下降。

具体看,短融合计发行1476.4亿元,其中AAA占比58%;公司债、企业债和中票合计发行1700.56亿元,其中AAA分别占比14%、33%和43%;定向工具发行17只,发行规模合计91.8亿元,AAA评级的1只。

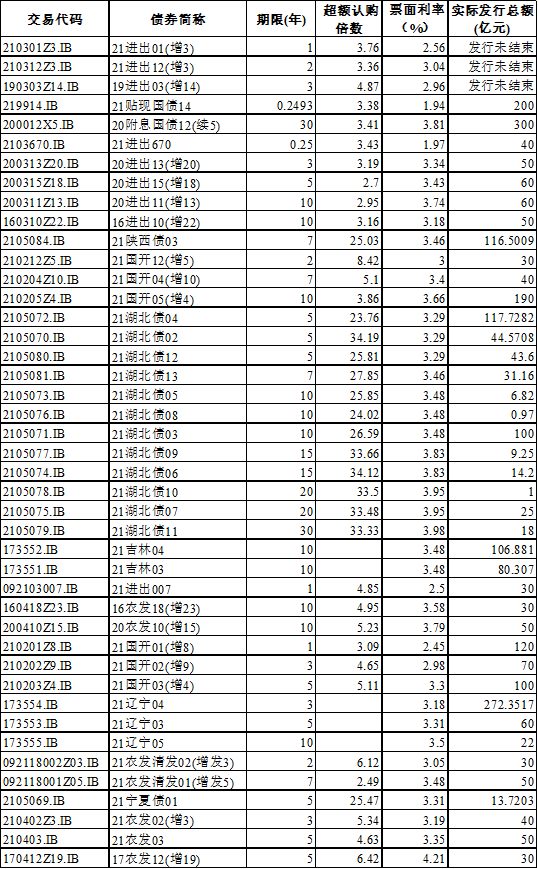

表2:上周主要信用债品种发行情况

数据来源:WIND,上银基金固定收益部

(三)债券二级市场表现

1、利率债

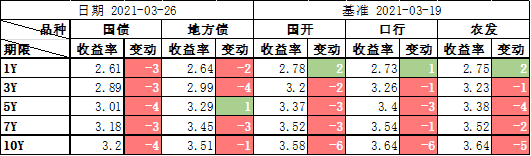

上周临近季末,但资金面宽松,同时受到海外因素扰动及股市连续下跌的影响,债市整体表现较好。上周前四天,200016收益率均呈现下行趋势,在周二受到海外因素影响,200016收益率当天下跌了3.25BP;但周五股市回暖,叠加做多情绪减弱,200016收益率当天上升了1.5BP。全周来看,上周利率债整体表现较好,各期限国债收益率普遍下跌3-4BP,长端政金债收益率下行幅度大于国债;10Y国开、口行、农发的收益率分别下行6BP、6BP和5BP,1Y期限的国开、口行、农发的收益率上行1-2BP;其余期限的政金债收益率下行幅度在1BP至4BP之间不等。

表3:主要期限品种利率债收益率及其较前一周变化

数据来源:WIND,上银基金固定收益部

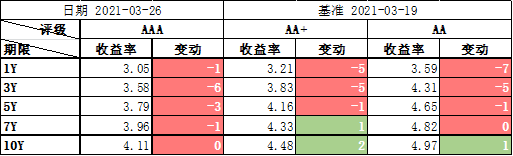

2、信用债

上周中低评级的中短久期信用债表现相对较好。其中,除了1-3Y的AA+和AA信用债收益率下降了5-7BP外,3Y的AAA评级信用债收益率也下降了6BP;剩余期限的各评级信用债收益率较上周变化不大。

表4:主要期限中票收益率及其较前一周变化

数据来源:WIND,上银基金固定收益部

(四)宏观政策基本面

1、国内宏观数据&新闻:

(1)银保监会、住建部、央行联手升级监管严防经营贷违规流入楼市,要求联合开展一次经营用途贷款违规流入房地产问题专项排查,预计于5月31日前完成排查工作,并加大对违规问题督促整改和处罚力度。三部门要求,银行业金融机构应加强借款人资质核查、信贷需求审核、贷款抵押物及贷中贷后管理,在和借款人签订贷款协议时应同时签订资金用途承诺函,明确一旦发现贷款被挪用于房地产领域的将立刻收回贷款,压降授信额度,并追究相应法律责任。

(2)央行行长称,中国货币政策始终保持在正常区间,工具手段充足,利率水平适中,在提供流动性和合适的利率水平方面具有空间。货币政策既要关注总量,也要关注结构,加强对重点领域、薄弱环节的定向支持;需要在支持经济增长与防范风险之间平衡。

(3)央行货币政策委员会一季度例会指出,稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。健全市场化利率形成和传导机制,完善央行政策利率体系,继续释放改革促进降低贷款利率的潜力,优化存款利率监管,推动实际贷款利率进一步降低。

(4)中国1-2月份,全国规模以上工业企业实现利润总额11140.1亿元,同比增长1.79倍(按可比口径计算),比2019年1-2月份增长72.1%,两年平均增长31.2%。

(5)今年中央一般公共预算收入89450亿元,比上年执行数增长8.1%。其中,税收收入预算87450亿元,增长9.8%;个人所得税收入7900亿元,增长13.8%;证券交易印花税收入1800亿元,增长1.5%。中央一般公共预算支出118885亿元,下降0.4%。

2、海外宏观数据&新闻:

(1)美国3月服务业PMI恢复速度加快,Markit服务业PMI初值60,预期60.1,前值59.8;Markit制造业PMI初值59,预期59.5,前值58.6;综合PMI初值59.1,前值59.5。

(2)欧元区3月制造业PMI数据表现较好,其中欧元区制造业PMI初值62.4,预期57.6;德国制造业PMI初值66.6,预期60.5;法国制造业PMI初值58.8,预期56.3。

(3)美国总统拜登预计将在3月31日在匹兹堡宣布BBB(Build Back Better)计划,预计BBB规模将达到3万亿美元,超过此前宣称的2万亿美元,其主要资金来源是增税计划。

二、 策略展望

今年前2个月的各项数据大致呈现社融强、生产强、需求平稳、通胀回升、就业偏弱的情况。但从全年的角度看,1-2月的数据往往受到春节因素的扰动,加之去年疫情导致的低基数影响,因此并不能以此判断全年的经济走势。3月债市对各项经济数据反映平淡,在财政支出较多、资金面总体平稳的背景下,债市多头情绪占优,债券呈现小幅上涨的趋势。

短期来看,海外美债收益率的上行压力和新兴市场国家加息的消息,对国内债市偏利多,但影响有限,4月债市的主要风险在资金面。若央行的资金投放量不及预期,资金价格的波动有可能加大,流动性更好的利率债相对信用债的调整压力或将更大;但目前配置盘力量较强,且市场对诸多利空因素已经预期较充分,因此预计长端利率债收益率即使上行,幅度也将有限。整体上维持债市区间震荡的判断,若利率债出现明显调整,则可以考虑适当介入,同时可以关注信用债的配置机会。

三、附 表

附表1:上周一级利率品种发行情况

数据来源:WIND,上银基金固定收益部

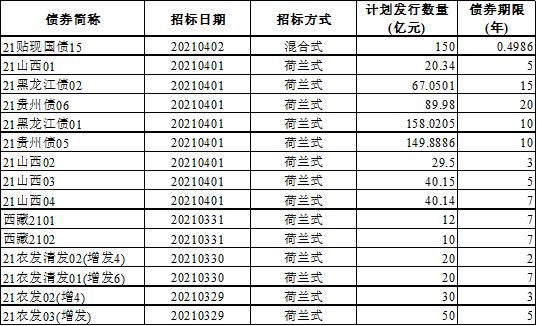

附表2:本周待发行利率债品种

数据来源:WIND,上银基金固定收益部

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。