#

上周市场概况

欧洲央行承诺增加资产购买以控制债息

#

本周市场展望

本周举行的美国、英国、日本和巴西央行会议将成焦点

#

市场变动

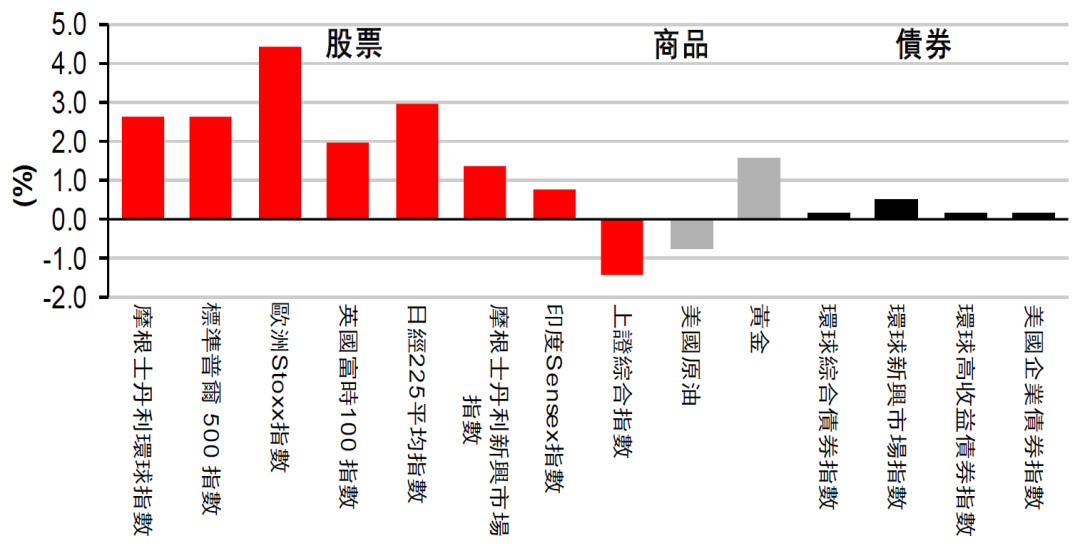

【股票】:美国和欧洲股市上扬,市场憧憬经济复苏

【债券】:欧元区非核心债券息差在欧洲央行举行会议后大幅收窄

【商品】:油价下跌,投资者评估库存走势

市场走势及主要变动

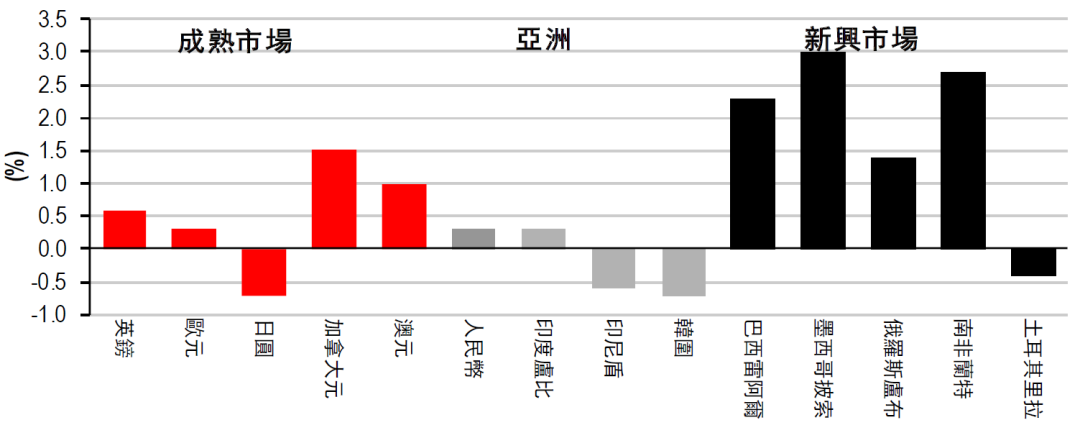

货币(兑美元)

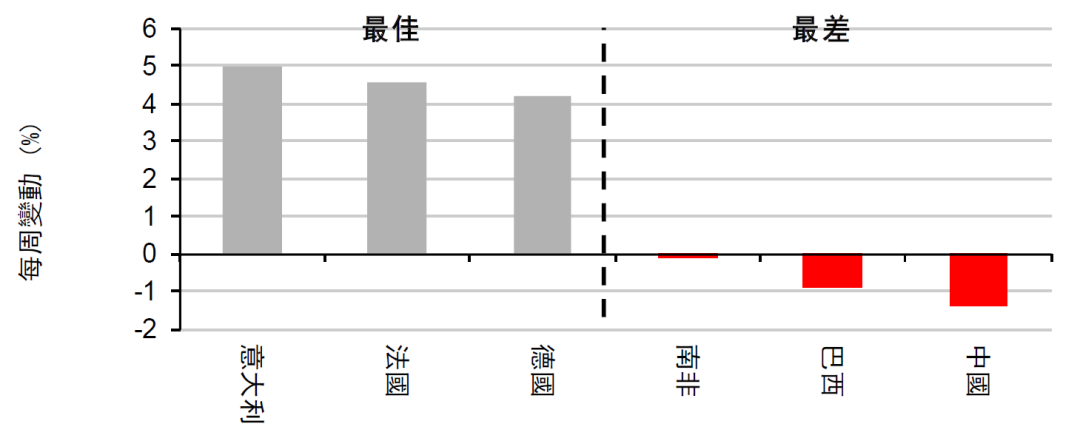

股票

债券(十年期息率)

上周市场概况

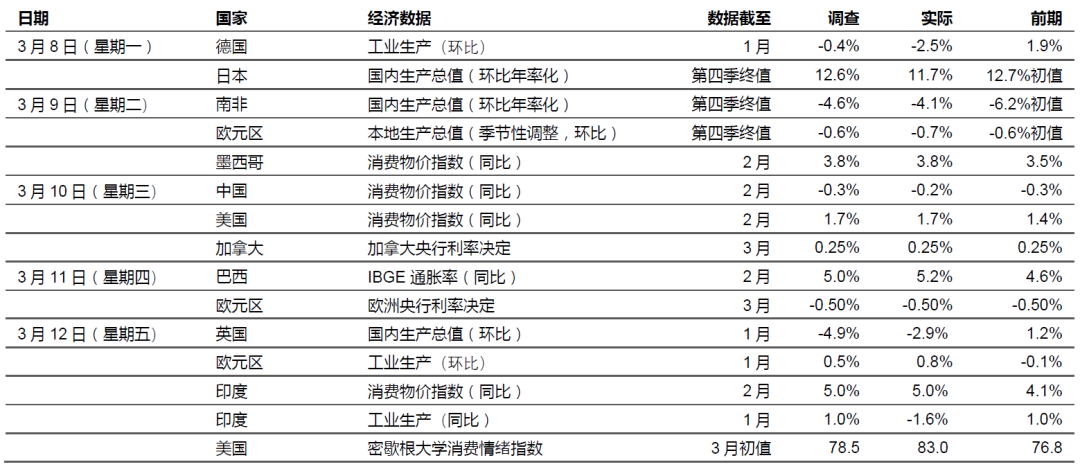

宏观经济数据及市场事件

_

欧洲央行承诺增加资产购买以控制债息

_

美国1月份消费物价指数通胀保持稳定,预期未来数月将加速增长

_

巴西通胀加快,接近央行目标上限

欧元区方面,欧洲央行维持存款工具利率在-0.50%,其紧急债券购买维持在1.85万亿欧元,规模符合预期。然而,决策官员宣布,当局将在现有规模内大幅提高资产购买率,尝试限制债息上升。欧洲央行行长拉加德表示央行不会看重短期通胀升温,并强调欧元区经济非常疲弱。

欧洲方面,德国1月份工业生产跌2.5%(环比),高于预期的跌0.4%(环比),严寒天气令建筑活动受阻,半导体短缺则限制了消费品生产。展望未来,消费需求减弱可能使尚未完全恢复疫情前活动水平的行业受压。另一方面,英国1月份每月国内生产总值跌2.9%(环比),低于预期的4.9%(环比),经济在严格封锁措施下表现稳健。面向消费者的服务业下滑,导致整体服务业收缩3.5%,工业生产活动则自4月份(新订立英国-欧盟贸易规则生效)以来首次跌1.5%(环比)。政府放宽社交限制的计划可能在未来数月支持国内生产总值。

如预期所料,2月份美国消费物价指数通胀升至1.7%(同比),食品和能源类别录得按年增长。撇除波动的分项数据,核心消费物价指数轻微回落至1.3%(同比,预期为同比1.4%)。虽然月度数据波动,但决策官员预期随着公共卫生措施逐步放宽,在基数效应及需求增加下,通胀将在未来数月短暂加快。

3月份美国密歇根大学消费情绪指数升至83.0,胜预期的78.5。在额外财政支持和COVID-19疫苗推动下,「整体」和「现况」分项指数均达到2020年3月份以来最高水平,「预期」指数也有改善。其他数据方面,家庭对来年通胀的预期微跌至3.1%(同比,预期升同比3.3%),五至十年期通胀预期指标保持在2.7%(同比)。

如预期所料,加拿大央行把隔夜利率维持在0.25%。当局维持资产购买的步伐不变,重申有意把政策利率维持在「有效下限」直至经济弱势纾缓。

燃料价格上涨推动巴西2月IBGE 通胀率升至5.2%(同比),高于预期的升5.0%(同比)。最新数据为2017年1月以来新高,接近决策官员2021年通胀目标范围2.25-5.25%(同比)的上限。墨西哥2月份消费物价指数通胀升至3.8%(同比),大致符合预期。数据按年有增长,主要由非核心能源类别带动,但核心通胀仍然企稳于决策官员的中点3%(同比)。

本周市场展望

宏观经济数据及市场事件

_

本周举行的美国、英国、日本和巴西央行会议将成焦点

_

预期联储局将保持宽松政策立场

_

在通胀风险下,巴西央行可能加息50个基点

_

买债步伐将成为英国央行会议的重点

美洲

预期美国联邦储备局(联储局)本周将把联邦基金目标维持在0.00%-0.25%。政策官员早前承诺维持每月资产购买的规模不变(400亿美元按揭抵押证券和800亿美元国库券),直至最高就业和通胀目标有「重大进展」。最新的经济预测摘要亦会提供有关政策和经济预测的最新信息。

预期2月份美国零售销售将跌0.3%(环比),上月的刺激措施推动数字急升5.3%(环比)。由于疫情造成扭曲作用,未经季节性调整的数据值得留意。撇除波动较大的分项数据,核心零售销售对照组别预期将跌1.0%(环比),1月份曾升6.0%(环比)。预期2月份美国工业生产将继续升0.4%(环比),延续2020年4月份以来的复苏步伐。整体活动趋势目前较疫情前水平低不足2%。详细数据方面,预期制造业生产将扩大0.5%(环比)。

巴西方面,政治和通胀风险持续,预期央行将把SELIC政策利率提高50个基点至2.50%。

欧洲

预期英国央行将维持央行利率于0.10%,资产购买目标则保持在8,950亿英镑。官员可能评估经济前景改善,但担心债息上行可能对经济复苏构成不利影响。因此,有关买债步伐的公布,以及未来会否提高资产购买目标的任何指引将备受关注。

预期3月份德国ZEW经济增长预期指数将升2.8点至74.0,市场日益看好压抑需求可能支持今年后期经济增长大幅复苏。然而,由于疫苗推出缓慢和感染个案增加,「现况」分项指数仍可能较弱(预期为61.5)。

亚洲

预期3月份日本央行的政策检讨将把主要政策利率维持在-0.10%,同时宣布有关货币政策操作,以及各种政策工具(包括资产购买)的评估结果。投资者将关注在息率曲线控制框架下,当局可能调整现有措施,并评估日本央行进一步扩大负政策利率的可能性。

日本2月份全国消费物价指数通胀(撇除食品和能源)预期将由0.1%(同比)微升至0.2%(同比),反映国内需求复苏走势强劲,零售和服务业回升至数月以来高位。另一方面,恢复国内旅行补贴计划及降低流动服务成本的前景,可能使未来数月的通胀受压。

市场变动

#

股票

美国和欧洲股市上扬,市场憧憬经济复苏

美股上周报升,美国总统拜登较原定计划早一日签署价值1.9万亿美元的经济援助计划。由于疫苗推出有进展及部分州份放宽防疫限制,申领美国失业救济人数的跌幅高于预期,有利市场气氛。标普500指数上周高收2.6%。

欧洲股市表现领先,美国大规模财政刺激措施支持全球经济复苏,市场气氛渐见乐观。欧洲央行承诺加快买债步伐,以限制债息进一步上行(近期股市受压的原因),市场因而受支持。道琼斯欧洲50指数上周升4.5%,对经济敏感的行业表现领先,工业、金融及原料股表现强劲。

亚洲股市上周个别发展,投资者评估美国国库券息率波动、中国收紧政策的前景,及美国的大规模刺激经济法案。中国方面,上证综合指数跌1.4%。科技股带动日本股市上行,日经225指数上周升3.0%。

#

债券

欧元区非核心债券息差在欧洲央行举行会议后大幅收窄

长期美国国库券上周微跌(息率上升),延续了近期跌势,因供应压力沉重和将有大规模企业债券发行。然而,240亿美元的三十年期债券拍卖受需求强劲所支持。整体而言,十年期国库券息率升6个基点至1.62%。

欧元区非核心债券息差上周大幅收窄,欧洲央行承诺加快购买政府债券的步伐,尝试遏止债息进一步上行。整体而言,德国十年期政府债券息率持平,同年期意大利和西班牙政府债券息率分别跌13和6个基点。

#

商品

油价下跌,投资者评估库存走势

油价上周跌0.9%,投资者消化美国政府发表的报告,当中显示国内汽油供应库存跌幅超过上一周的预期,需求则有所增加。同一份报告亦显示在页岩钻探推动下,原油库存增加1,380万桶。金价因美元走弱略升1.6%。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。