来源:固收彬法

摘要:

无论是疫情前还是疫情后,决定长端美债趋势的都是基本面,决定长端美债运行区间的都是美联储货币政策立场。但在疫情期间,美联储对长端美债的影响更具决定性。

回溯美债运行历史,在下行或反弹趋势中,在没有进一步货币政策指引的情况下,前述联储政策利率是长端美债的反弹上限。如果基本面能够继续形成有力支撑,在美联储的进一步指引下,长端美债的上限可以放宽至长期政策利率指引的下界。

在就业恢复与通胀预期的推动下,当前长端美债已回升至疫情前政策利率 1.5%的附近。因此,后续长端美债何去何从?关键在于美联储是否调整货币政策立场。

我们判断美联储不会转变当前宽松的货币政策立场。一是市场可能高估了美国经济与就业的实际恢复情况,由于非农就业口径的偏差,市场对非农就业缺口恢复的感知和预期明显高于美联储观察到的情况;

二是在面对疫情冲击带来的高度不确定性下,美联储极具“行动的勇气”,暗示愿意牺牲部分独立性,以配合财政部扩大国债发行、加大财政刺激的行动。

因此我们判断,当前美联储不会转变宽松的货币政策立场。后续一段时间内,至少持续至 6 月中旬,长端美债的中枢将维持在 1.50%左右。

如果强劲的就业复苏能够得到美联储确认,在美联储放松指引的情况下,下半年开始至今年年末,长端美债的上限有望放松至长期政策利率指引的下界,也就是 2.0%。

我们认为,不用过分担心美债快速突破的情况。参考金融危机时期,即使是在债市情绪濒临失控的情况下,美联储对长端美债的掌控力度仍是决定性的。市场更担心的反而是美联储没有“行动的勇气”。

美联储可用的工具还有很多,甚至美联储都不需要有新的提法,只需要阶段性提高购债规模,抑或是微调长期政策利率指引都能起到成效。为避免给市场造成进一步宽松货币政策的过度积极信号,抑或是导致恐慌,我们认为,当前美联储没有必要做出明显应对。

摇摆的美债与坚定的美联储

作为全球无风险利率的标尺,近期美债收益率的大幅上行与剧烈波动已经对全球资本市场造成剧烈冲击。长端美债行至 1.55%后将如何演绎?年内长端美债是否还有上行空间?美联储又将如何应对?

1.长端美债看什么?

无论是疫情前还是疫情后,趋势看基本面,区间看美联储货币政策立场。

2016 年下半年至疫情前,长端美债的运行基本由基本面驱动,制造业景气度的指标对长端美债的走势有明显的指示性,美国企业利润的同比增速与制造业 PMI 对 10 年期美债收益率的走势高度相关。

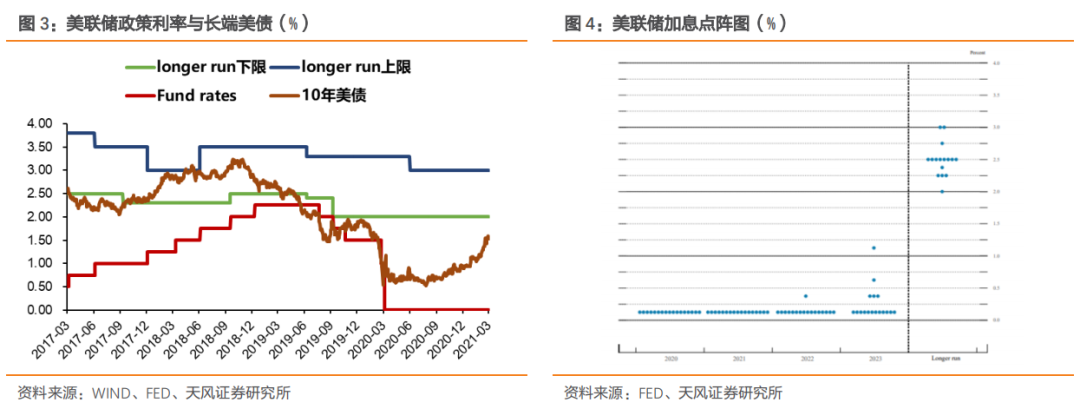

美联储货币政策立场最终决定长端美债的运行区间。美联储货币政策立场表现为联邦政策利率、资产购买,还有常被忽视的长期政策利率指引区间。

每个季度的第二次 FOMC 会后,美联储网站会公布最新的预测材料,其中就包括对政策利率的长期指引区间(longer-run)。在政策利率不变的情况下,长期政策利率指引区间的变动就能够对长端美债的反弹形成制约。

上行趋势中,多数情况下,鸽派联储官员给出的长期政策利率指引的下界是长端美债的上限。如果基本面能够继续形成有力支撑,例如2018 年下半年,在加息的情况下,长期政策利率指引的上界就是长端美债的绝对上限。

下行或反弹趋势中,在没有进一步货币政策指引的情况下,前述联储政策利率是长端美债的反弹上限,例如2019 年9 月与11 月。如果基本面能够继续形成有力支撑,例如2020年1 月,待到美联储放松指引,长端美债的上限可以放宽至长期政策利率指引的下界。

疫情后,长端美债运行的大逻辑不改,但美联储货币政策的影响更为关键,基本面对长端美债的指引需要以美联储货币政策立场为前提。

为什么美联储货币政策的影响更加重要?疫情扩散后,引导长端美债快速下行的最重要原因无疑是美联储大幅降低联邦利率,去年 3 月起,长端美债触及 0.5%。

市场相信美联储不会实施负利率,名义长端美债(国库券)难以继续下行。为引导融资成本进一步下行,去年 6 月 FOMC 降低了长期政策利率指引的上界,引导美债长端实际利率(TIPS)继续下行。

7 月底 FOMC 确认美国经济从衰退中缓慢复苏,不再调整长端政策利率指引,长端美债实际利率才带动长端美债开启反弹。

长端美债的基本面看什么?零利率条件下,有必要区分名义与实际视角。

10 年美债收益率=10 年通胀补偿美债 TIPS+通胀预期

实际收益(TIPS)主要看疫情反复对非农就业缺口的影响。根据去年 7 月底的 FOMC 会议纪要,在所有观察指标中,5、6 月非农就业的持续强劲增长,是美联储判断经济复苏的最重要指标,尽管相对于 3、4 月非农就业的流失仍有近三分之二的缺口。基于上述理解,将“非农就业缺口”定义为“当前非农就业人口”与“疫情前(去年 2 月)非农就业人口”的差,其对长端美债实际收益的指示性非常明显。

去年 7 月底以来,美国非农就业缺口的缓慢减小推动了长端 TIPS 的温和上行。去年年末至今年年初,海外疫情反复,美国 12 月非农就业缺口放大,长端美债的实际收益也有反复。

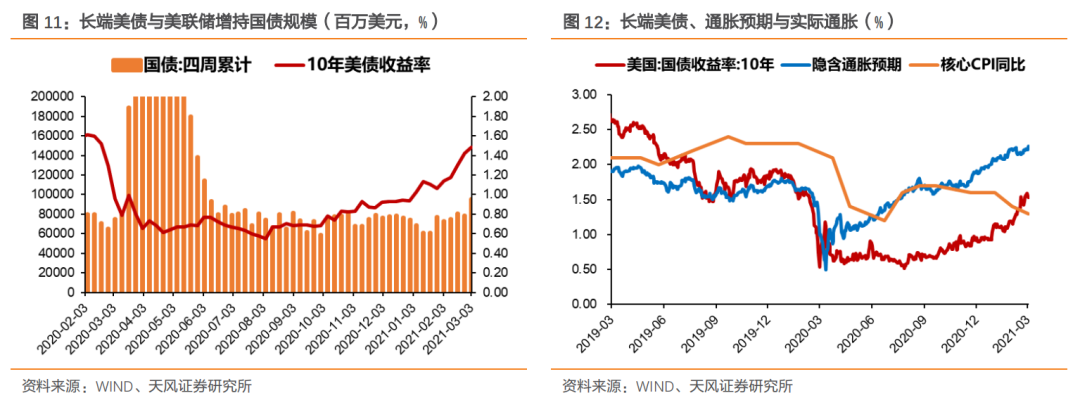

2月初至今,叠加疫情防控成效明显、疫苗接种进展顺利、就业数据明显改善的因素,市场对美国经济复苏的预期大涨,10 年美债 TIPS 快速上行 40BP 至-0.66%,是近期长端美债大幅走高的最主要原因。

长端美债(国库券)还要关注通胀预期。过去十余年间美国通胀预期能够基本保持稳定的最主要原因,在于美联储通胀目标的可信度。随着美联储将 2%的通胀目标从锚定制转为平均制,在全球央行对通胀的容忍甚至是放纵下,这一可信度已经崩塌。

推动通胀预期的主要美国财政部一轮接一轮的财政刺激计划,通胀终归是货币现象,美联储配合财政部超发流动性势必推升通胀预期。

国际油价反弹也进一步推升了通胀预期,去年 11 月起,国际油价大幅上行对长端美债的推动是非常明显的。历史观察,国际油价的上行也大都推升了通胀预期。

2.长端美债何去何从?

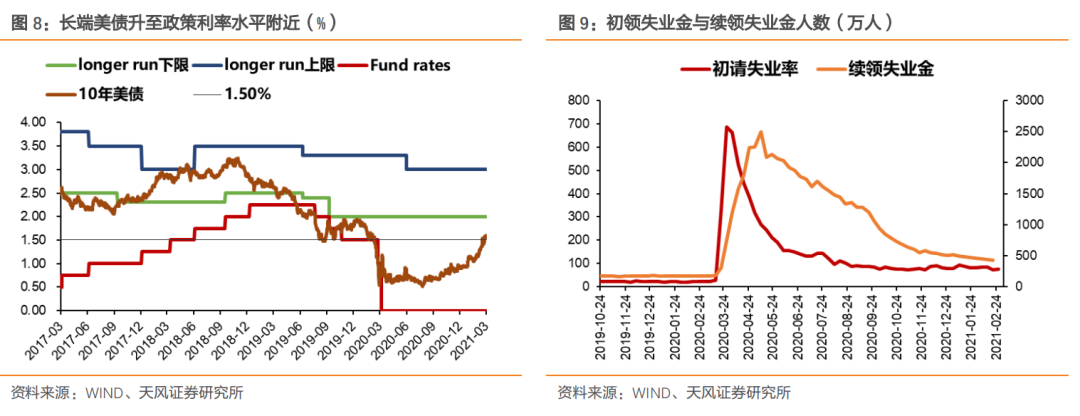

当前长端美债 1.55%的水平位于疫情前联邦政策利率的下界(1.50%)附近,但距离长期政策利率指引的下界(2.0%)仍有距离。

随着市场通胀预期的不断走高,以及美国经济基本面、特别是就业数据的持续改善,长端美债有着很强的上行动力。

基于前述分析,后续长端美债能否继续向上突破,关键在于美联储的货币政策立场。

下行或反弹趋势中,在没有进一步货币政策指引的情况下,前述联储政策利率是长端美债的反弹上限。如果基本面能够继续形成有力支撑,长端美债的上限可以放宽至长期政策利率指引的下界。

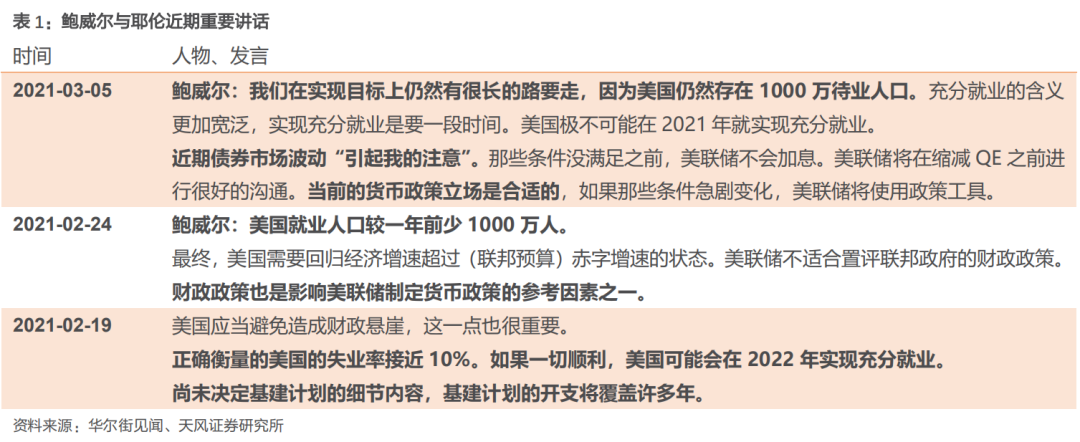

在此情况下,近期鲍威尔关于“近期债券市场波动引起我的注意”的发言,自然也引发了市场对美联储是否会调整政策立场的讨论。

货币政策立场看什么?在美联储放松通胀制约的情况下,主要看非农就业缺口的恢复。

从数据看,近期美国非农就业缺口修复非常快。2 月非农就业数据显示,当前美国非农就业缺口为 779 万人,失业率降至 6.2%。这意味着非农就业缺口相较于最高水平(2067 万人)已经恢复了 60%以上,距离美联储 4.5%以下的失业率目标也越来越近。

但在美联储看来,如果考虑统计口径的误差,市场明显高估了实际的就业复苏情况。鲍威尔近日反复强调,如果考虑非农就业统计口径的误差,算上疫情冲击下退出就业市场的劳动力,准确统计的就业缺口在 1000 万人左右,准确计算的失业率接近 10%。

其次,还要看美国财政部的政策立场。美联储希望给市场树立“独立”形象,但从鲍威尔近期的发言中,不难看出,为了应对疫情冲击,美联储已经在有意配合财政部共同行动。

耶伦是进一步积极财政政策的积极推动者,并且仍有意扩大国债发行规模、加大财政支出力度。耶伦对就业问题的看法与鲍威尔高度一致,甚至先于鲍威尔对市场明确提出了统计口径导致真实失业被低估的问题。

耶伦主张放松预算赤字对财政支出的制约,在1.9万亿美元的财政刺激计划通过后,还准备配合拜登继续加码基建。根据美国国会预算办公室测算,美国本财年前5个月预算赤字达到1.05万亿美元,刺激法案将会使今年的赤字进一步扩大1.16万亿美元,令2022财年的赤字扩大5285亿美元。

美联储可以不在乎财政赤字的增长,但客观上,至少需要配发财政部发行国债筹资,将长端美债收益率维持在一个具有吸引力的位置。

综上所述,我们认为,当前美联储不会转变宽松的货币政策立场。后续一段时间内,长端的中枢将维持在 1.50%左右。

后续一段时间会是多长?取决于两方面:

一是疫苗接种的有效性与疫情防控的后续发展,是否如当前 CDC 预期的一样,随着疫苗的接种,就业问题能否在下半年起逐步摆脱、甚至是完全摆脱疫情困扰。毕竟疫情的反复曾在去年年底至今年年初对美国经济与就业复苏形成严重干扰,美联储需要格外谨慎。

二是美国非农就业缺口的恢复是否如预期强劲,有没有足够的数据,能够支撑美国失业率在 2021 年年末或 2022 年年初降至 4.5%以下的水平。根据 FOMC 的会议纪要,美联储在进行确认时,至少需要看到持续两个月的强劲恢复势头。

因此,我们预计后续一段时间将至少持续二个月至一个季度,也就是从当前到 6 月 15 日FOMC 会议前的一段时间。

最后,假设在强劲的经济与就业复苏势头得到确认,美联储不再关注长端美债,且 2021年年末美联储能够实现 4.5%的就业率目标。那么,年末长端的上限就放松至长期政策利率指引的下界,也就是 2.0%。

3. 美联储将如何应对?

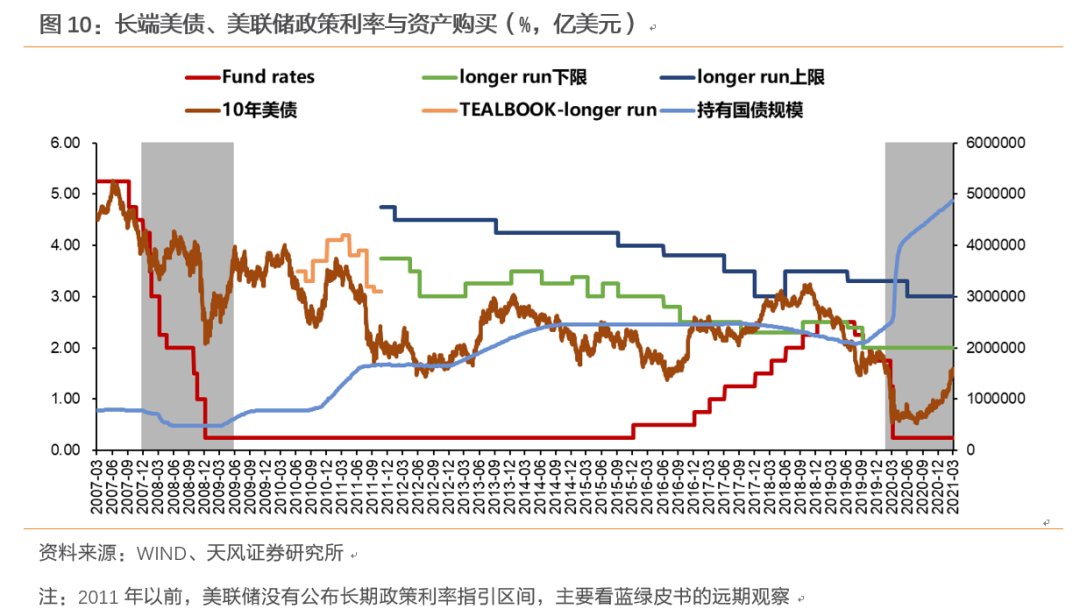

参考金融危机时期,即使是在债市上行过快,或是债市情绪濒临失控的情况下,美联储对长端美债的掌控力度仍是决定性的。

在 2008 年金融危机期间,长端美债向上第一波反弹的高点就是前述政策利率的点位 3.0%,并在附近震荡了二个月左右的时间。

2008 年 11 月美国经济面临进一步衰退风险时,QE1 提振了长端美债,并在 2009 年 6 月长端美债触及长期政策利率时加大了购债力度。2010 年 11 月、2012 年 9 月,在长端美债重回疲软的时候,尽管面临通胀高涨的风险,美联储仍然开启了 QE2、QE3。

市场担心的不是美联储失去对通胀的控制,反而更担心的,可能是当前美联储没有如前前任伯南克所说的“行动的勇气”。

目前看来,美联储能够放松通胀管制,并在一定程度上牺牲独立性,就说明当前美联储并不缺乏这种“行动的勇气”。

对于美联储来说,可用的货币政策工具有很多。根据债市情绪,调整长期政策利率指引区间,收益率曲线控制(YCC)、扭曲操作(OT)与加大购债力度(QE)均是美联储可以采用的货币政策工具。

甚至美联储都不需要有新的提法,参考 2009 年 6 月份,只需要阶段性提高购债规模,抑或是微调长期政策利率指引,市场就能接受到这一信号。

数据显示,3 月起美联储已经增加了国债净购买规模,这可能是近期国债市场企稳的原因之一。2 月核心 CPI 同比(1.3%)不及预期(1.4%),也部分佐证了美联储对市场可能高估了通胀预期的判断,至少给了美联储坚持自身判断的理由。

为避免给市场造成进一步宽松货币政策的过度积极信号,抑或是导致恐慌,我们认为,当前美联储没有必要做出明显应对。

4. 小结

无论是疫情前还是疫情后,决定长端美债趋势的都是基本面,决定长端美债运行区间的都是美联储货币政策立场。但在疫情期间,美联储对长端美债的影响更具决定性。

回溯美债运行历史,在下行或反弹趋势中,当缺少美联储进一步货币政策指引的时候,前述联储政策利率通常是长端美债的反弹上限。如果基本面能够继续形成有力支撑,随着美联储放松货币政策指引,长期政策利率指引的下界就是长端美债的绝对上限。

在就业恢复与通胀预期的推动下,当前长端美债已回升至 1.55%,正处于疫情前政策利率1.5%的附近。因此,后续长端美债何去何从?关键在于美联储是否调整货币政策立场。

基于以下两方面原因,我们判断美联储不会转变当前宽松的货币政策立场。

一是市场可能高估了美国经济与就业的实际恢复情况,由于非农就业口径的偏差,市场对非农就业缺口恢复的感知和预期明显高于美联储观察到的情况;

二是在面对疫情冲击带来的高度不确定性下,美联储极具“行动的勇气”,暗示愿意牺牲部分独立性,以配合财政部扩大国债发行、加大财政刺激的行动。

因此我们判断,当前美联储不会转变宽松的货币政策立场。后续一段时间内,至少持续至6 月中旬,长端美债的中枢将维持在 1.50%左右。

如果强劲的就业复苏能够得到美联储确认,在美联储放松指引的情况下,下半年开始至今年年末,长端美债的上限有望放松至长期政策利率指引的下界,也就是 2.0%。

我们认为,不用过分担心美债快速突破的情况。参考金融危机时期,即使是在债市情绪濒临失控的情况下,美联储对长端美债的掌控力度仍是决定性的。市场更担心的反而是美联储没有“行动的勇气”。

美联储可用的工具还有很多,包括 YCC、OT 与 QE。甚至美联储都不需要有新的提法,只需要阶段性提高购债规模,抑或是微调长期政策利率指引都能起到成效。但为了避免给市场造成进一步宽松货币政策的过度积极信号,抑或是导致恐慌,我们认为,当前美联储没有必要做出明显应对。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。