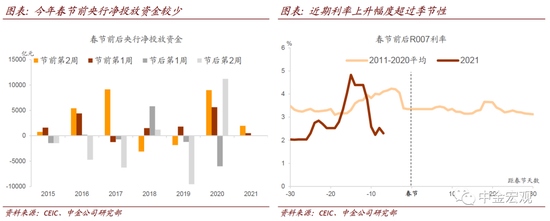

今年春节前央行净投放规模低于去年同期。从历史上看,央行春节前公开净投放资金力度往往加大。由于春节前后现金需求增加,央行一般在春节前投放流动性,春节后回收流动性。2020年春节前两周(2020年1月11日至1月24日),央行通过逆回购、MLF等工具累计净投放资金1.46万亿元。今年春节前第二周以来(1月29日至2月7日),央行累计净投放资金2440亿元,明显低于去年同期净投放规模。由于央行公开市场操作是对市场资金供求的补充,反映货币政策取向更好的指标是短端资金价格。

从资金价格看,近期短端利率上升幅度超出了季节性,过去一周有所回落。近期R007加权平均利率最高上升至4.8%左右,R001加权平均利率最高上升至6.6%左右。DR007加权平均利率最高上升至接近7天SLF利率3.2%的水平。从历史上看,资金利率在春节前往往出现上升,但今年春节前利率上升幅度远大于历史平均上升幅度。1月29日,央行针对上调SLF利率传言向公安机关报案后[1],流动性紧张有所缓解。截至2月5日,R007加权平均利率已经回落至2.3%附近。

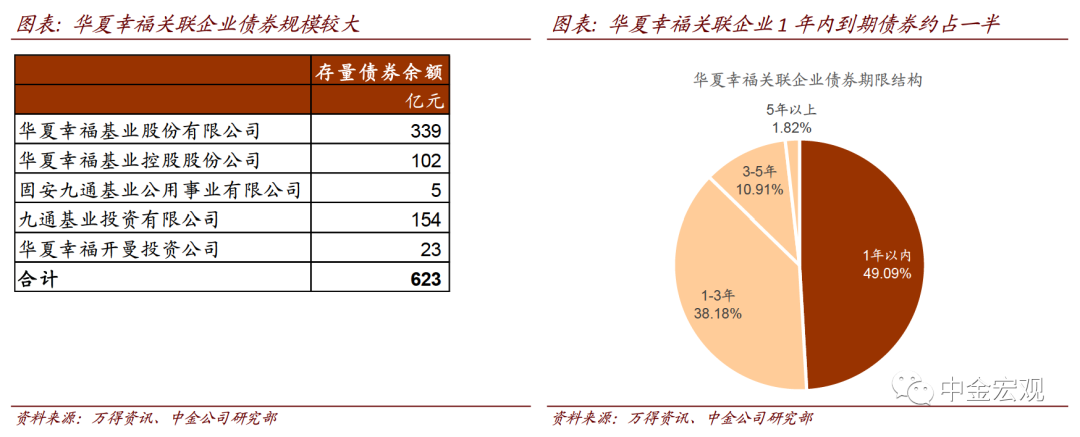

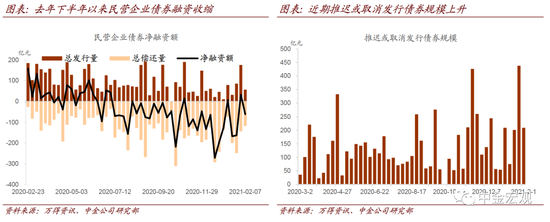

近期推迟或取消发行债券规模增多,信用债市场再次遭受冲击。2月1日,华夏幸福基业股份有限公司发布公告[2]称,公司及下属子公司发生债务逾期涉及的本息金额为 52.55 亿元,涉及银行贷款、信托贷款等债务形式。根据万得资讯统计,华夏幸福及关联企业存量债券余额623亿元,1年内到期债券占比接近一半。去年下半年以来,民营企业债券净融资收缩。华夏幸福事件再度打击债市风险偏好。最近三周,市场推迟或取消发行债券规模849亿元左右,接近去年11月永煤事件前后三周推迟或取消发行债券规模。

近期货币政策边际上收紧,未来需关注债务违约风险。从资金价格看,去年永煤事件后央行加大流动性投放,短端利率下降;但年初以来流动性再度收紧,短端利率明显上升。从货币量看,社融同比增速从12月已经开始回落,我们预计2021年社融增速进一步下行。我们估计,国内存量债务还本付息相对新增信贷比例开始见底回升,实体部门面临资金压力上升,未来国内债务违约风险也有可能上升。

上周高频数据跟踪

生产活动有所走弱,地产成交保持较快增长;中国疫苗接种3124万剂次、日均接种速度缓步上升。为了去除春节及去年封城对基数的影响,我们将上周经济活动数据与去年春节前一周(2020年1月13日-17日)数据进行对比。上周半钢胎、高炉开工率及建筑钢材成交量同比均下滑,显示生产建筑活动均有所放缓。上周30城地产成交面积同比增长19%,较之前一周16%继续上升。截至2月3日24时,全国疫苗接种量3124万剂,相比1月27日公布的超过2280万剂继续增长。粗略估算,上周全国疫苗接种速度约为120万剂/天,较前一周110万/天剂继续上升。

食品价格同比涨幅有所回落,大宗商品价格总体上升。上周农业部食品批发价格环比上下跌0.6%,同比增速从之前一周的8.8%下降至5.1%。大宗商品方面,上周国内螺纹钢与铜价大体平稳,布伦特原油价格环比上升6.2%。

流动性环比放松、但仍然相对偏紧,国债收益率继续上升。上周短端利率从之前一周的高点回落,R007从之前一周的4.39%下降至2.30%、但仍然高于政策利率;3个月SHIBOR从2.68%继续上升至2.70%,总的来看,流动性仍然相对偏紧。在此背景下,国债收益率继续上行:1年期国债收益率从之前一周的2.68%上升至上周的2.70%,10年期国债收益率从之前一周的3.18%微升至上周的3.22%。

图表

特别观察:流动性紧张有所缓解,信用风险仍需关注

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。