债券基金是比较适合普通人的一类投资品种,波动小、更稳健。据wind数据,2006至2020年,15年中,债券基金平均收益有14年都为正,年化收益率为6.75%,2020年国内居民消费价格通货膨胀率(CPI增长率)为2.5%,相比之下,选择债券基金帮助我们有效对抗通胀,还是很值得期待的。

然而,根据基金业协会的数据,截至2020年11月底,债券基金的数量达到1697只,首尾相差大,对于金融小白来说,找到适合自己的债基并非易事。

中欧基金特别制作的投资者教育系列课程之债券基金,将会带你从零学习债券基金知识,帮你深入了解各类债券基金,懂得如何筛选出优质的基金。

做理财,就像是组建一只足球队伍,你需要有射门精准的前锋大将,也需要有出色的后卫大闸,能阻止对方的反攻之势。

而债券基金,就是这样一个 “后卫”,在资产配置中起到基石作用。之所以这么说,是因为债基有三大优点:

主要投资债券,债券收益相对稳健,波动较小。

和股票类资产相关性较低,减少整体账户风险。

投资门槛低,买卖费率低,流动性较好。

下面我们来详细解释下。

优点1

收益相对稳健、波动小

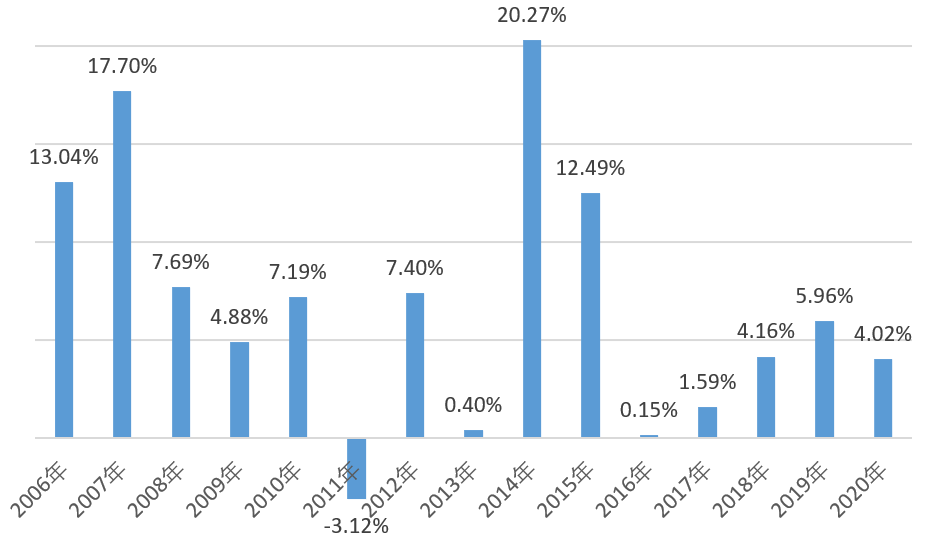

首先,我们来看下债券基金的历年平均收益情况:

来源:Wind,统计区间:2006-2020年

据wind数据, 2006年到2020年的15年里, 债基14年平均收益为正,其中,有4个年份的平均收益在10%以上,最高的是2014年的20.27%;有4个年份的收益低于4%,最差的是2011年的-3.12%,其次是2016年的0.15%。15年里的年化收益为6.75%。

2011年债基亏损,一方面是因为央行加息,资金面紧张,另一方面是因为债牛已经延续了六年,其中2006年和2007年债基的平均收益分别高达13.04%和17.7%,债市回调压力较大。

债基能在过去的大多数年份取得正收益,和它所投资的资产的特性分不开。

债券基金,就是合同上写明了80%以上资产买债券的基金。以国债、金融债和企业债等债券为主要投资对象。

债券,通俗来说就是欠条。你买债券,就是把钱借给了债券发行人,作为回报,发行人会支付利息给你。等到债券到期,你再从发行人那里收回本金。

年利息收入与债券面额的比率,我们称作票面利率。比如债券面额是100元,年固定利息收入是4元,那票面利率就是4%。

国家发行的储蓄国债的票面利率,三年期的票面利率通常为4%,5年期的为4.27%。企业发行的债券,票面利率会更高。这些为债券基金提供了基础收益。

除了票面利率,影响债券收益的另一个因素是债券价格的变动。

简单来说,加息周期,债券价格会下跌,是熊市;而降息周期,债券价格会上升,是牛市。

2011年央行连续三次加息,债市也因此走熊。

债券价格会有起伏,但因为每年有着固定的利息收入,所以长期来看收益相对稳定。

中证全债指数,反应的是债市走势,在2006年到2019年的14年里,整体是波动向上的,走势稳健,累计收益为79.45%,年度最大回撤不超过3%。

而上证指数,在这14年里可以说是大起大落,如果股民一不留神买在高点,损失惨重。

如2007年11月—2008月10月,上证指数6124点跌至1664点,历时12个月,最大跌幅达72.8%;

2015年6 月—2016年1月,上证指数从5178点跌至2638点,历时8个月,最大跌幅达49.05%。

优点2

与股票类相关性低, 减少整体账户风险

黄金和原油波动剧烈,2013年和2015年,黄金的亏损都在10%以上;2008年、2014年、2015年和2018年,原油的亏损都在20%以上。

这一类资产只适合在资产组合里占据极小的比例,投的多了,可能组合的波动反而更吓人。

债券基金就不同了,波动相对较小,同时和股票基金等资产的相关性较低,可以帮我们熨平资产组合的波动,让我们有更好的持基体验。

据wind数据统计,2014年和2015年,股市大涨,股票型基金平均收益分别高达25.69%和23.19%。同期债券基金分别取得了20.27%和12.49%的收益。

2017年,蓝筹股牛市,股票基金的平均收益率是11.98%,债券基金则只有1.59%。

在牛市中,债券基金的表现略逊一筹,但通常也有不错的收成。而股债向来就存在跷跷板效应,在股市遇熊时,债券基金的业绩优势就体现出来了。

2008年,股市大跌,股票基金平均跌幅48.69%,而同期的债券基金平均收益率为7.69%。

2018年股票基金平均亏损25.5%,债券基金则有着4.16%的收益。

A股波动大,股票基金很难一帆风顺,若我们的资产组合中加入债券基金,可以很好分散风险,降低组合的波动。

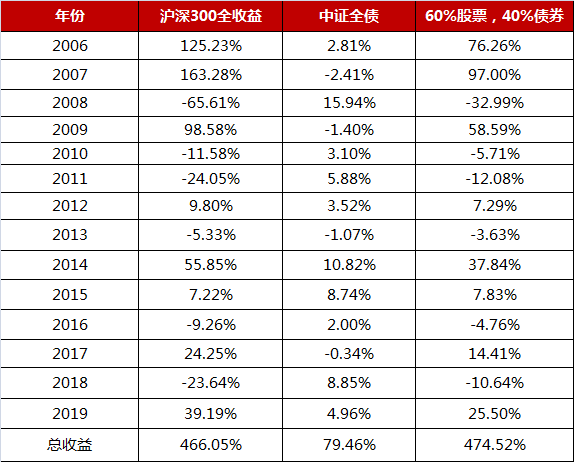

这里我们来做一个将股票和债券,按照6比4配置的收益回测。

2006年-2019年的14年里,“沪深300全收益”的总回报率为466.05%,年度最大回撤65.61%;而“中证全债”的总回报率79.46%,年度最大回撤为2.41%。

如果我们按照每年60%资产投资股票,40%资产投资债券的话,14年里的总回报率为474.52%,最大回撤仅为32.99%。相比全部投资股票,收益更高,回撤更小。

原因就是,股票和债券相关性较弱,可以有效平衡账户风险。60%股+40%债的组合搭配,即使是在股市最为惨淡的2008年,我们的年度回撤也只有32.99%。

优点3

投资门槛低,买卖费率低,流动性好

一般来说,债券基金100元就可以起投了,有的甚至10元起投,大多数人基本不用担心资金门槛问题。。

另外,相对偏股基金而言,债券基金的各类费用是较低的。

拿A类债券基金来说,一共有三类费用。

第一类是申购费,在你购买基金时一次性收取。

一般来说,申购金额在100万以下,债券基金要收取0.80%左右的费用,股票基金的费用则是1%到1.5%。现在很多渠道都是申购费率打一折甚至更低,真正支付的费用是很低的。

第二类是我们持有基金期间的固定费用,包括管理费和托管费,其中管理费是大头。

普通的股票基金每年则要收取1.5%左右,而债券基金的管理费通常在0.4%到0.7%一年,要比偏股基金少掉一倍左右。

第三类是赎回费率,也就是我们卖出基金时要支付的费用。

关于这个费用,大家要特别注意的是,购买债券基金后,不要在7天内赎回。

如果持有期小于7天,债券基金的赎回费往往达到1.5%,可以说是非常高了,被称为“惩罚性赎回费”。持有7天以上的话,很多纯债型基金就直接免去赎回费了。也有些基金,需要30天,60天,才能免去赎回费,具体在基金投资时看清楚费率明细。

而股票基金呢,在持有7天到1年内赎回,通常需要0.5%的赎回费用,一般要持有两年以上,才能免去赎回费用。

这是因为,股票基金波动大,鼓励大家长期持有,避免投资者频繁追涨杀跌,错失收益或是高点被套。而债券基金,因为收益相对稳健,除非是发生极端行情,否则短期内收益差距并不会很大,所以赎回费不会去像股票基金那样设置。

这也就让债券基金有着更好的流动性啦,闲钱没地方放,可以买几只债基,一周后或是几个月后要用钱的话,再卖出,把钱拿出来。

总的来说,债券基金在收益上可能弹性没有股票基金高,很难实现一年涨幅20%甚至更高。

但是它胜在收益稳定,回撤小,和股票基金相关性低,同时费用更低,流动性更好,在风高浪急的资本市场中,带给我们一份暖暖“幸福感”。

好了,第一节的课程就到这里啦,听小欧介绍完以后,你的投资组合篮子中是否想要布局一些追求稳健的债券基金呢 ?

别急,下节课程,我们会继续介绍债券基金的分类,帮大家再深入学习,磨刀不误砍柴工,记得继续听课哦~

注:文中没有特殊注明数据来源和统计区间的,统一数据来源wind,统计截至2019年底。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

求分享

求点赞

求在看

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。