来源:小5论基

新能源板块作为去年最热门的板块,在今年开年之初依然延续着极大的热度。

我相信大家对这个板块的关注度也比较高,正好我有机会可以直接采访到这个板块的一位优秀基金经理,所以今天的文章可能会和平常的文章结构不太一样,我会把我常规的数据分析和对基金经理的采访内容做一个有机的整合,试图给大家提供一种定量+定性的全方位观察视角。

我先来揭晓一下我这次采访的这位基金经理,他就是华夏基金的郑泽鸿。

下面是我在采访中了解到的基金经理的一些综合信息。

从工作履历来看,郑泽鸿,财政部财政科学研究所经济学硕士。2012年6月加入华夏基金。2012年到2013年期间任纺织服装和造纸轻工等偏消费行业的研究员,2014年任电力设备、新能源行业研究员,覆盖电力设备、新能源、工控、机械等行业板块,2016年担任新能源和环保组组长,带领团队负责节能环保和新能源两大行业的研究,具有丰富的一级市场及产业经验。2017年7月起开始担任公募基金的基金经理,有8年的证券从业经验和3年的公募基金管理经验。

现任华夏基金投资研究部高级副总裁,以及华夏能源革新(003834)这只以新能源为主题的基金的基金经理。

从整体投资框架来看,在投资时,郑泽鸿会先自上而下判断整个市场环境,将市场分为牛市、熊市和震荡市,再在这个大的框架下去选择他所看好的细分景气赛道,然后再自下而上在这些赛道里去精选行业的龙头公司,通过自上而下和自下而上的结合重点投资周期内景气向上及供需错配的环节,守正出奇,价值和成长投资相结合。

从投资风格上来看,我认为这是一种 。

从组合偏好上来看,他在组合配置上行业相对分散,整体呈现均衡偏成长的风格;仓位上,则会根据市场以及行业的周期性进行择时。从个股选择上来看,他的主题思路是偏左侧投资的守正出奇,其最重要的仓位永远是在龙头公司,财务指标关注现金流、ROE等,确定估值容忍区间,超过估值容忍度会进行减持;同时他也擅长挖掘黑马类公司,对于这类公司,财务标准会相应放低,持续追踪新技术方向,新产品突破等,进展不及预期,会减持兑现。

对这个基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

目前他只管理着一只基金,也是他担任基金经理以来管理的第一只基金——华夏能源革新(003834):

华夏能源革新成立于2017年6月7日,事实上这是一只专门为他量身打造的基金,因此这只基金从发行至今都是他一个人独立管理。

在交流中他也谈到当时他还在研究部,他觉得新能源这个行业未来的空间非常好,所以就提出发行这样一只基金。

这只基金在郑泽鸿管理的3年半时间内(2017年6月7日至2021年1月7日)总收益率为202.70%,折合年化收益率为36.15%。

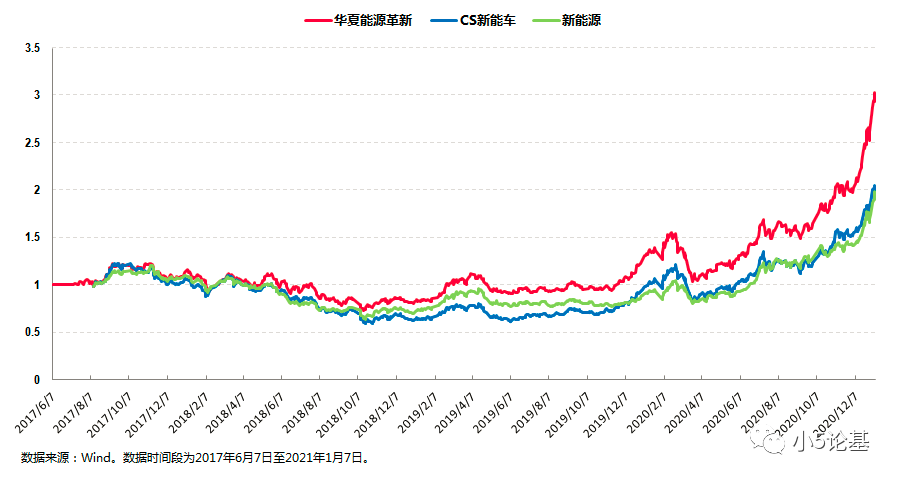

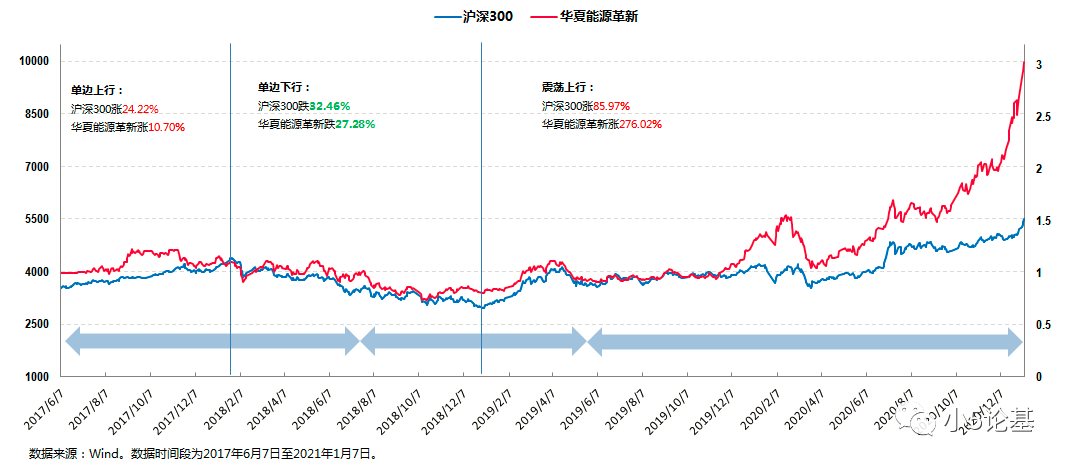

如果大家还有印象的话,其实我早在去年2月初写过的一篇新能车相关投资主题的文章《新能源汽车基金哪家强》里面就提到了这只华夏能源革新,不过当时我是它当做一只新能车主题的基金来看待的,从下图和新能车相关的几个指数的对比中似乎看着也有点像:

从上图中至少可以看出两点:

一是华夏能源革新和中证新能车指数的走势还是非常接近的;二是主动选股的华夏能源革新同时期大幅地跑赢了两大新能源相关指数。

可见基金经理郑泽鸿获取超额收益的能力是非常强的。

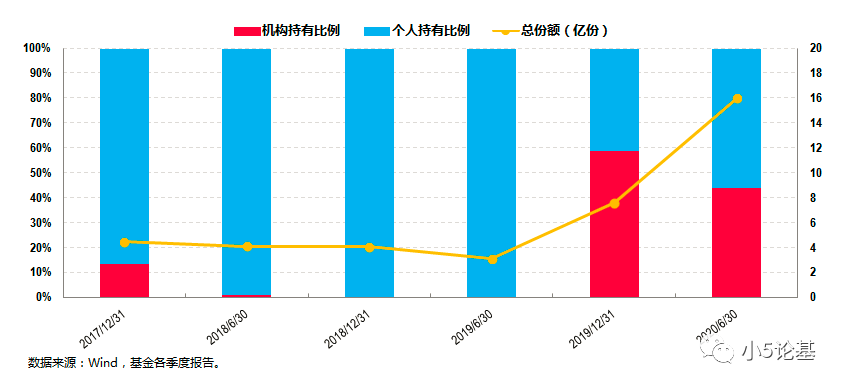

基金经理的出色能力也得到了机构投资者们的青睐:

上图是华夏能源革新的投资人结构图,展示了这些基金的投资人结构情况。

从图中可以看出,这只基金的机构份额占比在2019年底的年报和2020年的半年中分别高达58.78%和43.87%,而且这还是在基金份额大幅增长的基础上,可见机构的绝对份额在期间也有大幅的增加,足见机构对基金经理的高度认可。

但是正如今天的标题“新能源,以及不止于新能源的投资”,郑泽鸿擅长新能源板块的投资,同时又不止于新能源板块的投资。

这或许可以在我采访期间提的一个问题中得到一些启示,我的问题是这样的:新能源板块去年很火,也出来很多做新能源板块的基金经理,你觉得同样是做新能源这个赛道,你和其他基金经理有什么区别呢?

就这个问题,他的回答是这样的:

“首先从基金上来看,我对整个新能源板块的熟悉程度应该还算不错的,能提前对这个行业做预判,很多人都是看到了再去做反应,我一般会提前几个月就做出判断,因为我知道各个环节的产能需求。我觉得我的历史经验还是不错的,经过这几波周期性之后,我大概能判断高点会是什么样子,低点是什么样子,能提前做出判断,这是第一点。

第二点就是我不会把自己局限在某一个领域,当行业有机会的时候,我肯定是做大弹性,当行业没机会的时候,我就会去找其他板块,我所覆盖和熟悉的板块也比较多,在其他板块同样可以找到一些不错的资产。”

这里可能还得讲一个大前提,正如他在采访中讲到的,在长周期来看新能源确实是一条好赛道,但同时新能源又是一条周期成长的赛道,会有一个产能周期在里面,既会经历2015年到2017年那种“供不应求”的投资好时期,也会经历2017年到2019年那种“供过于求”的投资非常不友好的时期。

这部分我就不展开了,只举一个他预判能力出色的例子。

2019年中以及三季度,他认为新能源车产业链的拐点出现的时候,他做出了大比例的调仓,把仓位都调到新能源车这个板块,2019年四季报中华夏能源革新的十大权重就基本都是新能源车股票了,并且有数据可查的2020年Q1到Q3都以新能源车的股票持仓为主。

这个判断可以说是非常精准了,同时也使得华夏能源革新这只基金在2020年取得了120.65%这样极其优异的年度收益率。

因为我个人对回撤控制非常敏感,所以自然会提这方面的问题,对此他的回答如下(原文很长,我做了一些简单的概括):

“回撤肯定要控制,因为投资的本质就是去博一个相对低波动或者低回撤下的高收益。(新能源)这个行业,它叠加了产能周期、政策周期,所以它的波动是比较大的,历史上看也是如此,因此在做组合的时候要考虑两个方面:

第一个是收益性。当行业机会来的时候,我会尽量做到向上的弹性,这个时候可能你的集中度,包括行业板块的集中度和个股的集中度就要做得高一些,因为板块在向上,你做得高一点的话,那么你的涨幅肯定就是比较好;

第二个是波动性和回撤的控制。当市场比较热,比如到现在这个阶段,我会考虑适度做一些分散,加入一些其他板块的优质资产来降低波动性;而当行业的基本面出现拐点的时候,当然这个要提前判断,这个如果发生变化,我一定是去做坚决的减仓。这个就是我大概对于回撤的想法。”

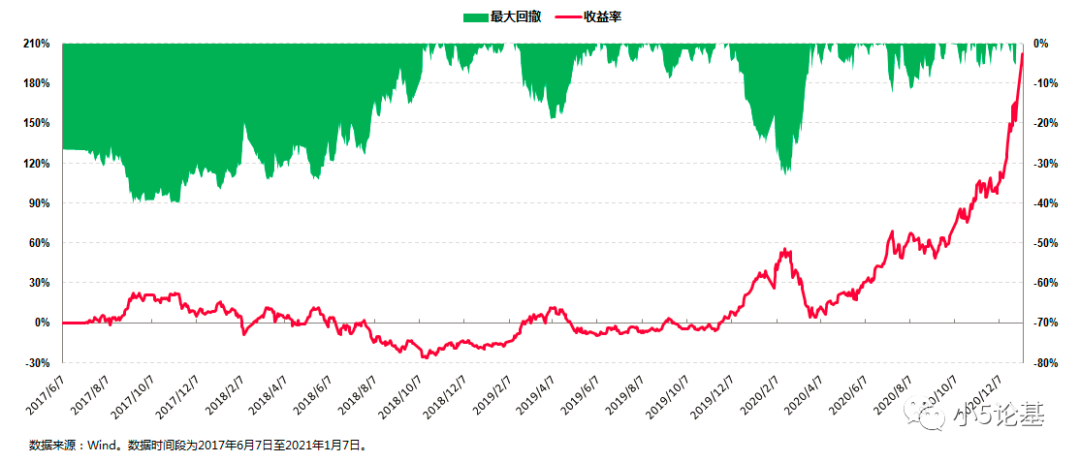

这个方面我们还可以看个图:

比如在上图的第二段几乎全年杀跌的时期中,华夏能源革新作为一只以新能源投资为主的基金,同期的跌幅甚至比大盘价值为主的沪深300还要少。

我相信去年买了新能车板块基金的小伙伴除了因为收益太高而没事偷着乐之外,肯定还有一个恐高的困扰,但作为普通投资者的我们又无法对这个行业去做预见性的判断,这个时候我们就非常需要借助像郑泽鸿这样的基金经理在这方面的专业判断和把握能力。

采访中我还提及了一个关于基金管理规模的问题,对此他认为,管理多大的规模取决于能看的有多远。对于他来说,基于对市场整体的预见性,包括行业长期的空间和基本面的变化,他往往会做的比市场提前。

我认为他这种偏左侧的投资天然会容量比较大。

在结束采访之前我还问了一个大家可能最关心的问题:新能源这个板块已经涨了很多,请问你对投资者有什么投资建议?

他是这么回答的:

“我个人觉得趋势肯定还在,因为基本面就摆在那。它确实会出现泡沫,但是泡沫的破灭一是基本面发生变化,二是估值或者市值空间到位了。新能源板块和半导体还不太一样,新能源全球的龙头都在中国,未来又是一个十倍空间的行业,它长期的方向是向上的,长期的空间是很大的,只是说当价格、产销量这些信号趋弱的时候可能会面临一个比较大的波动和调整。

当然这就是我们基金经理要做的,当这些变化发生的时候我们会去控制这个调整和回撤,我们会去找更好的资产替代它,去延续一个产品业绩的增长。这个时候选择基金就很重要了。

对于基民来讲,这个阶段,你有的话拿着是没问题的,但是你也可以分散一些风险,同时布局一些其他类的产品。”

写到这里,今天的介绍就差不多可以结束了。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。