来源:东方红资管

最近东方小红经常收到朋友的询问,“最近基金涨得很好,我可以买一点吗?”或是“今年基金涨了不少啦,我现在还能买吗?”作为一名普通投资者,要想判断市场未来短期趋势都是很困难的,即使是基金经理也很难做到。

华尔街有句老话说:“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。”作为长期关注市场的研究人士,东方小红十分了解择时的难度,所以给朋友们推荐了基金定投。

什么是基金定投?

在预设的时间间隔下,以预设的金额申购某只基金产品的投资方式,是投资者耳熟能详的投资策略。

基金定投具有分散买入成本的特点,相当于分散了择时风险,省力省心,被称为“懒人投资法”。

那么基金定投到底有怎样的魔力呢?首先我们先通过一个例子来了解一下定投与一次性投入这两种投资方式对于投资者的最终收益会有怎样的影响。

一次性投资VS定投的收益差异

数据来源:Wind,2015.6.12-2020.3.31

某投资者在2015年6月12日买入沪深300指数基金,非常不幸的是,这位投资者没有空中接飞刀的本领,择时失败,在市场高点进场,买入之后这只基金的净值随着市场一路滑坡式下跌。期间,沪深300指数(399300.SZ)在短短几个月中从5335点跌到2016年1月28日的最低点——2854点,而这只基金的净值跌幅也达到了45.26%。即使这位投资者坚定持有,到2020年3月31日仍亏损22.47%。

然而神奇的是,如果从2015年6月12日起这位投资者选择以定投的方式买入这只基金,并坚持定投到2020年3月31日,这位投资者持有的基金非但没有亏损,反而会获得8.25%的回报。

为什么会有如此大的收益差异?从上图可以看到,随着沪深300指数从高点一路下跌,定投买入的平均成本在不断降低,整个期间定投平均买入成本远低于一次性投资买入成本。这就是定投的魅力。

市场波诡云谲,定投平滑波动

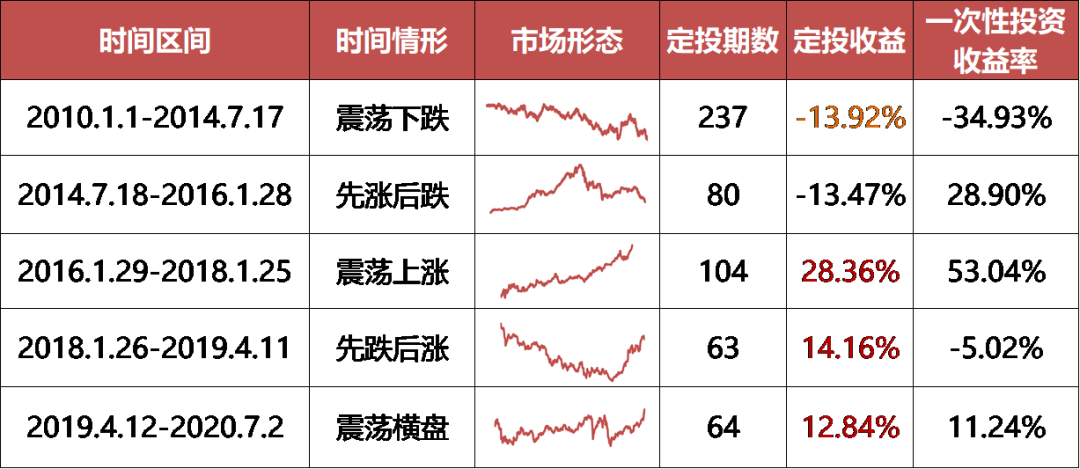

纵观A股市场近十年的表现,可谓波动剧烈,投资者难以精准判断市场。沪深300指数在过去10年经历了震荡下跌、先涨后跌、震荡上涨、先跌后涨、震荡横盘五个阶段。在这些市场阶段中一次性投资的收益最低至-34.93%、最高达53.04%,差异巨大,难怪不少人抱怨基金“一买就跌、一卖就涨”。

图表:过去十年沪深300指数的五个阶段:一次性投资VS定投收益差异

数据来源:Wind,2010.1.1-2020.7.2,定投测算方式为周定投,分红方式为红利再投,模拟数据,仅供参考。本计算的投资对象是以沪深300为标的的指数基金。

在上述五个阶段中,如果投资者采用定投方式进行投资,就能有效地平滑投资组合的波动,收益波动区间缩小至-13.92%至28.36%。从具体各阶段来看,在震荡下跌的市场行情中,定投表现出更好的抗跌性;在先跌后涨、震荡横盘的情形中定投收益高于一次性投资收益,而且可以更早实现“扭亏为盈”。当然,定投并非在所有时候都能战胜一次性投资,比如震荡上涨行情,但是即使在这样的行情中定投的结果也并不差。

选择基金定投,投资者不需要在乎现在点位是高是低,短期市场是上涨、震荡还是下跌,因为只要坚持定投,最终结果大概率不会太差。所以,投资者应该选择优质的基金,设置合理的定投周期和金额,静待时间的玫瑰绽放。

基金定投适合多样的你

在深入了解了基金定投相较于一次性投入的优势后,投资者一定非常想知道,定投是否适合自己以及什么情况下适合进行定投。

初入职场的你:

你的收入可能主要来源于每月固定工资,有稳定的现金流但是收入不高,容易成为“剁手族”和“月光族”。面临这种情况的投资者就非常适合定投,通过定投不仅可以让你将部分月收入强制储蓄、避免过度消费,还可以充分发挥你年轻的优势,通过时间和复利的积累,实现长期财富增值。比如一位投资者如果从2010年1月开始每月定投100元,投资于中证偏股型基金指数(930950.CSI),截至2020年10月底,这位投资者的最终资产总额为2.48万元,而总投入仅仅只要1.29万元。

为人父母的你:

生命中迎来了你的“小花朵”,然而一想到“小花朵”未来的奶粉钱、学费、补习费、各种课外爱好,你是否已然头大。与其被动地等待着那一天的到来,窘迫地到处借钱,不如尽早基金定投,将日常积蓄一点一滴的积累,让你在应对未来时游刃有余,给孩子一个更好的成长环境。

事业巅峰的你:

在事业上拼搏半生的你一定希望退休后的生活同样精彩,登山、徒步、海钓、环游,但都花费不菲,是时候规划一下退休后的诗和远方了。根据全球第六大资管巨头富达集团的测算,中国居民在退休时需拥有至少9倍于当时年收入的存款才能维持当前的生活水平。但是忙于事业的你很难抽出足够的时间紧跟证券市场变动,那就应该尽早开始基金定投,别让退休收入限制了你对未来的想象。

投资小白的你:

投资是一件专业的事,很多人因为缺乏系统性、专业化的投资框架陷入“追涨杀跌”的泥潭中。基金定投讲究的是定期定额买入某只基金,降低择时带来的风险,避免“追涨杀跌”,非常适合没有专业分析能力的投资小白。

回到当前市场,后市会怎么走,投资者应该如何进行投资决策,或许没有人能够给出准确的答案。此时,对于未来不确定的投资者不妨选择基金定投,它能让你在市场下跌中积累更多的筹码,在市场上涨时更快地实现回本甚至盈利。

风险提示:请充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

基金过往业绩及其净值高低并不预示未来业绩表现。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》等法律文件。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。