11月股市回顾

多重乐观因素下,股市上涨

11月经济继续回暖,尽管海外疫情仍有反复,短期海外经济数据出现波动,但受益于海外美国大选不确定性下降,叠加疫苗有初步进展,市场对于未来经济复苏预期增强。国内政策虽有边际调整,但经济数据仍有韧性,消费(尤其是服务消费)仍有较大复苏空间,叠加外需改善预期下出口及制造业复苏预期较强。

受上述乐观因素影响,11月大类资产呈现股票、商品大幅上涨的格局,上证综指、深证综指、沪深300、中小板指、创业板指涨跌幅分别5.2%、2.4%、5.6%、0.8%、-0.9%,南华工业品指数上涨11.1%。但在经济复苏预期下,叠加部分信用债风险事件,债券整体出现下跌。

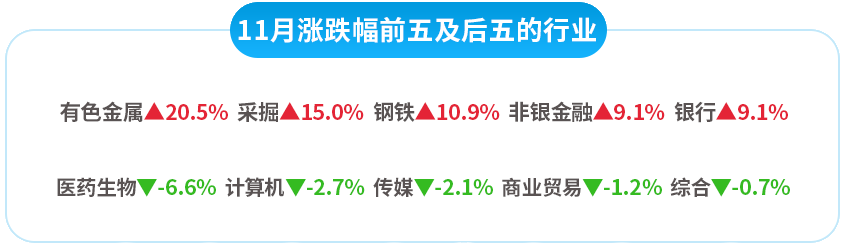

行业方面,11月周期行业涨幅居前。

11月A股主要指数表现

指数

本月收盘

上月收盘

涨跌幅%

上证指数

3392

3225

5.19

深证综指

2250

2198

2.35

沪深300

4960

4695

5.64

上证50

3469

3280

5.76

中小板指

9042

8967

0.84

创业板指

2632

2656

-0.90

数据来源:Wind,2020年10月31日至11月30日

主要宏观数据简评

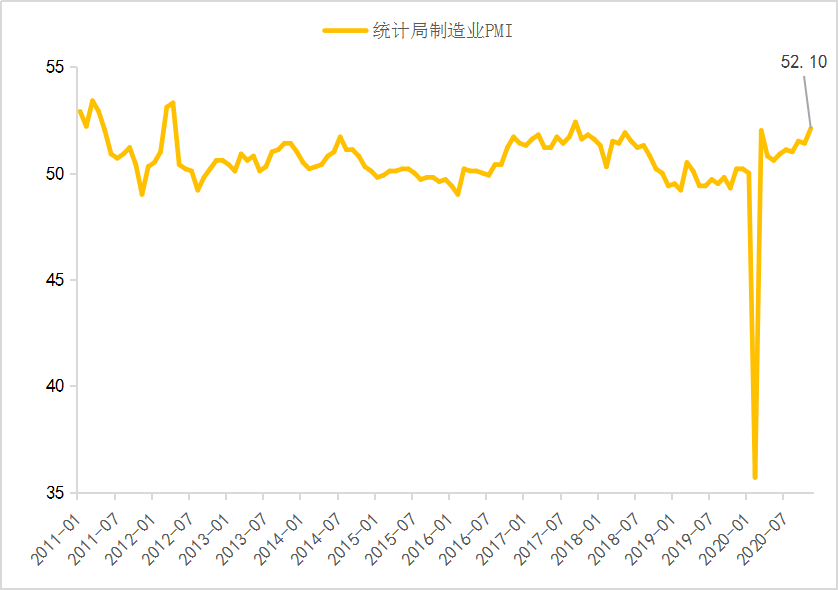

11月PMI点评:

外需继续向好,经济复苏持续

经济复苏持续,生产需求同步扩张。11月三大景气指标——制造业、服务业、综合PMI(采购经理人指数,Purchasing Managers Index)均创年内新高。从分项来看,新订单、生产指数、原材料、从业人数指数均有不同程度的上升,反映供给及需求两侧均在同步复苏。

新出口订单继续上升,指向外需恢复仍在持续。11月新出口订单指数在扩张区间继续上升至51.5,其中15个行业中有8个行业新出口订单出现上升。尽管海外疫情仍有反复,尤其是天气变冷之后,美国新增病例人数再度增加。但在政治不确定性下降,叠加疫苗有进展的背景下,全球产业链以及需求仍在继续修复,中国出口仍将继续受益。

需求改善背景下,生产也出现继续复苏。在新订单、新出口订单同步上升的背景下,生产指数已连续9个月处于扩张区间,且继续上升,原材料及产成品库存指数也出现不同程度的回升,指向整体库存周期仍然处于需求改善后的被动去库存向主动补库存过渡的阶段,库存周期仍将延续一段时间。

购进价格及出厂价格同步上升。供需同步改善的背景下,11月购进价格指数及出厂价格指数均出现大幅上升,均达到近3年以来的高点。价格修复将有助于企业盈利的进一步改善。

中国11月统计局制造业PMI为52.1,创年内新高

数据来源:Wind,截至2020年12月10日

12月股市展望

布局2021年,紧握盈利主线

年底将至,回顾2020年,不同的投资风格均取得了不俗的投资回报,虽然过程中先后经历了疫情、中美关系的波动等因素的扰动。全球流动性宽松的宏观背景下,市场的整体估值尤其是确定性较好的资产的估值完成了一轮明显的跃升。展望2021年,随着疫苗的推进和疫情的控制,全球经济有望迎来共振复苏,国内宽信用的政策或面临退出,我们认为盈利修复将取代估值扩张成为市场的主要驱动因素。

我们认为可沿着两条主线布局2021年:

后疫情时代,盈利有望迎来进一步改善的板块。这其中有两个是比较确定的方向,一是随着全球经济的复苏,全球定价的大宗商品包括油和基本金属的链条迎来盈利的修复;二是出口链条上中国具备产业优势的家电和家居会受益于海外经济的复苏。

确定性的高成长板块,淡化流动性对于估值波动的影响,包括电子、军工及新能源等。

11月债市回顾

货币政策略有放松

债市受到信用事件影响继续承压

11月央行主要通过MLF(中期借贷便利)投放流动性4000亿元,虽然全月平均资金利率有所下行,但是波动率仍然较大。在央行继续回归货币政策中性,以及经济数据继续环比提升的背景下,债市仍然承压。另外, 11月中旬永煤违约对于债市影响较大,信用利差走扩,利率债也受到一定抛压,整体来看10年国债收益率小幅上行5-10基点。从长期来看,未来信用分层将逐渐加强,市场对于国企和城投的信仰定价重估,未来不排除出现类似风险,因此未来信用债投资将更多依靠对于基本面以及行业的研究和预判。

总体来看,11月利率债小幅调整,信用债调整幅度较大。中债新综合全价指数微跌0.09%,中债信用债指数受到永煤事件冲击下跌0.55%,中债金融债指数上涨0.27%,中债国债指数下跌0.27%。

12月债市展望

年底资金面较紧的情况下

预计维持震荡走势

短期看,自从下半年央行货币政策基调回归中性以后,资金面波动加大,长端收益率下行受到抑制。如果年底资金面再次出现波动,可以关注长端利率债上行带来的配置机会。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。