来源:富荣基金

策略概要

策略组成

买入1万份沪深300ETF+买入1张认沽期权

后市判断

看涨

波动率判断

中性或看涨

最大收益

无限

最大损失

期权费+max(标的成本价-卖沽期权行权价,0)

优势

1、有效地保护标的股票的下行风险;

2、标的股票的上行收益没有受到影响

劣势

相对买入认购期权,投入成本大,杠杆小

投资者类别

初级投资者

持有标的资产的同时买入认沽期权是经典的策略组合,这个策略是很多期权文章里提到的期权保险作用的实际应用案例,我们称之为保护式认沽期权。在之前文章中裸买入认沽期权策略是将其作为标的资产下跌过程中的投机杠杆工具,而这里的认沽期权发挥的是保险产品特征,限制持有标的资产下跌时候的亏损。保护式认沽期权的到期回报结构图类似于买入认购期权(图1),因此有时候这个策略也会被称为合成认购期权多头。使用这个策略的投资者是看涨标的市场,但是同时担心市场突然回撤,该策略的结构比较简单,容易接受,风险很低,我们将其定义为初级策略,初级交易员、各层次交易员都可使用。

这个策略最适合7月初以及当前市场使用,投资者认为中短期标的资产具有强烈向上突破的可能性,同时波动率很低,可以以便宜的价格买入认沽期权对标的资产下行方向进行保护。还有最近引起大家关注的新能源汽车泡沫,美股中某新能源汽车快速上涨,单纯持有或追加买入股票风险是相对较大的,可以在持有股票的同时买入虚值认沽期权对下行方向进行保护。不过这些个股的波动率都比较高,因此买入认沽期权进行保护就需要比较高的技巧性来降低对冲成本,关于如何降低对冲成本是另外一个话题,我们以后会慢慢介绍。

1

策略的风险收益特征

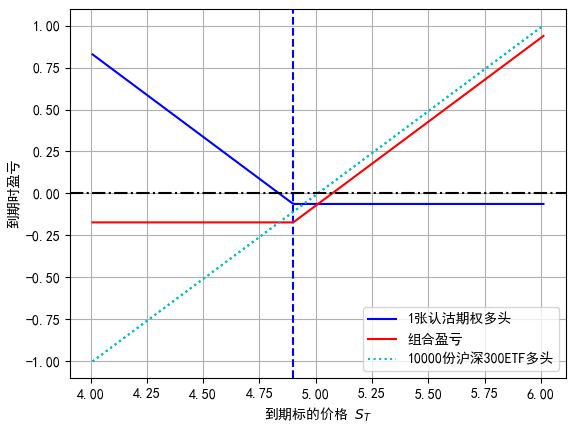

图 1:保护式认沽期权

数据来源::富荣基金量化组

从到期回报图看,保护式认沽期权的盈利图和买入认购期权的盈利图是相同的,亏损有限,盈利无限,从盈利图来看这两个策略是相通的,理论上可以通过调整行权价等来实现复制。

从希腊字母角度出发,该策略的希腊字母特征和买入认购期权策略一致,可以从两者相等的到期回报图推断出该结论。

表1:卖出备兑认购期权的希腊字母特征

风险度量

备注

+Delta

标的价格上涨对头寸价值有利

+Gamma

标的价格变动大对头寸价值有利

+Vega

随着隐含波动率增加合约价值会变贵

-Theta

随着时间流逝,头寸价值减少

数据来源:富荣基金量化组整理

我们以11月的市场为例来分析这个策略,10月底美国大选落地,疫苗进展频传捷报。在经济复苏的预期推动下,顺周期概念股大涨,推动市场上行。同时根据A股历史经验,年末银行等板块会有一波行情,于是我们选择买入沪深300ETF以求获取市场上行的收益。但是疫情问题依然存在,历史数据也显示周期股或银行板块行情持续性并不高,同时我们发现沪深300ETF期权的波动率也达到历史均值以下,属于历史相对低位。于是在买入沪深300ETF的同时,我们买入虚值认沽期权进行保护。假设我们11月30日以收盘价4.962买入10000份深市沪深300ETF(159919.SZ),同时以0.032的价格买入1张300ETF沽12月4800的认沽期权(90000436.SZ),这个期权给我们12月到期的时候以4.8的价格卖出手持的10000沪深300ETF的权利,所以这个组合里面ETF最多亏的就是1620元,再加上期权费,整个组合最大潜在亏损为1940元。如果沪深300在随后的交易日继续上涨,投资者可以实现ETF多头的盈利,扣除认沽期权多头的亏损,那么收益可能如下表:

表 2:持有深市沪深300ETF买入认沽期权的收益情况

日期

沪深300ETF

ETF盈利

300ETF沽12月4800

期权盈利

总盈利

11月30日

4.962

0

0.0320

0

0

12月1日

5.058

960

0.0200

-120

840

12月2日

5.058

960

0.0208

-112

848

12月3日

5.051

890

0.0196

-124

766

12月4日

5.064

1020

0.0129

-191

829

数据来源:富荣基金量化组整理

2

策略的使用场景

这个策略我们将其归为初级策略,各级投资者都会使用,但是从策略的特点来看,我们认为有两种类型的投资者最为合适。一是长期投资者,他们愿意长期持有标的资产,这个时候认沽期权被作为保险产品使用,主要用于防守短期系统性风险;二是对后市看涨,但是并没有那么强的信心,或面临如当前的市场状态(认为后市依然充满不确定性)。

保护式认沽期权对于长期投资者来说能够限制标的资产下行方向的风险,同时为标的资产上涨留有余地。尤其是如果持有某些限售的个股或者指数基金作为配置资产,并不打算轻易脱手的时候,那么保护式认沽期权就成为非常好的策略。

以近期的市场为例,投资者面临当下的市场状态(沪深300指数创出2018年以来的新高),投资者认为市场强势,买入了沪深300ETF,同时买入相应的认沽期权。沪深300指数如果继续上涨,他会有非常丰厚的盈利,这个策略好处在于在持有的认沽期权存续期内投资者可以安心地持有标的,甚至不需要对持有的标的资产设置止损。

3

如何选择买入的认沽期权?

刚开始交易期权的投资者会被多个执行价和不同到期月份的合约所困惑,会不知道如何选择合适的合约。在构建保护式认沽期权策略中,期权端的选择很大程度取决于投资者愿意放弃多少潜在盈利,愿意承担多大的风险。

如果投资者选择买入虚值认沽期权,虚值认沽期权价格比较低,它对标的资产上涨潜在的收益影响比较小,但是避险功能就弱一些。从这点来看,买入虚值认沽期权的投资者对标的看涨的信心要大于买入平值或实值认沽期权,这个时候买入的虚值认沽期权是为了保护黑天鹅事件发生导致标的市场发生的灾难性暴跌。

如果买入的是平值或实值认沽期权,虽然能够取得非常好的避险功能,但是对标的资产潜在的收益影响比较大。因为合约价格比较贵,投资者的潜在收益将会受到较大的影响。在我们看来,买入实值认沽期权构建保护式认沽期权不是一个很好的选择,因为保护过度,策略太保守,收益有较大的影响。

综上,最好的选择是买入浅虚值认沽期权,这样可以在潜在盈利影响和保护力上做到一定的平衡。

4

保护式认沽期权和备兑卖出认购期权

我们在之前文章中介绍的备兑卖出认购期权也对持有标的的投资者提供了一定的标的价格下行方向保护。备兑卖出认购期权的到期结构收益图和卖出认沽期权类似(上行方向收益有限,下行风险无限),如果到期标的价格略微下跌,或者保持不变,或者上涨,备兑卖出认购期权都能获利。当标的价格下跌的幅度超过认购期权的权利金时备兑卖出认购期权的投资者就会亏损。

从到期收益的结构图来看,卖出备兑认购期权策略的下行方向和持有标的资产多头的下行风险是一样的。保护式认沽期权主要是保护持有标的多头的下行方向风险,因此买入认沽期权可以对备兑卖出认购期权的下行风险进行保护。

我们在对卖出备兑认购期权策略的后续分析中发现:持有这个策略的投资者如果遇到标的价格持续性下滑,为了得到更大的下行方向保护,投资者将不得不向下挪仓。比如:买回已经卖出的认购期权,然后卖出更低行权价的认购期权。但如果标的价格有企稳反弹迹象,那么向下挪仓并不是一个最优的选择,因为新卖出的合约可能出现亏损。此时,我们可以通过买入一个虚值认沽期权,对下行方向的风险进行保护。这个改进通过支出一定的期权费,避免了投资者在标的下跌时被迫对标的未来走向做出判断,可以更从容地应对后市。此时该策略称为保护式备兑卖出认购期权。

我们再换一个角度来思考这个问题,保护式认沽期权所构造的到期收益图类似于持有一个认购期权多头(上行收益无限,下行风险有限)。但是买入认沽期权是需要成本的,我们在之前的文章里面对期权多头的策略反复提及对冲的重点在于怎么降低自己的成本。那么这个时候我们可以通过卖出一个虚值认购期权来覆盖我们买入认沽期权的成本,代价是我们放弃了股票在认购期权行权价之上的潜在收益。这时我们也构造了和保护式备兑卖出认购期权一样的到期损益图。

对保护式认沽期权和备兑卖出认购期权分别从对冲成本和下行风险两个角度考虑,并进行改进可以得到相等的到期收益图,我们认为期权组合策略的妙处就在于,你可以根据自己的实际需求去构造多种策略实现意图。保护式备兑卖出认购期权的到期收益结构图和我们后面要介绍的牛市价差策略的到期收益图是一样的,后续我们将详细介绍该类型的到期收益结构图的风险和收益特征。

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。