来源:金融街廿五

作者:胡珊珊,建行金融市场部

今年人民币汇率波动较大。年初,在疫情影响下,人民币汇率整体承压;随后疫情在全球范围内发酵,推动美指飙升,人民币对美元汇率加速贬值,最低触及7.1765(5月28日)。但人民币的弱势并未就此延续,而是掉头开启了新一轮升值。截至10月末,人民币最高触及6.6400,较年内低位最大反弹幅度逾8%,较去年末最大升值近5%。

图1:今年来美元指数及美元兑人民币走势

此轮人民币的升值市场公认的原因主要有内外两方面。从外部来看,美元指数的走弱打开了人民币的升值空间。今年美元指数的波动延续以下链条:疫情在全球范围内发酵→金融市场恐慌→美元流动性蒸发→美指走强→美联储充当全球央行提供流动性→美元流动性压力缓解,叠加全球疫情缓和→美指回落。与年内触及的高位103.01相比,当前美指最大回撤幅度近11%,并仍处于93下方的相对低位。从内部来看,国内疫情缓和叠加主要经济数据稳步复苏,提升了投资者对中国市场的信心,也增强了人民银行维持货币政策正常化的底气,与大幅宽松的美联储形成对比。由此,以10年期国债收益率为标杆的中美利差逐步拉宽,最大利差幅度达249BPs,人民币资产的吸引力凸显。再加上我国积极推动对外开放,并便利化相关配套政策,同时,债市更加深入地纳入国际主要指数,共同推动海外资金加速流入我国资本市场,带动人民币汇率的走强。

海外资金持续流入我国资本市场,无论是实质上还是情绪上均对人民币汇率构成了支撑。本文着重想讨论的便是证券市场外资流入的持续增长对人民币汇率的影响,相应产生的问题,以及人民币后续的升值空间。

一、近年来,我国证券市场外资流入规模增长迅速

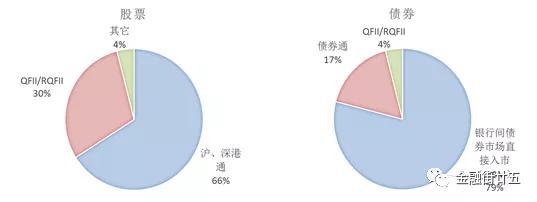

2016年来,银行间债券市场全面向外国机构投资者开放,深港通及债券通开通,合格境外机构投资者(QFII)的投资额度限制取消。根据外汇局公布的数据,2016年至今年上半年,境外投资者累计净增持我国债券和股票4673亿美元至7375亿美元,其中,仅今年上半年便净增持729亿美元。截至上半年末,境外投资者持有境内债券占境内债券市场托管余额的比重为2.4%,持有境内股票规模占A股流通总市值的比重为4.5%。

目前,境外投资者投资境内债券市场的渠道主要有银行间债券市场直接入市(CIBM)、债券通以及QFII/RQFII三种,截至今年6月末,以上三者的存量占比分别为79%、17%以及4%,其中债券通的增量较大。沪、深股通则是境外投资者配置境内股票资产的主要渠道,占比达66%,而通过QFII及RQFII渠道进入境内股市的占比为30%。

图2:2020年6月末境外投资者投资境内证券市场渠道结构

引入境外证券投资,一方面可以降低吸收外来投资的成本支出。当前我国吸收外来投资的成本较高,主要是由于我国近六成的利用外资形式为外来直接投资,而直接投资要求的回报相对较高。更多地利用证券投资的外资,能降低吸收外来投资的成本支出。[1]另一方面可以完善资本市场的建设。债券市场更多地引入境外投资者及发债主体,能逐步完善债券收益率曲线,优化债市价格发现功能;证券业对外开放则有助于我国股票市场配套制度完善和新业务模式发展。

二、证券投资外资流入规模增大后需警惕的三个问题

一是警惕短期资本流动的潮汐式变化。短期资本流动的套利性强,且所受影响因素较多,比如,货币政策的边际变化、地缘政治格局的改变、市场情绪的波动等,均有可能导致短期资本流动的方向和规模发生较大改变。警惕这种潮汐式变化对我国的国际收支稳定及汇率稳定将造成冲击。

二是警惕汇率的超调,及其带来的反向调整压力。理论上来说,短期跨境资本流动的规模增大、波动性增强,则本币汇率的波动性也会提高。

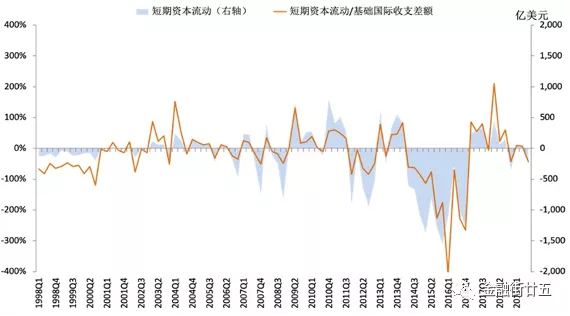

回顾2008年以来的国际收支状况,我国短期跨境资本流动的规模明显提升。数据显示,在2014-2019年间的24个季度中,有19个季度的短期资本流动占基础国际收支差额的比重超过一半(无论是正贡献还是负贡献);而1998-2003年的64个季度中,仅22个季度的短期资本流动占比过半。

资本项目对国际收支的影响增大意味着国际收支中不稳定的因素增多,相应本币汇率将越来越具有资产价格属性,汇率出现快速调整甚至出现过度升值或贬值的汇率超调的可能性增加。换言之,不管人民币汇率是否处于均衡合理的水平,市场汇率都不可能自动稳定在均衡汇率水平之上。而是,当市场普遍看多时,市场选择性地相信利好消息,从而导致人民币汇率可能相对均衡汇率出现过度升值,以致汇率高估;当市场普遍看空时,市场选择性地相信利空消息,从而导致人民币汇率可能相对均衡汇率出现过度贬值,以致汇率低估。从图3中可看出,近年来,伴随短期资本流动规模的增大,人民币汇率的波动性确实也在趋势上提升。

图3:短期资本流动的影响增加且波动性提升

在当前中美利差维持高位的情况下,人民币汇率超调的问题可能更加突出,因此更应该对人民币汇率可能产生的反向调整提高警惕。

三是警惕对货币政策的掣肘。利率和汇率是市场经济条件下宏观调控的两个重要价格杠杆。参考美国等发达市场经验,对经济大国而言,汇率政策是其次要的经济政策,服务于内部平衡的利率政策才是优先目标。但若汇率在外部因素影响下出现大幅波动,则必然影响其外部均衡,进而限制货币政策的操作空间。

三、此轮人民币的升值能否延续,需重点关注人民银行的态度及中美高利差局面能否持续

一方面,关注人民银行对人民币升值的态度如何。

需要明确的是,人民银行退出外汇市场常态化干预的基本态度未变。根据人民银行公布的数据,9月,央行口径外汇占款余额减少59.5亿元。外汇占款是央行收购外汇资产相应投放的人民币。央行口径外汇占款增加表明央行回收美元并向市场投放人民币;反之,则表明央行回收人民币并向市场提供美元。外汇占款曾是央行投放基础货币的主要工具。随着人民币汇率由单边升值转为双向波动,且汇率弹性明显增加,外汇占款的波动性已不断下降。2018年12月以来,外汇占款的月度波幅已经不超过100亿元,表明人民银行已基本退出对外汇市场的常态化干预。6-9月,人民币对美元在强劲升值,但外汇占款累计减少177亿元,表明人民银行并未在市场上大量购入美元以缓解人民币的升值压力,其退出常态化干预的态度未变。

尽管人民银行在避免直接参与外汇市场,但仍然可以市场化的方式影响人民币与美元的供求,从而对人民币汇率进行一定程度的逆周期调节。

措施之一是将针对远期售汇的外汇风险准备金由20%下调至0%。人民银行此前对金融机构收取外汇风险准备金,冻结期为一年,利率为零,相当于金融机构损失了外汇风险准备金一年的潜在收益,本质是通过增加银行交易成本来间接调控结售汇行为。此次调降外汇风险准备金率将降低远期购汇的成本,提升市场远期购汇的积极性。

措施之二是加快QDII额度投放节奏,并扩大规模。QDII是指在人民币资本项目不完全可兑换的背景下,允许合乎条件的境内机构投资者投资境外资本市场的股票、债券等有价证券的一项制度安排。9月,外汇局重启了暂停已久的QDII额度发放。QDII额度审批表显示,9月外汇局共向18家机构新批了33.6亿美元的QDII额度。此外,外汇局预计近期计划分批次新增QDII额度约100亿美元。目前正在北京、上海、深圳三地试点的合格境内有限合伙人(QDLP/QDIE)政策也将进一步扩大规模。QDII额度的增加将更好地满足境内投资者全球资产配置的需求,在当前境外资金持续流入境内资本市场的背景下,此举将有利于实现我国资本账户的平衡,抑制人民币的过快升值。

措施之三是调整人民币对美元中间价报价模型,将“逆周期因子”淡出使用。此举将提升中间价报价的透明度、基准性和有效性。

另一方面,关注中美高利差的局面能够维持的空间和时间。

中美利差的变化主要取决于中美两个经济体的表现、疫情控制的有效性及货币政策的边际变化。总体来看,美国利率面临零下限约束,尽管负利率有可能成为政策选项,但从当前美联储官员的态度来看,推行的阻力较大而动力不足,因此,美债继续下行的空间有限;中国方面,四季度政府债券的供给压力减轻,叠加中美关系在美国大选前后或再度面临考验,以上因素将抑制债券收益率的上行动力。因此,在目前中美利差维持高位的基础上,利差边际扩大的空间有限。

整体来看,受益于基本面因素、利差因素的支撑,以及央行退出常态化干预的坚定态度影响,年内人民币可能还有升值空间;但是,中美利差边际扩大的空间降低,技术上看人民币在前期快速升值后有一定的盘整压力,人民币的升值步伐将更加温和。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。