“我的基金赚钱了,要不要赎回?” “会买的是徒弟,会卖的才是师傅,该什么时候卖出呢?”我们常常为此纠结。

从宏观的角度出发,权益类基金的表现,往往和股票市场的位置有关。我们要在股票市场的低位买入,高位赎回,这是一种最基本的设想。那什么时候要卖出权益类基金呢?

显然,最理想的状态当然是在市场泡沫的顶部区域卖出。如果能识别市场是否处于一个泡沫区域,就能帮助我们进行卖出的决策。但是对市场泡沫的判断其实是在做择时,难度和风险都比较大,几乎是一个不可能的任务。更何况如果市场继续上涨,我们甚至有可能会继续追高,这样做一方面使得持有成本增加,另一方面也因为权益类基金的特质而更容易受到市场波动的影响。

那么有没有更为通俗简便的方法呢?我们可以尝试通过以下几点来进行判断。

感受市场周期,不预测短期市场,做到模糊的正确

在考虑要不要卖出基金的时候,虽然我们准确判断市场走势,但我们可以试着对市场热度有基本的感知。

不在狂热中布局,不在平淡中胆怯,这其实是投资者最难想明白的部分。

很多个人投资者都用所谓“股神”,甚至占卜师的标准来要求自己,热衷于频繁买卖,认为自己可以稳稳地抓住低买高卖的绝佳时机,但事实却恰恰相反。

一种情况是许多投资者在没赚多少和没亏多少的情况下反复进出市场,导致即便投资多年却也是收获寥寥,丢失应有的收益;另一种情况是许多投资者没能克服人性的弱点,追涨杀跌最后站在了建仓的高点上。

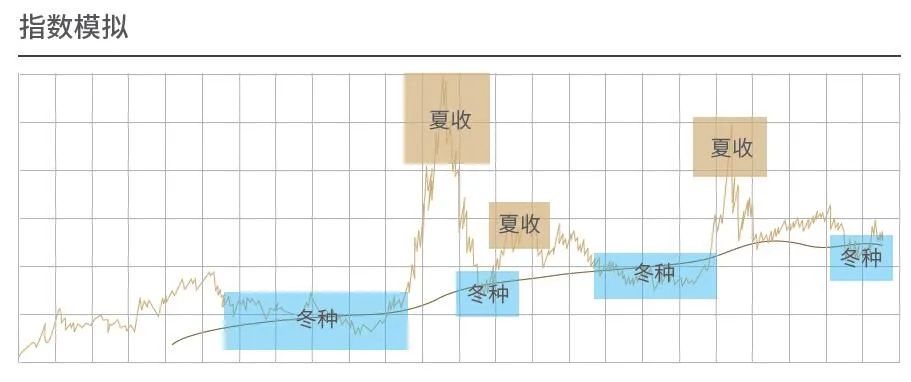

注:上图为指数模拟图,不代表具体基金过往及未来走势,亦不作为投资建议

注:上图为指数模拟图,不代表具体基金过往及未来走势,亦不作为投资建议我们没办法准确的预测明日的涨跌,但是我们可以尝试感受目前所处的市场周期。周期定位会帮助我们掌控未来的赚钱概率的可能分布,给市场测体温来大致描述市场所处状态,比如现在是冬天还是夏天。一旦我们把视角放得更长,就会发现四季有轮回。夏天温度过高意味着以后温度下降的概率会明显大于温度上升的概率。

看这只基金是否还具有持续赚钱的能力

一般来说,基金累计净值一定程度上体现了基金的赚钱能力,如果这只基金目前净值很高,至少说明在过去的这些时间里其赚钱的能力是不错的,只要购买的基金产品存在持续赚钱的能力,那么就没有必要调换。归根结底也就是看我们买的基金到底好不好。

怎么来看买的够不够好呢?我们根据以前和大家分享过的内容,简化了一个“五看原则”。

【看管理人】

其实也就是看基金经理,从业时间是否够长,经验是否够丰富,如果能遇到经历过完整的牛熊周期,甚至是经过2-3轮牛熊转换的基金经理,请珍惜,他们拥有足够多的经验和可供分析的数据样本。

【看风格】

基金经理的优秀历史业绩取决于自己优秀的选股逻辑和理念,看风格,其实就是看基金经理能否做到知行合一,保持自己的风格不飘移。

【看规模】

规模是一个相对概念,规模适中固然便于操作,但也不能单纯的认为规模大的产品就是不好的产品,还要看基金经理的管理能力和目前所管理产品的规模二者是否匹配。

【看长期】

有时候我们购买基金产品,容易崇拜和追逐上一年度排名靠前的产品。作为一名理性的投资者,一定要将自己观察历史业绩的目光放的再长远些。如果有足够的历史业绩可供追溯,就去筛选在过去3-5年甚至更长时间周期内业绩排名稳定靠前的产品。

【看机制】

看的是基金经理所属公司的能力,是否有足够健全的投研机制。因为,一名基金经理的历史业绩不仅体现了自己的选股理念和逻辑,更重要的还得益于研究部门的投研支持。我们要观察基金经理所属的平台,能否给基金经理提供更专业、全面、丰富的研究支撑,以及了解其是否有相匹配的中长期考核机制。

再投资的成本以及风险

大部分基金产品的买卖是需要支付费用的,这无疑提升了我们再投资的成本。

同时,赚钱的基金被卖掉后,不代表风险被释放,也不代表新购入基金的赚钱能力的延续,更不代表投资者高超的择时能力。买到好的产品,刚刚有点收益就要卖掉调整,或者想着卖出后净值掉下来后再买回来,这样的想法其实是不科学的,是有风险的。

我们来看一下频繁买卖对收益的影响。

先看一个投资的公式:

每笔投资收益率=预期收益率X 概率 即 E * P (E代表预期收益率,P代表概率)

而如果频繁买卖之后,也就是多次博弈之后的收益公式就变成了如下情况:

单一标的多次博弈收益率=E1×P1×E2×P2×E3×P3 …

也就是说,在收益率假设不变的情况下,一次买入卖出的成功概率各为50%,买卖一次的概率就变成了50% X 50%=25%,从概率的角度来看,频繁交易的获胜概率是变小的。

重新审视投资者自身因素

在考虑是否要卖基金的时候,我们也要结合自身因素考虑,主要包括三个因素影响:风险承受能力、资产配置比例以及自身资金的流动性需求。

【风险承受能力】

随着投资者所处的人生阶段的不同,以及自身收入情况的变化,投资者的风险承受能力也会随之变化,那么如果投资者的风险偏好降低,对产品波动的耐受度降低,亦或不再喜欢投资权益类产品,那么降低权益产品的配置比例无可厚非。当投资者自身的风险承受能力下降时,通常的做法为阶段性部分落袋为安,以保持自己权益资产的比例稳定。

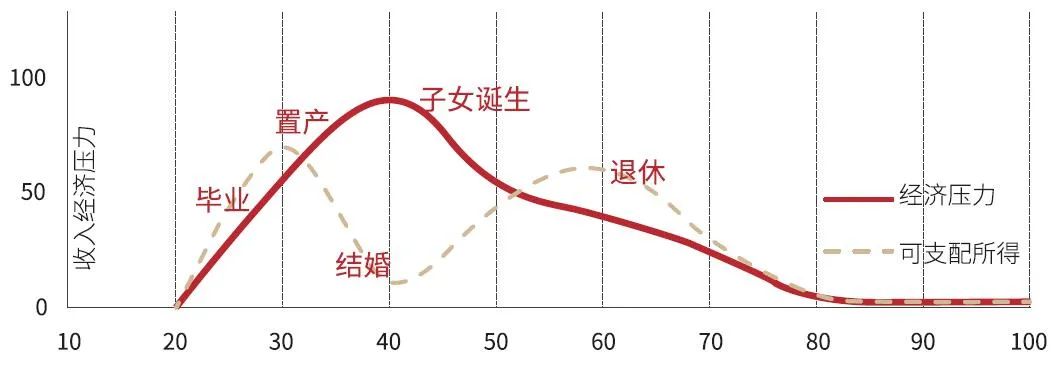

横轴年龄,纵轴收入经济压力

【资产配置比例】

随着基金净值的波动以及投资者家庭总资产的规模变化,会导致阶段性权益类资产的比例变化,为了维持一个适合自己的大类资产配置比例,就要定期的调整保持比例稳定。比如资产总量增加,就会稀释各大类资产的占比,则需要进行买入、补充。

【资金流动性】

所谓资金流动性,就是投资者自身当下对资金的需求。如若真的需要钱来救急,那么需要考虑的问题就应该是,需要用多少钱,是否一定要卖掉基金产品?考虑到优质的权益资产长期向上,一般来说,如有其它可用资金,对于长期表现优异的基金产品,建议谨慎调整。

最后梳理一下,在决定是否卖基金之前需要考虑的几个步骤:

问市场:

1、感知市场周期,不在狂热中布局,不在平淡中胆怯

问产品:

2、基金经理是否发生调整

3、投资风格是否产生变化

4、研究团队是否发生变化

5、基金规模是否发生变化

问自己:

6、是否达到自己的阶段性目标(匹配自己的风险承受能力)

7、是否急需资金

一般情况下,如果以上几点没有出现明显变动,如果基金赚钱的能力持续存在,在自身资金流动性、以及风险承受能力允许的前提下,那么长期持有一只赚钱能力还不错的产品,是可以大概率获得相对较好的收益的。在符合自身风险承受能力的情况下,在市场并未狂热的情况下,以静制动也许是个不错的选择。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。