我们前期研判“社融增速将缓慢回落;货币维持中性,信贷政策将迎来结构性缩减。当前金融数据再度微扩,但边际放缓,再次坚定我们的看法:2020年全年社融或达34-35万亿,增速13.7%左右。预计后续信贷边际趋紧,2021年社融增速或放缓至12%。

10月社融平稳微扩,基本符合市场预期,指示五点重要信息:

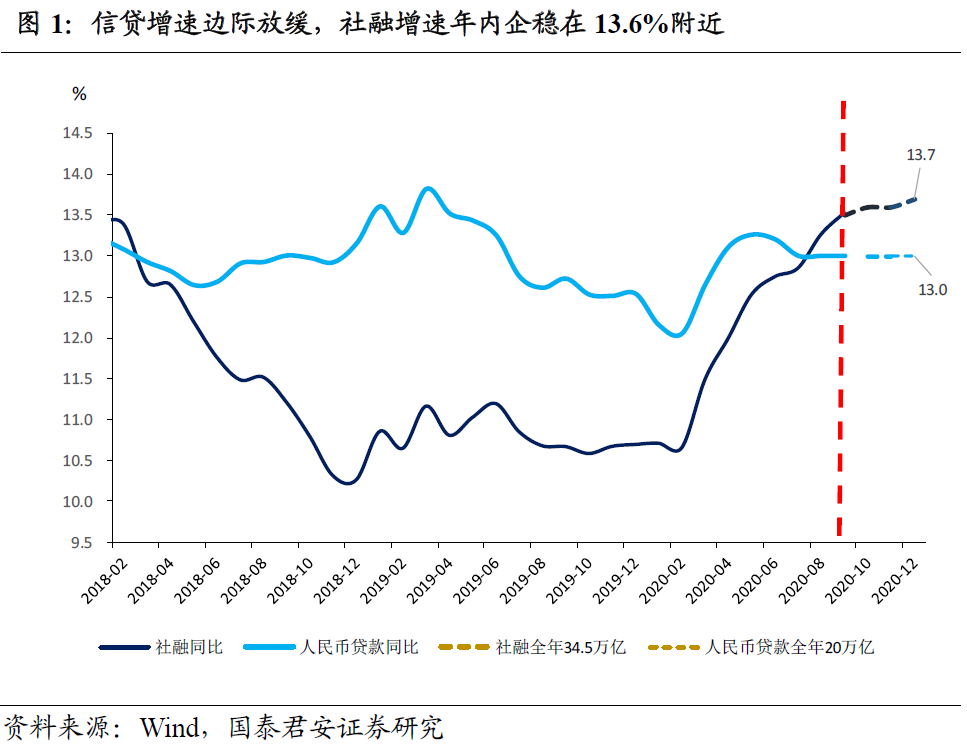

信息一:总量上,社融全年或至34-35万亿,增速13.7%左右;2021年或达34万亿,增速11.9%。前10个月新增社融已然超过31万亿,预计11月、12月新增社融还剩3.5万亿空间,比对2009年后以及往年的信贷节奏,信贷将边际相对更紧。

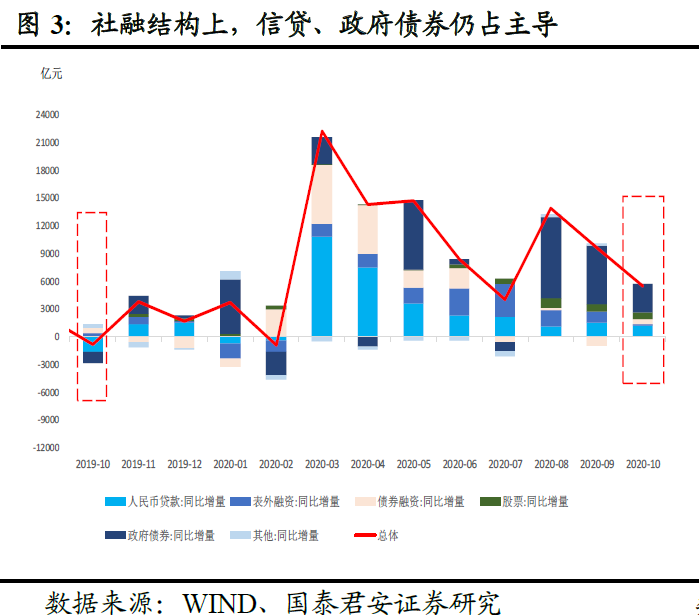

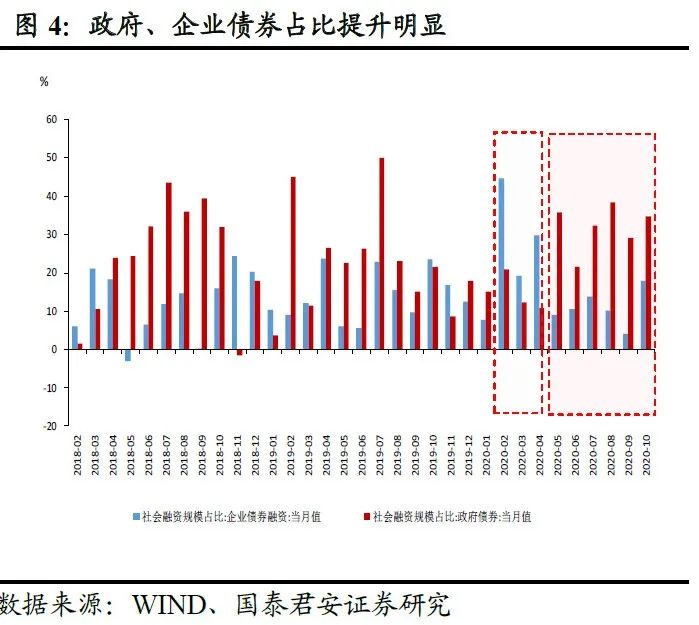

信息二:社融结构上,信贷、政府债券仍占主导,且政府、企业债券占比提升明显,表外进一步压缩。10月地方一般债发行完毕。专项债虽剩2031亿,但主要用作补充中小银行资本金,且额度可能不会全部使用,按照往年节奏,11-12月完全发行概率较小,中央国债剩余8000亿,是后续政府债券主力。

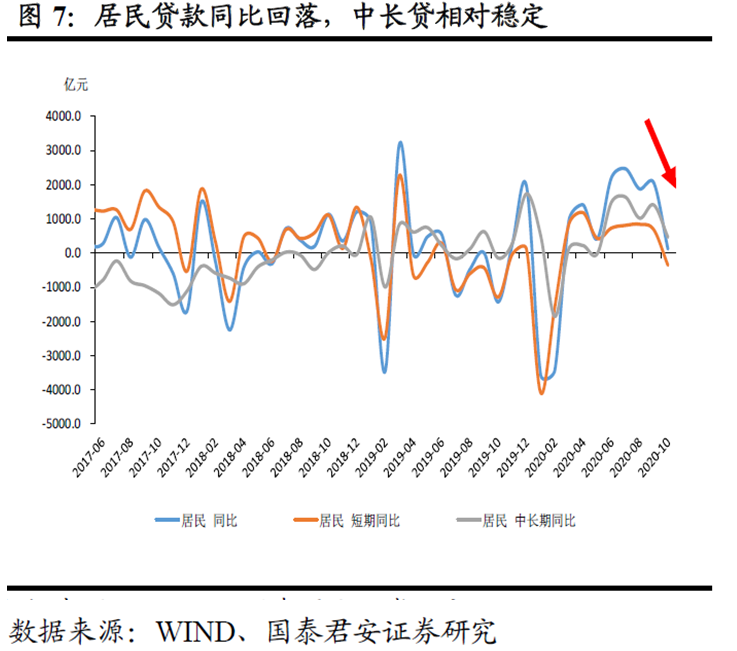

信息三:信贷结构上,继续向好,实体长贷发力,短贷票据再成拖累,防风险加强;居民中长贷保持平稳,韧性较足。

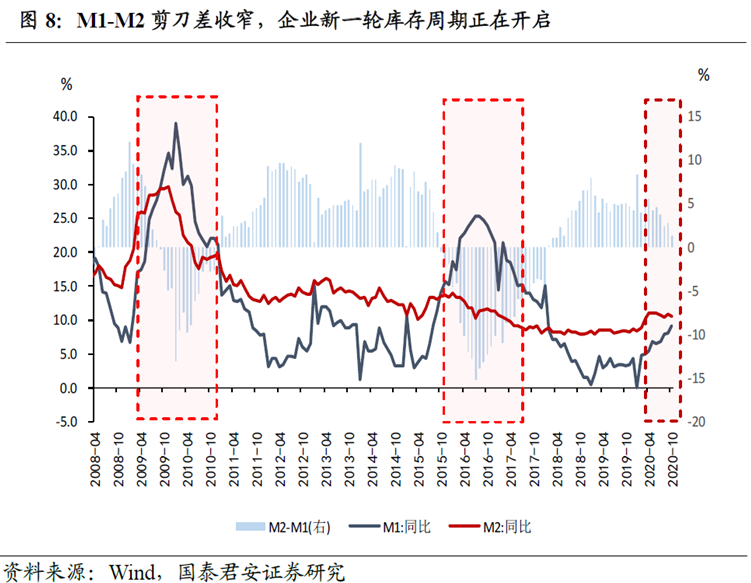

信息四:M2-M1剪刀差收窄,补库启动,盈利修复极具想象空间。M1领先产成品库存同比大约2-3个季度。历史M2-M1剪刀差收窄可预示我国库存周期启动,当前剪刀差已为2018年6月以来最低,企业对未来有较好预期,开始积极主动补库。

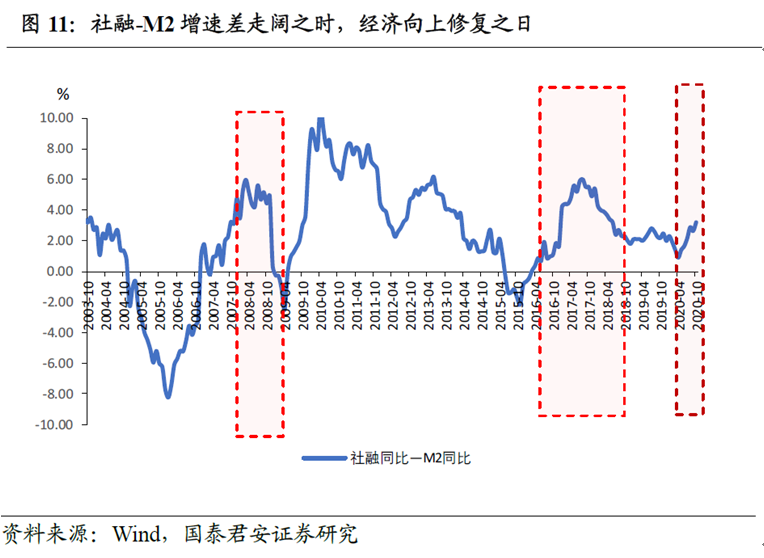

信息五: 社融-M2剪刀差扩张:实体融资需求旺盛,顺周期发力。自4月以来社融-M2增速之差持续走阔,意味着企业仅仅通过银行,已经不能满足其融资需求。

风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。

01 信息一:总量上,社融全年或至34-35万亿,增速13.7%左右;2021年或达34万亿,增速11.9%

截止10月,2020年前十个月新增社融已然超过31万亿,增速达到13.7%,为2018年以来最高。依据往年的节奏,我们预计11月、12月新增社融还将有3.5万亿的上升空间,全年将达34-35万亿,增速在13.7%左右;而人民币贷款增速10月放缓至12.9%,我们预计全年将维持在13.0%附近。这意味在未来,我们将进入信贷和社融都边际放缓的通道。其中信贷边际放缓尤为确定,社融增速年内企稳在13.7%附近(图1)。

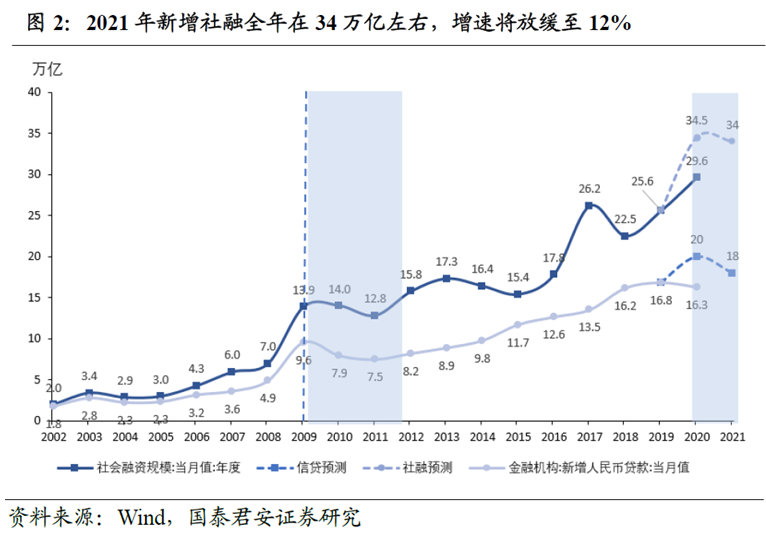

展望2021年,按照2009年后社融节奏,我们预计新增社融全年在34万亿左右,增速将放缓至12%。这一部分是来源于信贷量的放缓,同样比对2009年后的信贷节奏,我们认为2021年总量上的信贷将边际收紧将更为明显(图2),大约下降2万亿至18万亿。另一部分来自于与政府债券关系密切的财政政策在2021年将有所退出。

02 信息二:社融结构上,信贷、政府债券仍占主导,且政府、企业债券占比提升明显,表外进一步压缩

社融结构上,信贷、政府债券仍占主导,且政府、企业债券占比提升明显。表外进一步压缩(图3、4)。在2020年5月前,企业债券是直接融资的主力,而6月以来,政府债券超过企业债务融资支撑社融。

10月地方一般债发行完毕。专项债虽剩2000亿,但主要作用是补充中小银行资本金,并且按照往年节奏,11-12月全部发行概率较小,中央国债剩余8000亿,是后续政府债券主力(图5)。根据Wind数据统计,2020年1-10月地方一般债发行已经达到9500亿元(全年限额为9800亿),剩余321亿元;专项债发行3.55万亿(全年限额3.75万亿),剩余2031亿元。2019年全年专项债额度为2.15万亿,2019年10月前共发行2.13万亿,仅12月发行200亿;2018年全年额度为1.35万亿,10月前共发行1.32万亿。由此,按照往年节奏,我们认为后续专项债额度大概率不会完全用完,剩余额度中的2000亿元也明确将集中用于化解中小银行风险的资本金。截止2020年11月12日,11月尚未再发专项债。

03 信息三:实体长贷发力,短贷票据再成拖累,结构继续向好

从信贷数据的结构来看,10月信贷结构继续向好(图6、7)。短贷、票据同比多减1300多亿,中长贷同比多增2300多亿。居民整体与2019年同期持平,但短贷同比多减350亿,中长贷多增近500亿。企业贷款同比多增明显,超1000亿。并且结构上,中长贷多增仅2000亿,而短贷多增不明显,票据同比缩量1300多亿。环比上,居民、企业短贷大幅回落,中长贷均有所保持,维持在4000多亿。这一方面从企业部门预示着,目前与消费、出口等制造业行业的内生动能正在不断恢复;另一方面,这也从居民端,预示着居民房贷需求边际趋缓,但仍韧性较足。

04 信息四:M2-M1 剪刀差收窄:补库启动,盈利修复极具想象空间

10月M1回升至9.1%,剪刀差收窄至1.4%,为2018年6月以来最低(图8)。这印证着当前企业新一轮库存周期正在开启,企业手中现金流日益活跃,投资需求将越发旺盛,盈利修复极具想象空间。

M1直接衡量了企业的现金流情况,领先产成品库存同比大约2-3个季度。我们发现,在我国近几轮库存周期中,每一次库存周期的启动都事先出现了M1增速穿过M2增速,两者剪刀差持续收窄的现象(图9)。比如,在2009年下半年开启的“第四轮库存周期”,M2-M1剪刀差在2008年10月就出现了趋势性的收窄态势;2016年6月以来的库存周期同样如此。一般而言,企业只有在对未来有较好预期时选择持有大量现金流,而这些现金流大都用于经营活动,最为典型的就是企业主动补库存。

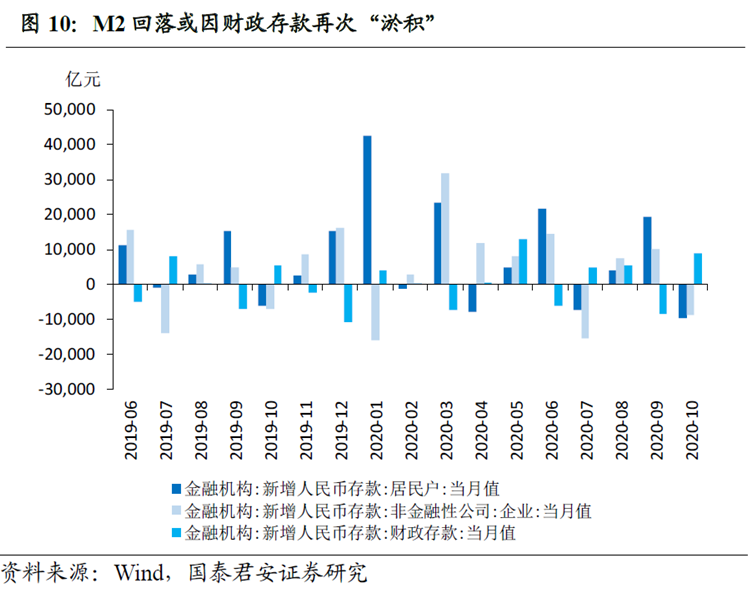

而10月M2回落至10.5%,一因财政存款的再次“淤积”二因央行保持流动性中性,货币政策正大步走向常态化(图10)。

而10月M2回落至10.5%,一因财政存款的再次“淤积”二因央行保持流动性中性,货币政策正大步走向常态化(图10)。

05 信息五:社融-M2剪刀差扩张:实体融资需求旺盛,顺周期发力

虽然10月M2的回落存在财政存款“淤积”的影响,但持续扩张的社融与逐渐趋稳的M2增速导致了自4月以来不断“背离”,并且不断“走阔”的社融-M2剪刀差。这反映了当下实体融资需求越发旺盛,因为社融和M2之间的缺口扩大意味着企业仅仅通过银行,已经不能满足其融资需求,其还需要通过表外融资和非银融资。

回顾2008年、2016年中国第四次和第六次库存周期启动之时,由于企业对于未来预期好转,融资需求旺盛,社融-M2增速差走阔,经济随之向上修复(图10)。对比而言,随着社融-M2增速之差再度持续走阔,也预示着未来经济向上修复的动力较强。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《宏观:信贷将边际收紧,社融2021年或放缓至12%》

发布时间:2020年11月12日

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。