每经记者 张明双 每经编辑 梁枭

近日,江苏扬电科技股份有限公司(以下简称扬电科技)在创业板申报上市有了新的进展,公司针对深交所第二轮审核问询函进行了回复。

扬电科技是一家高效节能电气机械制造厂商,近几年节能电力变压器业务和铁心业务合计占主营业务收入的比重超过90%,产品销售相对集中于电力系统下的电网行业。

由于2019年电网投资下降,扬电科技的营业收入和净利润均出现明显下滑。为解决业务过于集中的风险,扬电科技正在向电子产品方向发展,并与主要客户成立子公司拓展新产品线。但由于经营未达预期,该子公司发展似乎并不顺利,成立仅仅两年,合资股东就减资退出。

2019年营收净利均下滑

扬电科技主要从事节能电力变压器、铁心、非晶及纳米晶磁性电子元器件三大系列产品的研发、生产与销售。其中,电力板块业务——节能电力变压器系列及铁心系列为扬电科技主要收入来源,2017~2019年和2020年上半年,两大产品占主营业务收入的比重分别为99.49%、92.70%、91.72%、95.85%。

《招股说明书(申报稿)》显示,变压器作为国家配电系统的重要组成部分,统一由政府旗下两大电网公司采用招投标模式进行采购,配件生产企业形成了明确的分工安排。扬电科技变压器产品的主要客户为电网公司中标企业。

因此,扬电科技的收入过度集中于电力系统,核心产品销量主要受电网公司总体投资规划影响,电网建设投资规模是其业务发展的重要因素。2019年,受电力投资减少影响,电网投资较2018年下降517亿元,降幅为10.65%。这一因素也造成扬电科技2019年收入、净利润均同比下滑。

2017~2019年和2020年上半年,扬电科技分别实现营业收入5.18亿元、5.83亿元、5.10亿元、2亿元,分别实现归母净利润3979.16万元、5024.10万元、4587.32万元、2595.70万元。

不过,扬电科技在回复审核问询函时表示,随着我国经济的发展和对电力需求的日益增加,我国对电网的投资仍然会保持较高的水平,公司的业务与客户基础不存在重大变化的风险。

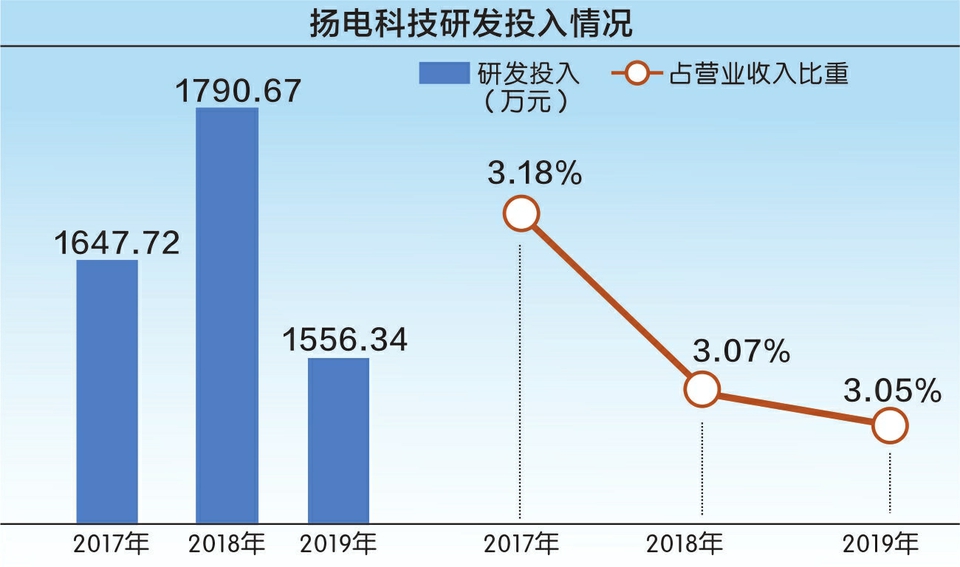

需要注意的是,输配电及控制设备属于技术密集型企业,对技术要求较高,但扬电科技的研发费用率却在逐年下降,趋势与同行业可比公司相反。

2017~2019年,扬电科技研发投入分别为1647.72万元、1790.67万元、1556.34万元,占营业收入比重分别为3.18%、3.07%、3.05%;同期,同行业可比公司研发费用率平均值分别为2.89%、3.21%、3.45%。扬电科技表示,公司注重研发投入,报告期内研发费用率与同行业上市公司基本保持一致。

新业务销量收入均萎缩

对于产品市场过于集中电网行业的问题,扬电科技于2017年已逐步向电子板块拓展,全资子公司江苏扬动安来非晶科技有限公司(以下简称扬动安来)是其电子产品业务板块的主要承载平台,核心产品包括非晶辊剪带材、非晶及纳米晶磁芯等。

2017~2019年和2020年上半年,电子元器件系列产品分别实现收入29.49万元、4175.96万元、4185.13万元、806.50万元,仅有2018年明显增长。

事实上,近两年来扬电科技主要电子元器件产品的年销量、销售收入均处于下降状态。2018年、2019年、2020年上半年,非晶辊剪带材销量分别为673.41吨、331.84吨、111.48吨,销售收入分别为1669.69万元、981.95万元、362.74万元;非晶磁芯销量分别为84.15万只、75.03万只、24.19万只,销售收入分别为1020.81万元、878.03万元、411.67万元;纳米晶磁芯销量分别为139.10万只、30.99万只、3.53万只,销售收入分别为391.75万元、154.62万元、25.01万元。

对于辊剪带材、磁芯产品2019年收入较2018年减少的原因,扬电科技表示,主要系扬动安来于当年进行减资,交还安泰科技(000969,股吧)部分生产设备,同时公司对该部分业务进行重新规划,着重发展毛利率较高的高净值客户为主。

安泰科技系扬电科技2019年第四大客户。《招股说明书(申报稿)》显示,扬动安来原名为江苏扬动安泰非晶科技有限公司(以下简称扬动安泰),系扬电科技、安泰科技及其骨干员工刘宗滨于2017年共同出资7163.51万元设立,扬电科技持股55%,拟向非晶、纳米晶器件领域拓展业务,培育新的增长点。

2017~2019年,扬动安泰分别实现收入29.49万元、4551.59万元、4224.47万元,净利润分别亏损552.59万元、90.70万元、19.69万元。

由于经营未达预期,2019年12月,安泰科技、刘宗滨减资退出扬动安泰。安泰科技公告表示,扬动安泰成立后,由于经营环境发生变化,业务衔接不畅,骨干团队流失严重,虽经各方股东努力,扬动安泰仍无法摆脱经营困境,且经营状况呈进一步恶化态势。

2020年2月18日,扬动安来完成减资的工商变更和更名手续,安泰科技与刘宗滨退出,扬动安来成为扬电科技的全资子公司。2020年上半年,扬动安来实现营业收入849.09万元,净利润27.77万元,扭亏为盈。但在新业务销量、收入均在萎缩的情况下,扬动安来能否适应市场变化,实现持续发展仍是未知数。

针对IPO相关事宜,《每日经济新闻(博客,微博)》记者致电扬电科技并发送了采访邮件,但截至发稿尚未获回复。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。