中新经纬客户端10月28日电 (魏薇)49元、59元、69元保1年,最高保额可达200万元,这就是今年火遍大江南北的普惠型医疗保险(下称惠民保)。据中新经纬客户端不完全统计,截至目前,北京、深圳、福建、浙江、江苏、四川、山东、山西、湖北、贵州、广西、安徽、河南、辽宁、宁夏等地均有此类产品上线,涉及城市超40个。惠民保已成为2020年保险业中的现象级产品。

与曾经的百万医疗险类似,惠民保也以其“价格低、投保门槛低”的特点迅速吸引了大批投保人,对此类产品的讨论也随之而来,几十元的惠民保到底值得买(300785,股吧)吗?如此低的价格真的能实现上百万元保额?买了百万医疗险的投保人还有必要买吗?

惠民保打起价格战

“最近北京的朋友都在问,京惠保到底该不该买,我的建议是买,尤其是老人,我自己也买了。”明亚保险经纪人刘伟璐对中新经纬客户端表示。

在刘伟璐看来,这款保险最大的优点就是不用体检、无需健康告知、无等待期,除了保险条款中列明的5类既往症不赔之外,都可以投保,对一些有既往病史的人群十分友好;其次是它比商业医疗险的价格更低,不分男女老幼、不限制投保年龄,统一为79元。

京惠保官方微信发布的数据显示,截至10月23日24时,北京京惠保上线一周参保人数便已突破50万,平均几乎1秒钟就有1人参保。京惠保仅仅是众多惠民保的一个缩影。据中新经纬客户端不完全统计,目前超40余城均有惠民保项目落地。

这些保险定价也颇为“下沉”,大部分每年保费在100元以内,据统不完全计,定价在40元至60元的产品共27个,占比达60%。保费最低的是湖北省推出 “城惠保”,0-17周岁一年仅需19元。

如此低的价格,这款保险的保障如何?梳理各惠民保的条款发现,多数仅限当地参保人员投保,相较于其他健康险,其投保条件宽松,无等待期、不限年龄、不限职业、不限参保类别、不限既往症人群均可投保,但对投保人之前部分重大既往症有除外责任。

保障责任看,惠民保主要保障医保报销之后的自费部分,以及一些罕见病和抗癌特效药。此外,在免赔额和报销比例上,惠民保也设置了一定门槛。约90%产品设置了2万元免赔额,超过7成的产品报销比例在70%至80%。

以京惠保为例,住院医疗费用为被保险人在公立医院住院所产生的基本医疗保险支付范围内的医疗费用,经医保、大病医疗保险补偿后的个人承担部分可享受保险保障。住院医疗费用的年度累计免赔额为2万元,免赔额以上的费用在符合赔付条件的情况下,按100%比例赔付,最高赔付额为100万元。特定高额药品的免赔额为0元,在符合赔付条件的情况下,按90%比例赔付,最高赔付额为100万元。

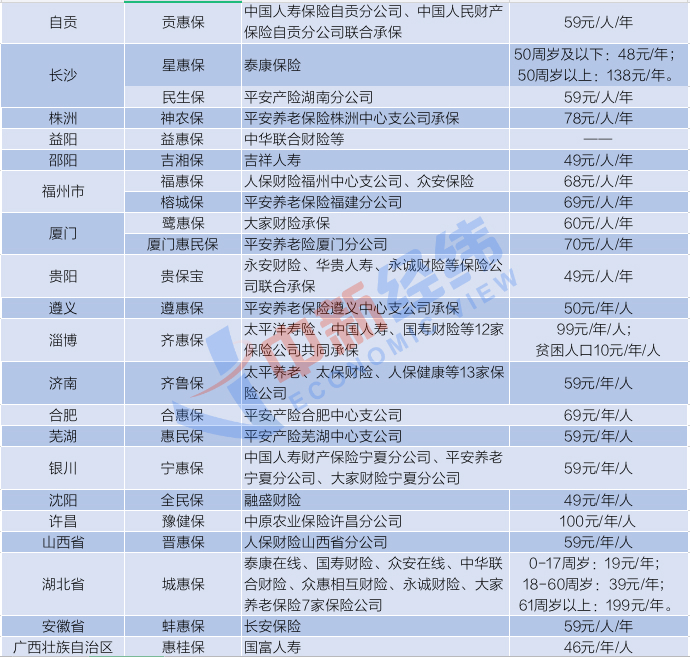

各地惠民保信息汇 数据来源:公开数据整理 图片来源:中新经纬 魏薇制表

惠民保VS百万医疗险

两杯奶茶的钱就能买一份惠民保,真的“买不了吃亏、买不了上当?”在刘伟璐看来,也并非全无缺点,最明显的一点就是有地域限制,只有当地的参保人员才能购买;并且从目前发售情况看,惠民保的投保时间普遍较短,比如北京的京惠保只有45天,有的人没有接触到就错过了。

由于惠民保价格不到百元,也不免被拿来与之前的爆款“百万医疗险”进行对比,这两款医疗险也各有千秋。

中新经纬客户端对比发现,从报销范围看,大部分惠民保包括医保目录内范围内的医疗费用和特定高额药品费用,仅个别产品能报销医保范围外的住院费用;而市面上的百万医疗险不仅覆盖住院医疗费用、门诊手术费用,还包括特殊门诊医疗费用和住院前后门急诊医疗费用,另外有的产品的保险责任还会额外提供质子重离子医疗、住院津贴等。

从免赔额来看,大部分百万医疗险的免赔额为1万元,赔付比例能达到100%;而多数惠民保的免赔额则提高至2万元,赔付比例通常在70%-80%。

另外一个公众较为关心的问题是惠民保来年是否会涨价?多个惠民保的官方答疑均表示,“明年会根据今年项目的运作以及服务情况考虑投保政策和费率”,这意味着惠民保的费率和保障范围可能会调整。

百万医疗险也同样面临费率调整的问题。某款百万医疗险的问答页面中表示,从统计数据来看,2010年至2015年的6年期间住院费用每年以5%-6%增速增长,二级以上公立亿元的住院费每年以9.5%的速度增长,因此市场上的医疗险未来费率都会随住院费用和住院率的递增而涨价。

据刘伟璐观察,目前惠民保对百万医疗险的冲击并不明显。尽管两者有保障差异,但由于价格较低,投保人普遍抱着“多一个不嫌多”的心态投保。

可持续性发展成难点

从2015年深圳推出“深圳市重特大疾病补充医疗保险”至今,惠民保已走过5载。但在2020年之前,这款保险一直默默无闻,鲜有人知晓,并未大面积复制推广。

直到2020年3月,中共中央、国务院印发的《关于深化医疗保障制度改革的意见》中明确提出,到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

顶层设计的落地也让商业保险公司嗅到了商机。之后,平安健康、平安养老、太保财险、人保财险等20余险企相继加入了“惠民保”的赛道,第三方机构也不甘落后,腾讯微保、轻松集团、善诊、因数健康等众多玩家入局。尤其今年9、10月份,近20款产品密集落地。有的城市同时出现两款价格和保障相似的惠民保,如福州市“福惠保”和“榕城保”,分别为68元和69元,两者只相差一元。

如此低廉的价格“贴身肉搏”,保险公司到底图什么?爱问保险CEO庞博在接受中新经纬客户端采访时表示,保险公司入局,更看重的是对用户的二次转化,也就是看作一个获客的入口,这才是保险公司未来做利润的重心所在。

“健康险越来越成为一种刚需,这么庞大的人群在参保后,未来都可能转化为其他保险的用户。”清华大学五道口金融学院中国保险和养老金研究中心研究员朱俊生认为,险企入局除了看中用户转化,还希望通过惠民保与政府部门建立更紧密的联系,在未来整个基本医保领域,保险公司都将积极参与,这也是未来商业健康保险的重要发展趋势。

不过,摆在险企面前的另一大难题惠民保如何持续下去?“带病投保的业务要慎之又慎。”北京工商大学保险研究中心主任王绪瑾对中新经纬客户端表示,尽管有一部责任是除外的,但有时保险责任无法区别,比如老年人通常是综合症,发病理赔时,不容易界定是否属于保险事故,这是一大难点。

南开大学卫生经济与医疗保障研究中心主任朱铭来指出,惠民保由个人自愿参加,未来能否成功取决于参保人群数量是否能形成有效的风险分散机制。“一般认为参保人群覆盖率在70%-80%,才能有效分散风险。”

在风险防范措施方面,朱铭来认为,惠民保设置了较高的免赔额,并且它的目标明确,主要承担了重大疾病在社保目录以外的特定高额药品,风险相对可控。

对此,朱俊生指出,城市惠民保介于社会医保和商业保险之间,虽然是商业保险,但各地政府多有支持,所以一般来讲是保本微利,但并不意味着它不能盈利。

在朱俊生看来,惠民保可持续发展要注意三点,一是在定价上,由于很多保险公司都在做这项业务,价格竞争也异常激烈,因此需要和医保打通,让价格更为科学合理;二是覆盖率,目前覆盖率较高的城市之一是深圳,投保人数占地区基本医疗保险参保人数约50%,有的城市覆盖率甚至低于10%,如果没有足够多的投保人,风险分散就是一个较大的挑战,所以需要保险公司畅通线上线下多种渠道,吸引更多投保人参加,进一步拓展覆盖面;三是加强保险公司的理赔管理,特别是保险与医疗机构之间的合作,有利于控制不合理支出。(中新经纬APP)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。