2020年前三季度市场回顾

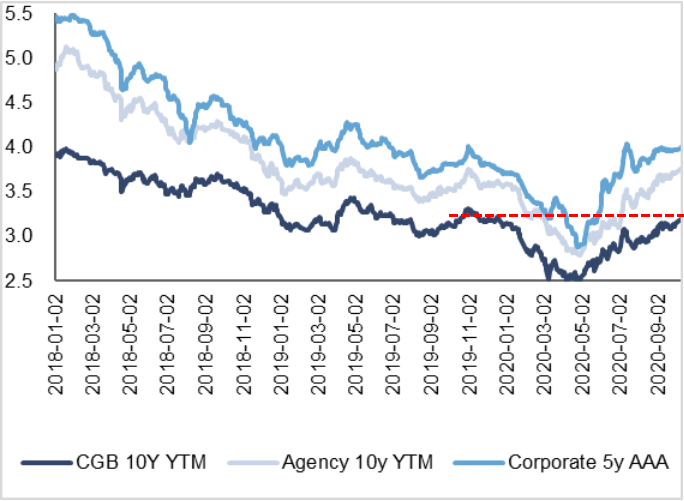

债券收益率探底回升

2020年以来,受新冠疫情影响,金融市场波动显著加大。

一季度,疫情初期避险情绪上升,权益类资产大幅下跌,债券获得了较好的收益。为对冲疫情给经济带来的冲击,管理层在财政和货币政策上双管齐下,及时向市场投放大量流动性,10年国债收益率在一季度末一度降至2.60%左右。

二季度之后,随着国内疫情被较好地控制,国内经济逐渐恢复,风险偏好重新上升,国债收益率开始震荡上行,债券资产的收益显著收缩。

三季度国内经济延续稳步修复的趋势,货币政策从疫情初期的危机模式逐渐向中性常态回归,央行基本通过公开市场操作向市场投放流动性。在此背景下,国债收益率继续上行,回升至3.20%附近,已接近2019年三季度的水平。

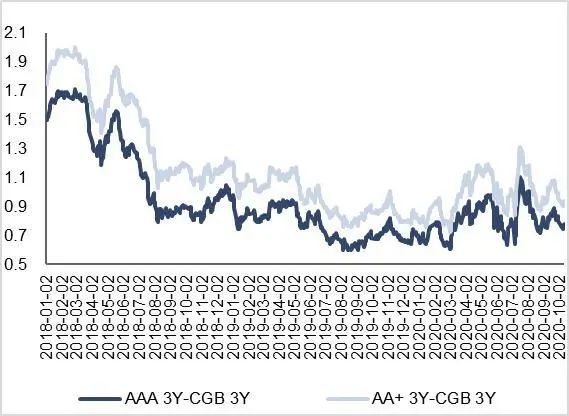

同时,前三季度高等级信用债信用利差被动收缩,总体保持平稳。而中美10年期国债利差由于中美央行货币政策选择差异再创新高。

10年期国债收益率已回到

2019年3季度水平

数据来源:Wind,截至2020.9.30

高等级信用债信用利差被动收缩

数据来源:Wind,截至2020.9.30

2020年四季度宏观展望

关注中长期风险

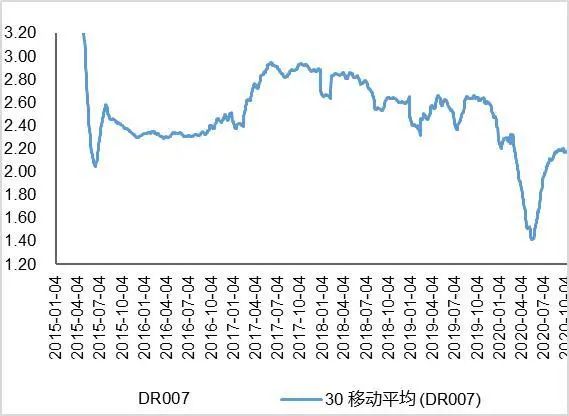

货币政策边际收紧

为后续操作留出空间

三季度央行依然主要依靠公开市场操作向市场投放流动性,降准、降息等较为激进的政策继续缺席,LPR利率维持不变。从周度频率看,整体资金投放量平稳,甚至在9月末连续两周净回笼。

我们认为央行货币政策态度的选择,一方面是由于国内疫情和经济恢复状况较好,短期加大货币政策力度的必要性降低了;另一方面,由于海外疫情形势依然严峻,全球央行轮番放水,我国央行政策保持相对独立,为应对后续可能的输入性风险留下了应对的空间和余地。

因此尽管目前央行的货币政策基调逐渐向中性回归,但未来如果经济下行风险回升或者疫情反复,我们依然相信央行会重新使用降准等工具来对冲风险。

货币政策三季度在边际上小幅收紧

数据来源:Wind,2020.6.27-2020.9.30

短端利率在三季度显著回升

数据来源:Wind,截至2020.9.30

社融维持较高增长 关注政策可持续性

三季度社融和信贷继续维持高增长,尤其九月份数据再次超出市场预期。

从结构上看,居民中长期贷款数据亮眼,与今年一直较好的地产销售数据一致。企业中长期贷款占比改善,显示在政策指引下,银行对于企业的支持力度较大。

从金融数据看,政策和银行的支持对经济复苏做出较大支持,下阶段需要关注相关政策的可持续性。

国内经济强劲复苏 关注中长期风险

虽然前三季度国内经济表现在全球一枝独秀,但我们仍需关注一些后续的风险。

基建方面,9月基建投资单月增速出现回落,四季度北方由于天气原因整体基建施工可能停滞,都会对整体投资造成影响。另一方面,地产投资疫情以来整体表现强劲,但9月开工和竣工数据有所下滑,同时监管对行业融资收紧的影响未来可能逐渐显现,下阶段地产投资面临一定的下行压力。

消费方面,居民储蓄同比增速今年来始终维持高位,显示居民对于未来收入前景不确定性的担忧,这可能会在中长期内影响国内消费的进一步恢复和增长。

出口方面,尽管力度弱于国内,但海外经济仍在缓慢修复,同时中国商品市场占有率的提升也令中国出口增长的韧性得到巩固。

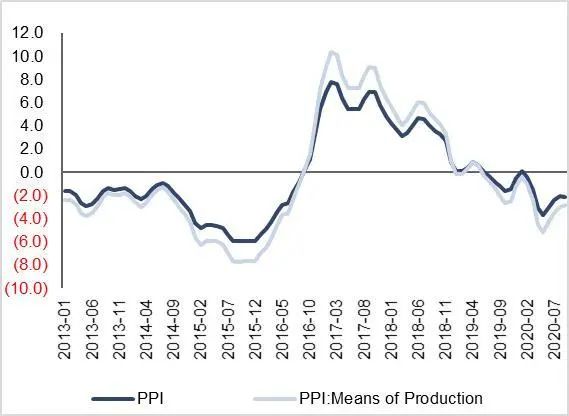

通胀方面,9月CPI重回“1时代”,未来两月有可能降至1%以内。PPI同比增速维持波动,且部分行业出现明显改善。短期来看,无论是CPI还是PPI,超预期收缩的风险均有限,不会倒逼央行出手再次放松,但我们仍需要密切关注未来PPI同比增速能否及时回升。

2020年居民储蓄率小幅提升

数据来源:Wind,截至2020.9.30

PPI低位企稳

数据来源:Wind,截至2020.9.30

四季度债市展望和投资策略

短期配置价值凸显 关注中长期机会

随着疫情在国内被较好控制,国内经济稳步恢复,政策和市场正逐渐从疫情初期的危机模式向后疫情期的常规模式转变,在此背景下短期经济基本面、政策、流动性和市场情绪各方面对债市依然不太友好,同时从中长期维度来说,我们也应持续关注疫情的影响。

一方面,一些受疫情冲击较大的制造业虽然已经从“危机模式”中逐步恢复,但由于国内、尤其是海外需求端相较疫情前依然低迷,因此可能将在中长期内面临整体较低的行业增速,需要一个较为漫长的过程才能恢复到疫情前的水平。

另一方面,储蓄率走高也体现出居民对于未来的担忧,这会在较长一段时间内影响居民的边际消费倾向。在全球疫情完全平复以前,居民的消费信心也需要一个较长的过程来恢复到疫情前的水平。

因此投资者仍然需要密切跟踪关注经济数据的变化,我们认为由于海外疫情的二次爆发等风险因素,未来一季度经济下行风险可能重新上升,届时基本面和政策在边际上有可能重新转向利好债市,同时当前债市较高的收益率也让债券短期配置价值凸显。

投资策略方面,我们倾向于维持当前久期标配,同时信用债依然以高评级短久期为主。

风险方面,后续仍需要关注海外疫情失控的风险,同时关注疫情对于国内相关企业和地方政府财政、尤其是中小微民企的后续冲击,谨防可能引发的信用风险。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。