基金投资:判断力与行动力

Morningstar晨星

本期内容我们整理了晨星大名鼎鼎的王老师的直播干货,作为晨星基金讲堂的阶段性总结。

王老师何许人也?

王蕊女士于2005年底加入晨星资讯(深圳)有限公司,现任职晨星(中国)基金研究中心总监,负责晨星(中国)基金评价与研究体系的搭建与完善,包括基金分类体系的完善、基金评级方法的本土化应用,基金经理投资管理能力与基金公司综合投资管理能力量化评估体系;同时负责晨星基金定性评价体系,研究成果包括基金定性评价与基金公司定性评价;创建晨星投资者教育专栏体系,担任主要财经报刊的专栏撰稿人,并多次担任财经电台、电视节目的特邀嘉宾。

正文

“如何挑选优质基金,提高理财收益”是很多基金投资者的终极提问。王老师认为,在真正实现“小金库增收”前,投资者首先要构建对财富的思考力,判断力和行动力。

思考力即要树立正确的理财观念,包括设立目标、提前做好理财规划并选择合适的投资工具。

投资者设立投资目标不应该是简单的、短期的绝对收益目标,而应该把落脚点放在家庭理财规划上。投资其实是实现这些家庭理财目标的方法或是途径,其中公募基金是我们认为最易于操作、最适合大众投资者参与,可以帮助我们实现家庭理财规划的一种投资工具。

制定家庭理财规划需要从多维度考虑——家庭收入的稳定情况、负债情况,资金来源、计划投资期限等,它具有一定的场景化特点。一般家庭在做理财规划时的主要内容包括:子女教育规划、退休养老规划、现金理财规划等,它们各自又对应了不同的投资期限以及可以承担的风险等级。举例来说,如果投资目标是30年后退休养老,投资者就可以承受较大的收益波动,因为可分散风险的期间较长,即使投资出现亏损,还有时间可以等待基金净值的回升。如果离投资目标为期不远,那么应注重保有已实现的收益,而不要为了赚取更多收益去冒险,投资者可以多投资于债券基金、货币市场基金,少投资于股票基金。

判断力,即根据不同的理财目标,掌握优选不同种类公募基金的方法,有效发挥基金产品的作用。放在具体的情景环境中,也就是解答“如何挑选优质基金”的问题。

市场上主流的公募基金主要是股票型、债券型、混合型和货币市场基金,但每一类基金都有上百只基金供投资者选择。在同一个类型中,最好与最差基金之间的收益差距也是非常惊人的,如2019年股票型基金中表现最好和最差的基金收益率之间相差100%,基金之间存在良莠不齐的现象。所以面对眼花缭乱的基金产品,需要投资者有一双慧眼,能够精挑细选。

这里给投资者列出购买基金前经典的五个问题:

基金过往的表现如何?

基金过往的风险有多高?

基金投资于什么?

基金由谁管理?

购买基金需要承担多少成本?

基金的过往表现如何?

看基金评级,锁定三年星级在三星及以上的投资品种。这里需要注意,星级在同类基金中比较才有意义,星级是对过往基金经理投资管理能力的评估,是挑选基金的第一步。投资者有时候也会看回报率。但是不是应该追求每年回报排名前三的基金呢?答案是否定的。去年排名前三的基金往往都是将风险集中在某一个板块或是某些重仓股上面,当市场风格反转,基金调仓不及时很容易造成较大的业绩回撤,这种投资策略不适合大众投资者。相比于短跑冠军,长胜将军更显实力。如每年都能够排在同类前二分之一或三分之一的水平,这样的基金连续跑下来其实所剩不多,而这些才是投资者要真正去关注和研究的对象。

基金过往的风险有多高?

投资有风险,有些基金的风险又比较高。两只回报率相同的基金未必是具有同样的吸引力,因为其波幅可能高低不等。对于风险承受能力不太高的投资者来说,尽量选择波动幅度为低或偏低的产品,代表基金的净值表现较为平稳。

基金投资于什么范围?

对基金的回报要有合理的预期,必须了解其投资组合,即基金投资于什么证券。他们可以纯粹购买股票或者债券,也可以两者兼而有之;可以投资于知名大公司的股票,也可以投资名不见经传的小公司;基金经理可以青睐价值股,也可以投资于成长股。因此,投资者需要仔细研究基金的投资组合,了解基金经理的投资策略。在晨星的基金评级体系中,通过持仓状况、行业分类、晨星投资风格箱等项目对投资组合进行重点分析。

基金由谁管理?

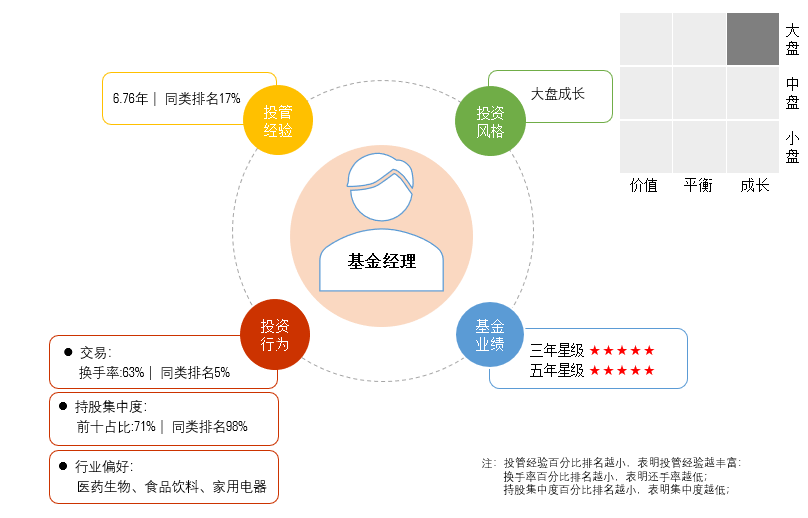

基金经理手握投资大权,对基金表现具有举足轻重的影响(尤其是主动管理型基金)。因此选对基金经理,在挑选基金中尤为重要。那么投资者应该关注基金经理哪些方面呢?

首先,基金经理的经验以及是否经历了完整周期的考验。经验丰富的基金经理,特别是经历了牛熊周期的基金经理,其投资理念更加成熟,体现在投资风格上,会更加稳定。因此,我们认为经验丰富且任职稳定的基金经理,是投资者的首选。需要注意的是基金经理的从业年限不一定等于基金经理的投管经验,投管经验指的是基金经理在公募担任基金经理的年限,投资者可以从基金的年报或者季报中查询基金经理的历史投管经历。

其次,基金的持仓特点,主要看基金的行业偏好。例如某些基金经理持仓上面相对集中在食品饮料、医药生物、家用电器这类大消费领域。投资行业的偏好无所谓对与错,但是它可以帮助投资者从业绩表象找到背后的原因。例如受消费行业整体向好的表现,这只基金理论上业绩也会受益。对于被动型基金,其跟踪的标的指数对业绩的影响更大。

关注基金的换手率也有助于评估基金经理的管理能力。虽然说基金换手率和业绩没有必然关系,但换手率一定程度上体现了基金的投资风格,也可以作为验证基金经理策略表述的参考指标。换手率指基金经理一段时间内转手买卖股票的频率,即基金的投资组合这段时期内变化了多少次。低换手策略往往重选股,高换手策略往往重趋势择时或风格轮动。如果一位基金经理的历史上换手率高得离谱,则可能存在投资流程不稳定的情况。如果无法找到现成的换手率数据进行判断,投资者也可以通过每季度披露的十大重仓来观察,看看基金的十大重仓股是否每个季度会出现大幅调整。

最后,关注基金经理所管理基金的历史业绩。我们认为一位靠谱、投管能力较好的基金经理所管理的产品在过去的三年,甚至五年应该获得了超越同类的业绩表现,且在组合波动和回撤上有不错的表现。在这方面,晨星的星级就是一个比较直观的指标。尽量回避星级在一星或是两星的产品。

购买基金需要承担多少成本?

基金不一定赚钱,但一定要缴付费用。投资人得到专业理财服务,相应必须缴付一次性费用如申购费和赎回费,以及年度运作费用管理费、托管费等。如果费用过高,肯定不划算。因此,我们在购买基金前可以通过理财顾问或是基金公司得到解答。

在行动力上,基金投资巧用定期定额投资和分散投资,坚持价值投资和长期投资策略。

分散投资,不把所有的鸡蛋放在同一个篮子里,防止出现一旦错投某个产品而满盘皆输的结果。价值投资,就是透过现象看本质,充分了解我们所选产品的内在价值。长期投资,市场是瞬息万变的,一旦锁定优质基金,不要频繁进行操作,而是要将目光放长远。

这里有必要解释下两个概念的区别——基金回报和投资者回报。基金回报是通过基金净值计算的出来的基金在不同管理期内的回报率。很多时候,基金的回报率看起来很高,但投资者并没有完全捕获到基金的回报率,这中间的差异主要是受投资者申购、赎回基金的影响。因此,投资者回报是考虑了投资者实际购买行为后得到的更为真实的回报率。投资者觉得一直在亏损,实际上是投资者回报一直为负值,投资体验不佳。这里面有两个主要造成,其一是选择的基金质地不好,没有选择到优质基金是造成收益不佳的主要原因。其二,投资者盲目跟风,看到别人纷纷买入或卖出时深恐落后,盲目跟风得匆忙买入或卖出。“追涨杀跌”导致投资者买在高点,而卖在低点,这样的操作方式也必然会带来偏低的投资者回报。所以,投资者还需要重新审视组合中基金的质地以及建立纪律性的投资方式,比如定期定额投资。

定期定额投资是一种长期的、熨平市场风险后的投资方式,适合于净值波动较大的基金,如股票型基金或混合型基金。此类基金业绩受股市影响较大,定期定额投资的降低风险、长期获利的优势更加凸显。普通投资者通常不具备择时能力,建议可以通过定期定额投资来尽量避免买在市场高位。定期定额投资要求投资者在固定的时间间隔内投入固定金额的资金,比如在每月的某个固定日期投入固定金额的资金。这样一种投资方式之所以能控制短期风险,主要是因为将购买的时间点分散到了多个,由于股票市场通常都是随时间在不停的波动,如果在不同时间购买,每次都买在短期高位的可能性就相对较小,而更大的可能是买到了一段时间内的平均价格。如果投资者同时选择一只穿越牛熊周期的绩优基金,投资回报就相当可观了。

但选择定投的投资者也需要知道,在投资期限内,碰到长周期大熊市或是震荡市中市场下跌时期远远多于上涨的时期、持续跌幅过大而反弹幅度有限等情况,即便是成本已经被摊低,仍旧可能无法避免系统性风险。因此,选择基金定投有几点建议给投资者——选择绩优基金,行稳致远;坚守纪律投资,避免举棋不定;长期投资,保持乐观。

对于稳健型的投资者来说,单只基金的业绩波动过大,而且无法很好的实现资产配置的需求,可以考虑搭建适合个人风险承受能力的基金组合作为长期投资方案。在具体构建组合的过程中,建议投资者可以采取核心+卫星的组合配置方式。制定核心组合时,应遵从简单的原则,注重基金业绩的稳定性而不是波动性,即核心组合中的基金应该有很好的分散化投资并且业绩稳定。投资者可首选费率低廉、基金经理在位期间较长、投资策略易于理解的基金。在核心组合之外,不妨买进一些行业基金、新兴市场基金以及大量投资于某类股票或行业的基金,以实现投资多元化并增加整个基金组合的收益。在组合中持有多少基金为最佳并没有标准答案。需要强调的是,整个组合的分散化程度,远比基金数目重要。如果持有的基金都是成长型的或是集中投资在某一行业,即使基金数目再多,也没有达到分散风险的目的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。