来源:金信基金

市场回顾

上证指数小幅波动

结构性行情分化明显

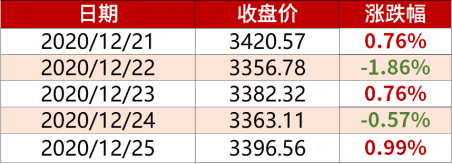

图表1:本周主要股市指数表现(2020-12-21至2020-12-25)

数据来源:wind

上证指数上涨

周涨幅0.05%

涨幅最大的是中小板指

周涨幅2.71%

图表2:上证指数表现

数据来源:wind

本周上证指数上下波动

一三五上涨,二四下跌

周二跌幅1.86%

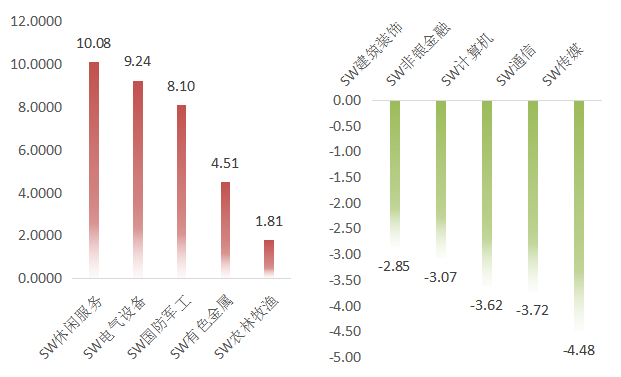

图表3:本周涨幅前五与后五行业(单位:%)

数据来源:wind(申万一级行业分类)

本周涨幅前五的行业

休闲服务、电气设备、国防军工、有色金属、农林牧渔

本周涨幅后五的行业

传媒、通信、计算机、非银金融、建筑装饰

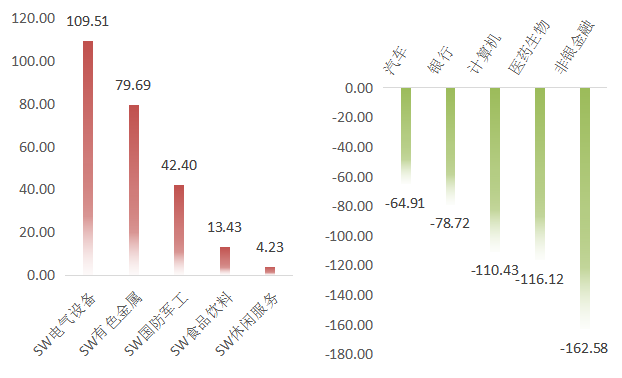

图表4:本周净资金流入前五与后五行业(单位:亿元)

数据来源:wind(申万一级行业分类)

本周净流入前五的行业

电气设备、有色金属、国防军工、食品饮料、休闲服务

本周净流出前五的行业

非银金融、医药生物、计算机、银行、汽车

投资策略

在刚刚过去的一周,指数上下震荡,板块中休闲服务、电气设备、军工涨幅明显。资金净流入方面电气设备行业净流入109.51亿,最大流出非银金融162.58亿。

我们认为,跨年行情仍在继续,我们预计跨年行情有望持续到三月份,现在正准备迎接年初躁动行情,未来一年主要还是结构性行情。近期国内疫情稍有反复,但总体上经济复苏仍在继续,明年一年我们仍会紧握经济复苏行情,紧握顺周期行业,包括消费板块,电子、汽车、医药等。另一条主线把握代表转型升级的科技,重点是新能源、新能源汽车、芯片等。同时经历2020的疫情重创后,服务行业现已逐步向好,叠加内需可推动餐饮旅游、航空航天、酒店食品等方向。

券商看市

中信证券:跨年慢涨行情至少延续到春节前后,警惕机构抱团瓦解

2021慢涨“三部曲”的第一阶段预计至少延续到春节前后,岁末年初的多重扰动预计会导致市场局部投机性抱团瓦解,配置上,在坚守顺周期主线的同时围绕“五个安全”战略布局高性价比品种。

首先,短期因疫情带来的潜在经济扰动会促使政策边际上继续放松,地产投资和出口将推动经济基本面向好,基本面不断抬升加之政策边际宽松将推动潜在增量观望资金持续入场,推动跨年慢涨行情至少延续到春节前后。其次,局部散发性病例将压制“疫情受损股”的修复行情,反垄断举措的升温将导致市场对平台型企业短期情绪承压,加之跨年后资金博弈行为趋于缓和,多重扰动共振预计会导致市场局部投机性抱团瓦解。最后,建议配置上坚守顺周期主线,重点关注工业板块的基本金属和能源金属,可选消费板块的家电、汽车、家居等品种;跨年后建议布局十四五“五个安全”战略背景前期相对滞涨、具备长期空间的高性价比品种,主要包括军工、半导体、消费电子、种植链和种子等;局部抱团瓦解后,借调整继续配置前期快速轮动的新能源、医药和食品饮料中的龙头。

中信建投证券:从总量到结构,把握战略科技

在2021年年度策略报告《风物长宜》中指出,2021年伴随着经济复苏和利率上行,股票市场整体没有明显的趋势性机会。在经济增长下台阶和转型升级的过程中,从总量到结构是2021年策略研究工作的重点。中信建投证券建议投资者沿着中央经济工作会议部署投资方向,重点是新能源(光伏、风电等)、新能源汽车、国防军工、工业机器人等细分行业的龙头公司。

海通证券:春季行情已在路上,明年更像迷你版07年

明年不像18年:当时货币政策明显收紧、企业盈利回落,明年政策略紧、盈利回升,16-17年是结构市,19年来是牛市。明年更像迷你版07年:宏观流动性收紧+企业盈利加速回升,牛市进入第三阶段,居民资金加速入市。春季行情重视低估滞涨的大金融,明年全年主线仍是代表转型升级的科技和内需。

国泰君安证券:坚定信心,跨年行情远未结束

坚定信心,跨年行情远未结束。国泰君安证券从11月起反复强调跨年行情开启,当前仍是窗口期。并且,由于经济弱复苏、货币政策维持中性,本轮跨年行情斜率更缓、时间更持久,各板块轮番向上推动下,级别也将大超预期。

建议沿着三条主线积极布局。1、景气确定的方向:随着疫情冲击平复,无论是经济基本面、还是市场流动性均将回归到宏观向微观下沉的趋势。建议从细分行业景气度出发自下而上挖掘市场机会。2、“十四五”规划相关投资机会:明年是“十四五”规划元年,且本次“十四五”肩负重要历史使命,有望为市场提供强有力的催化。同时,参考过去历次“五年规划”,相关政策受益行业超额收益明显。3、周期核心资产:早在2020年度策略中,我们便已提出周期核心资产将在经济复苏拉动下迎来历史性的价值重估。然而,由于疫情的冲击,国内经济复苏的节奏被打断。当前,伴随全球经济开启共振复苏进程,周期核心资产的重估将继续展开。

华泰证券:沪指年内第10次冲击3400,成长型顺周期优于再通胀+传统低估值

“不急转弯”基调后沪指年内第10次冲击3400点,中游制造为代表的成长型顺周期再度占优,大金融偏弱,再通胀涨价主线分化。对比年内前9次沪指冲击3400,考虑内外信贷环境(内“不急转弯”、外美联储稳定QE+二轮财政刺激规模有望扩大)与疫情(欧洲三轮疫情发酵)的边际变化,成长型顺周期的细分风格仍占优;短期亦可关注冷冬/出口/事件催化下的煤炭/燃气/纺服/家电/通信/PCB;中线继续以大宗为盾,以制造为矛。

一键布局

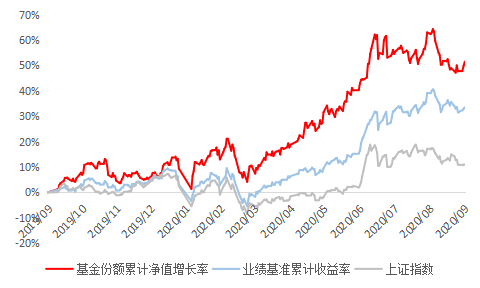

金信消费升级股票(A:006692 C:006693):消费升级 共赢未来

本基金重点把握我国人民日益增长的消费升级需求带来的投资机会,精选了医疗消费、教育消费以及食品饮料相关的消费股票,在严格控制组合风险并保持良好流动性的前提下,力争为基金持有人获取长期持续稳定的投资回报。

图表5:金信消费升级股票A收益曲线

数据来源:金信消费升级股票A定期报告,wind,截至2020年9月30日

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,周谧自2020年10月15日起开始管理金信消费升级,程可自2020年9月18日到2020年11月5日管理金信消费升级,杨仁眉自2019年1月31日到2020年9月30日管理金信消费升级。金信消费升级A份额2019、2020Q1、2020Q2、2020Q3的业绩分别为34.47%、1.83%、30.36%、 5.97% ,金信消费升级C份额2019、2020Q1、2020Q2、2020Q3的业绩分别为33.46%、1.64%、30.11%、 5.76% ,同期业绩比较基准收益分别为12.01%、-5.47%、16.54%、14.64%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80%+中证综合债指数收益率×20%。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。