11月外汇市场分析报告 | 汇率“稳定器”作用继续正常发挥,跨境资本流动出现新情况

来源:凭澜观涛

研报发布时间:2020年12月28日

摘 要

11月份,人民币对美元汇率升值加速,外汇市场运行总体平稳,需密切关注跨境资本流入情况。

今年以来,人民币汇率弹性进一步增强,但人民币汇率中间价和收盘价最大振幅在IMF披露币种构成的八种主要储备货币中的排名较低。11月份,人民币汇率继续升值,主要反映了美元指数走弱的影响。进入12月份,人民币汇率升值速度有所减缓,升值幅度小于同期美元指数跌幅。

近期,银行间市场即期询价日均成交量出现明显增长。我们认为,年关效应只能部分解释这一现象,另外的原因可能在于,出口企业为减少汇兑损失,在年底财务关账前集中结汇。

银行即远期结售汇(含期权)顺差延续8月份以来增势,外汇衍生品交易增加外汇供给是主要原因。“低(升值)买高(贬值)卖”的汇率杠杆调节作用基本正常发挥。当月人民币汇率预期仍然偏升值方向,但较10月份明显减弱。进入12月份,人民币汇率升贬值预期开始交替出现。

当月,银行代客即远期结售汇(含期权)与涉外外币收付差额的缺口在经历连续5个月的负值后转为正值,显示国际收支口径跨境资本由偏流出转为偏流入。股票通和跨境债券投资数据也反映出相同的情况。如果这一势头持续,有可能会加剧境内外汇供求失衡,需密切监测。

正文

11月份,人民币汇率延续了6月份以来的升值态势。当月,人民币汇率中间价和下午四点半收盘价分别升值2.2%和1.8%;6月份以来,二者分别累计升值8.4%和8.5%。以下,结合国家外汇管理局公布的11月份外汇收支数据及最新外汇市场数据,分析11月份以来的境内外汇市场运行情况。

人民币汇率振幅有所扩大但仍然偏低

今年以来,人民币汇率弹性进一步增强,中间价和收盘价最大振幅均高于2019年。前11个月,中间价和收盘价最大振幅分别为8.9%和9.4%,分别较2019年提高2.9和2.0个百分点,但在国际货币基金组织披露币种构成的八种主要储备货币中,人民币汇率中间价最大振幅排名垫底,收盘价最大振幅仅高于瑞郎,且远低于其他七种储备货币最大振幅平均为14.2%的水平。截至12月25日,中间价和收盘价最大振幅分别扩大至9.2%和9.7%,分别较2019年提高3.2和2.3个百分点。在八种储备货币中,人民币汇率中间价排名仍然垫底,收盘价最大振幅仅高于日元,同时也远低于其他七种储备货币的平均最大振幅16.5%(见图表1)。

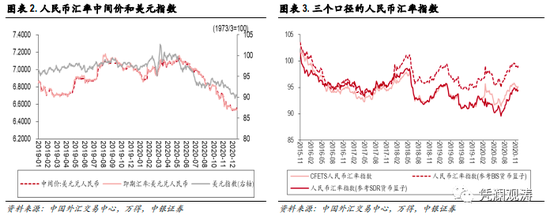

人民币兑美元汇率重回6.50时代

受多重利好因素影响,11月份人民币汇率升值进入了第六个月,重新升破6.60。月末人民币汇率中间价收在6.5782比1,较上月末上涨1450个基点,其中收盘价相对上日中间价偏强累计贡献了549个基点,相当于中间价涨幅的37.9%。同期,美元指数下跌2.1%,与人民币汇率的月升幅大体相当,且中国外汇交易中心口径的人民币汇率指数仅上涨0.2%(见图表2、3)。可见,当月人民币汇率继续升值,主要反映了美元指数走弱的影响。

12月1日至25日,人民币汇率中间价和收盘价分别升值0.7%和0.9%,小于同期美元指数1.8%的跌幅(见图表2)。这反映进入12月份,人民币汇率升值速度有所减缓。12月初截至12月25日,中国外汇交易中心口径的人民币汇率指数回落了0.2%(见图表3)。

银行间市场即期询价交易量增长较快

11月份,银行间市场即期询价日均成交量为391.7亿美元,环比增长14.3%,并显著高于1至5月份266.4亿美元的日均成交量;12月1日至25日期间,日均成交量进一步增至452.8亿美元,为数据公布以来最高水平(见图表4)。

外汇市场存在所谓的年关效应。即临近年底,企业由于支付员工奖金、偿还贷款等需求在年末集中结汇,以及交易中心会员出于考核因素年底冲量等,都有可能会推高市场成交量。从2016年和2018年各月数据来看,年末交易量确实处于年内的较高水平(见图表5)。但今年12月份的情形仍显得有些异常:即期询价日均成交量较2016年至2019年同期平均水平增长了52.3%,当月成交量占全年成交量比重为13.6%[1],同样高于2016年至2019年占比分别为12.9%、8.0%、10.5%、8.1%的水平。因此,近期成交量快速增长可能还受到了其他因素的影响,不排除出口企业在今年底人民币贬值预期落空却预期明年初人民币依然可能惯性冲高的情况下,为减少汇兑损失,选择在年终财务关账前集中结汇。

[1]目前成交量数据更新到12月25日,我们将12月1日至25日期间的日均成交量乘以本月交易日数量(23个交易日)得到本月成交量的预估值。

境内外汇供求缺口继续扩大

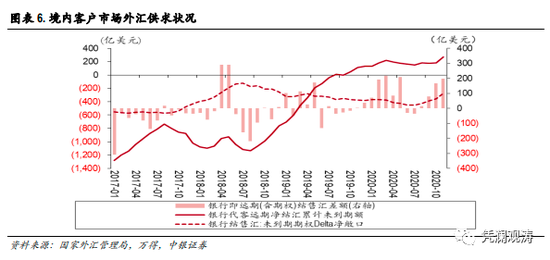

11月份,人民币汇率升值加速,银行即远期结售汇(含期权)顺差199亿美元,环比增加33亿美元,延续8月份以来的增势,在今年排在顺差第三位,低于3月和5月份分别顺差217亿和208亿美元的水平(见图表6)。其中,当月即期结售汇顺差30亿美元,环比减少100亿美元;银行代客远期净结汇未到期额环比增加92亿美元,银行代客未到期期权Delta敞口净结汇余额环比增加76亿美元,两项合计,外汇衍生品交易增加外汇供给169亿美元,环比增加133亿美元,是导致结售汇总顺差环比增加的主要原因。

汇率”稳定器“作用基本正常发挥

11月份,人民币汇率中间价的月均价环比升值1.5%,较5月份升值7.4%。当月,3个月移动平均的银行收汇结汇率为62.8%,环比基本持平,较5月份回落了7.2个百分点;付汇购汇率为65.5%,环比略微回落1个百分点,但较5月份上升了3.3个百分点(见图表7)。境内外汇市场总体呈现“低(升值)买高(贬值)卖”的特征。

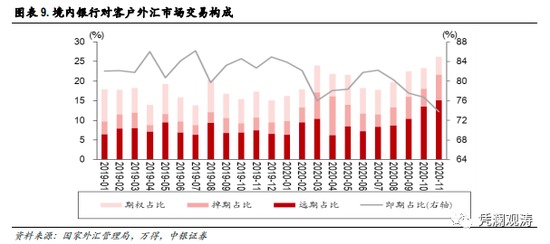

在外汇衍生品市场,11月份,银行代客远期结汇签约额同比增长1.02倍,远小于远期购汇签约额3.17倍的增幅,因此远期结售汇签约净结汇额仅增加10.9%。以远期结售汇签约额与进出口额比重衡量的远期结售汇对冲率显示,11月份,远期结汇对冲比率为14.5%,远期售汇对冲比率为12.3%,分别同比上升了5.8和9.2个百分点,环比上升了2.5和2.7个百分点(见图表8)。从银行对客户的外汇交易构成看,11月份,远期交易占比15.0%,环比上升1.5个百分点;期权交易占比4.7%,环比下降0.6个百分点;二者合计占比19.7%,环比上升了0.9个百分点(见图表9)。这反映了10月12日调整远期购汇外汇风险准备金率政策的预期效果。

人民币汇率升值预期趋于收敛

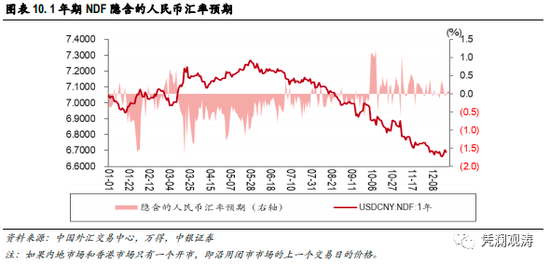

自10月份以来,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率预期由前期偏贬值方向转为偏升值方向。11月份,人民币汇率预期仍然偏升值方向,但较10月份明显减弱。当月,仅有1个交易日(11月15日)出现了1.08%的升值预期,10月份则有5个交易日的升值预期大于1%;存在贬值预期的交易日有6个,10月份则有4个;当月平均升值预期为0.19%,小于10月份的0.36%。12月1日至24日,人民币汇率升贬值预期开始交替出现(见图表10)。这显示在汇率弹性增加情况下,人民币汇率升值较快,及时释放了升值压力,避免了升值预期的积累。

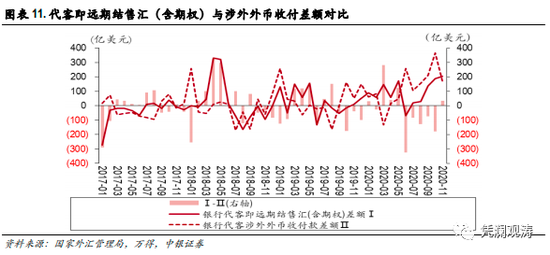

跨境资本转为偏流入压力

银行代客即远期结售汇(含期权)与涉外外币收付差额的偏离,是国际收支口径跨境资本流动方向的高频信号指标。当二者缺口为负时,表明银行跨境外币收付顺差并未完全转为结售汇顺差,变成了企业或银行外汇头寸的增加,进而增加了民间的海外资产运用,反映为跨境资本净流出;反之,则反映为跨境资本净流入。11月份,银行代客即远期结售汇(含期权)顺差205亿美元,环比增加了17亿美元;银行代客涉外外币收付款顺差169亿美元,环比减少了196亿美元;二者缺口在经历连续5个月的负值后转为正值35亿美元,显示国际收支口径跨境资本由偏流出转为偏流入(见图表11)。如果这一势头持续,有可能会加剧境内外汇供求失衡,需密切监测。

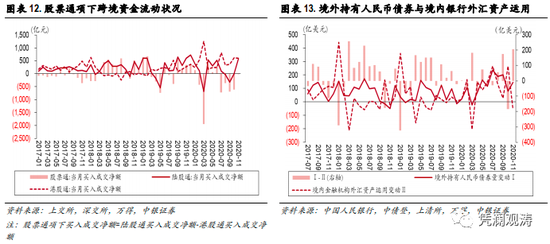

股票通和跨境债券投资数据也显示跨境资本由偏流出转为偏流入。11月份,陆股通项下(北上)累计净流入579.3亿元,环比增加579.1亿元;港股通项下(南下)累计净买入亿元601亿元,环比减少14.2亿元;二者轧差后,股票通项下累计净流出资金21.3亿元人民币,明显小于6至10月份平均419.4亿元的净流出规模(12月初至24日,股票通项下净流入159亿元人民币)(见图表12)。11月份,境外净增持人民币债券合计967亿元(约合146亿美元),10月份为净增持544亿元(约合81亿美元);境内银行境外贷款及有价证券投资余额减少58亿美元,10月份为新增266亿美元;二者轧差后,为净流入204亿美元,10月份为净流出185亿美元(见图表13)。

由此可见,11月份境内外汇供求缺口扩大不是因为市场结售汇意愿的变化,而是因为在同期货物贸易顺差创历史新高、跨境直接投资持续顺差情况下,跨境证券投资净流入增加。考虑到时间差因素,12月份,在岸市场外汇卖盘多、买盘少,汇率继续冲高、外汇成交放量也在情理之中。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。