来源:投基家

19世纪60年代台交所成立以来,台湾股市从无到有、几经沉浮,逐渐发展成为今天国际化的成熟市场。过去的半个多世纪中,台湾股市经历过初创期的“蛮荒时代”,也见证过“四小龙”时代的荣光。

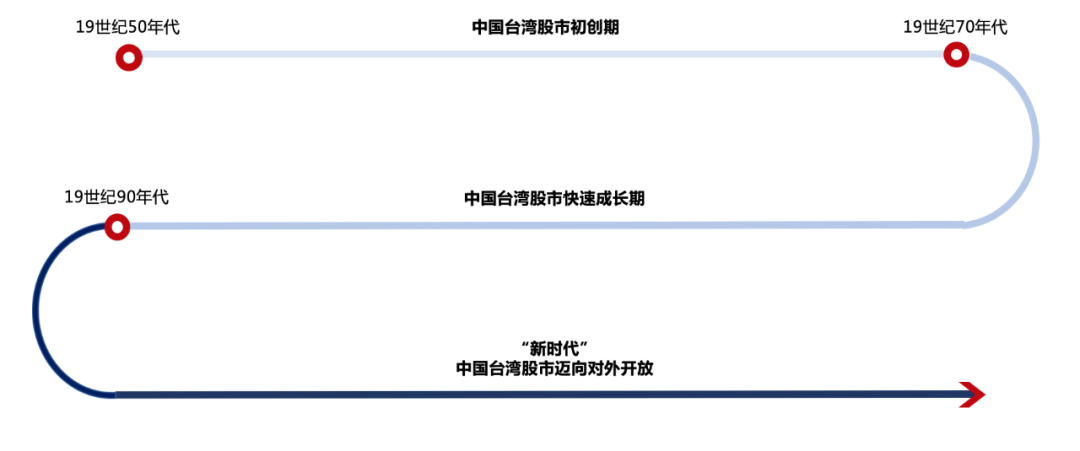

中国台湾股市的发展经历了三个阶段

19世纪50-70年代:中国台湾股市初创期

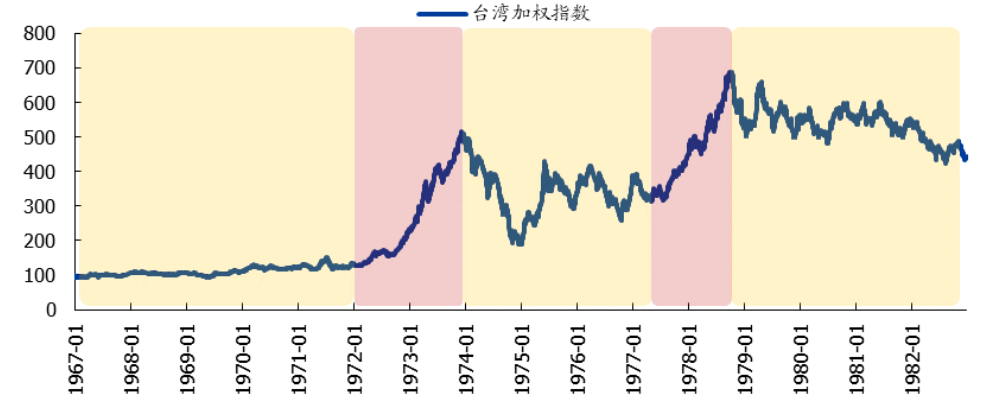

台湾股票最早诞生于台湾当局的土地改革政策,土地改革带动了最初的证券流通和交易需求。1962年2月9日,伴随台湾股票交易所正式开业,台湾股市真正设立。60-70年代中国台湾步入工业起飞阶段,与中国香港、韩国和新加坡并称亚洲“四小龙”。

为规范股票发行与交易,台湾当局于1968年4月颁布《证券交易法》,有效制约了股市操控行为,为市场有序发展奠定了基础。

1973年,第一次石油危机爆发,外部需求转弱,近两年的短牛行情被迫暂停。1976年台湾当局货币市场化开始运行,允许其交易利率不受央行管制,同时台湾经济同比增速短期内实现高速增长,这也推动了台湾股指在1977年迎来一段短期的修复行情。

数据来源:wind

19世纪80年代,中国台湾股市快速成长期

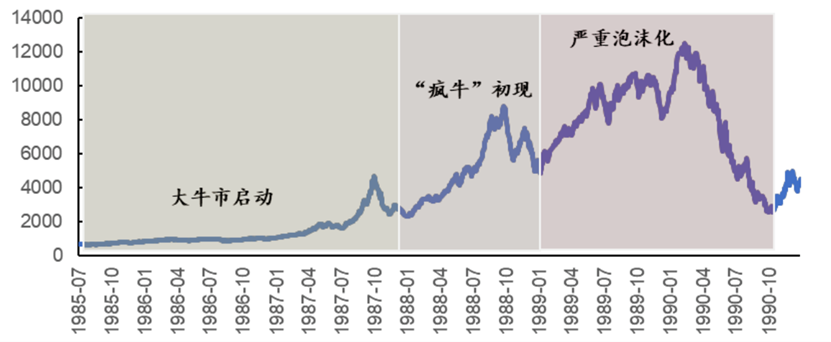

80年代初期,工业化进程迅速推进,实体经济腾飞,并在此阶段台湾经济拉开了自由化、国际化和制度化改革的序幕。

自从台湾出口导向经济模式建立后,就伴有长期的贸易顺差以及外汇储备增加,外汇储备从1980年的22.05亿美元增至1990年的724.41亿美元,外汇储备大规模提升,台币大幅升值,驱动国际热钱涌入台湾岛内市场。

这个时期,台湾基础货币大规模投放,M2增速都在20%以上,货币宽松利率下行为市场提供了充裕的流动性,导致过剩的台湾岛内流动性涌入地产和风险资产。

80年代中后期,台湾迎来“疯牛”,开户数平均每年翻一番的速度增加。1987年开始,信用交易中融资融券余额大幅抬升,交易热情空前高涨,推动股市起飞,同年台湾通过了“证券交易法修正案”,全面开放证券商设立的限制,并打破经纪、自营的分业限制。

台湾市场是以散户为主体的投资者结构,对牛市行情的演绎起到了推波助澜的作用。1989年底至1990年初,台湾市盈率始终维持在50倍以上,峰值时甚至达到了70倍,泡沫化程度十分严重。

数据来源:wind

台湾加权指数

数据来源:wind

19世纪90年代,“新时代”-中国台湾股市迈向对外开放

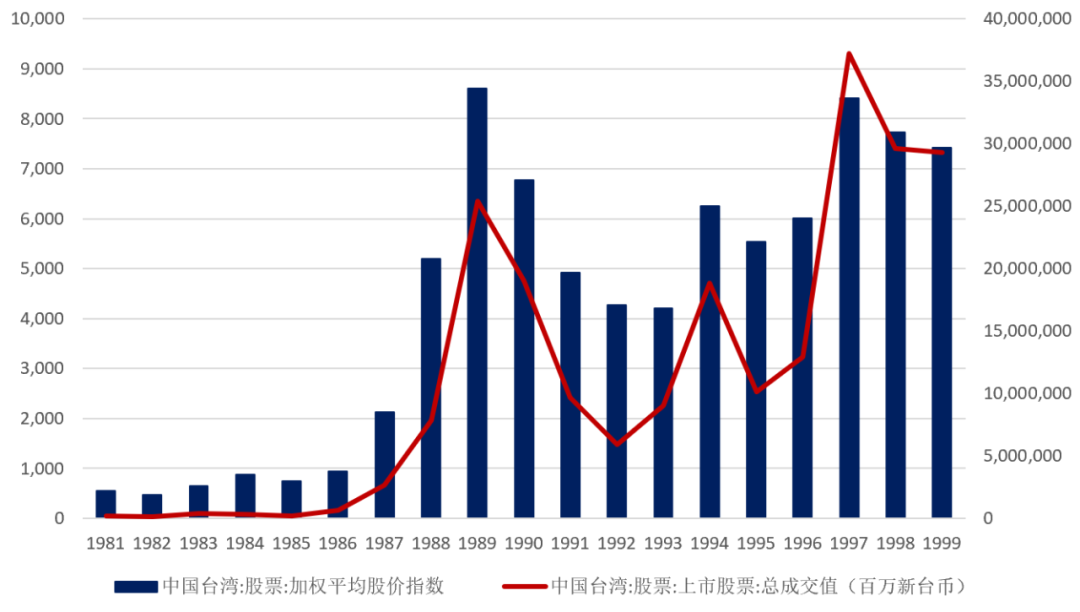

根据开放进程,台湾股市国际化大体可分为四个阶段:1)雏形期:允许海外投资者通过购买台湾证券投资信托事业所发行的收益凭证方式间接投资台湾股市;2)QFII时代:允许海外专业投资机构直接投资台湾股市;3)国际指数纳入与扩容期:准许一般外资投资人直接投资台湾股市,MSCI纳入并逐步扩容;4)全面开放时代:全面开放外资直接投资台湾股市。

数据来源:wind

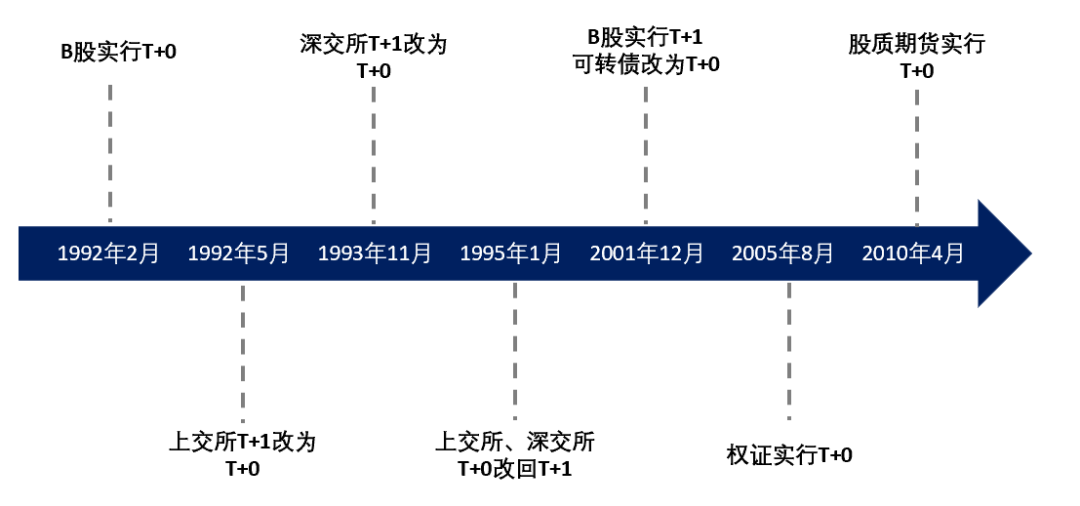

T+0,又称之为日内回转交易(DayTrading),一般分为两种情况:1、当日买入某种证券后,当日卖出;2、当日卖空某种证券,当日买回。

中国台湾日内回转交易的实行一波三折,经历了“实施-禁止-部分恢复-完全恢复”的发展历程。

实施

1985年之前,我国台湾地区股票市场曾实行过与T+0效果相同的资券相抵当日冲销交易。

禁止

1985年,受市场过度投机影响,中国台湾禁止了这种交易模式。

部分恢复

1990年,因台湾股市指数从最高点的12495点,一路下跌到4000点附近,成交量也下降到高点时的三分之一不到。1994年1月1日中国台湾恢复实行信用交易账户内资券相抵余额交割冲销交易,相关交易主要限于可进行融资融券且在台湾证券交易所上市的股票。在信用交易账户恢复T+0后,股票交易量有了明显提升。

数据来源:wind

2014年1月6日,台湾证券交易所开始实施部分证券现股先买后卖的当日回转交易。后于2014年6月30开放先卖后买的当日回转交易,并规定投资者若以统一账户在同一交易日,现款买进与现券卖出同一证券成交后,可以就相同数量部分,按买卖相抵后的差额办理款项交割。但是当时有资格进行日内回转交易的只有大约250只股票,占全部股票的28%,以大盘蓝筹股为主,亦是富时台湾指数等主要指数的组成部分。

完全恢复

2016年,中国台湾实现了T+0制度的进一步放宽。2016年2月初,台湾证券交易所已根据金融监督委员会(FSC)修订的监管规定,允许所有符合融资融券条件的证券(几乎所有在其市场上市的股票、ETF和认股权证)进行无限制日内交易。截至2016年2月1日,在台湾证交所上市的符合当日交易条件的证券总数从2015年12月31日的250只上升至907只,约占市场交易总额的98.75%和市场价值的99.7%。

中国台湾T+0逐步放宽的不同阶段,股指及成交量均实现了短期小幅度上涨。无论是2016年1月蓝筹股先买后卖T+0放开、6月蓝筹股先卖后买T+0放开,还是2016年2月所有符合融资融券条件证券T+0先买后卖放开,在放开后的一至两个月内,主要股指及成交量均实现了小幅度的上涨,但并未出现较大的波动,也并未出现系统性金融风险。2016年中国台湾基本完全放开T+0后,台湾股票交易量一度呈现先涨后跌态势,说明中小盘股T+0的放开整体对台湾股市成交量影响程度不大。

数据来源:wind

从我国台湾的经验来看,每一次T+0范围的扩大,都将带来对应市场交易量及股市的短期上升,但是市场长期的变化仍取决于当地经济、政治综合形式的影响,交易制度变化对市场的走势缺乏长期推动。

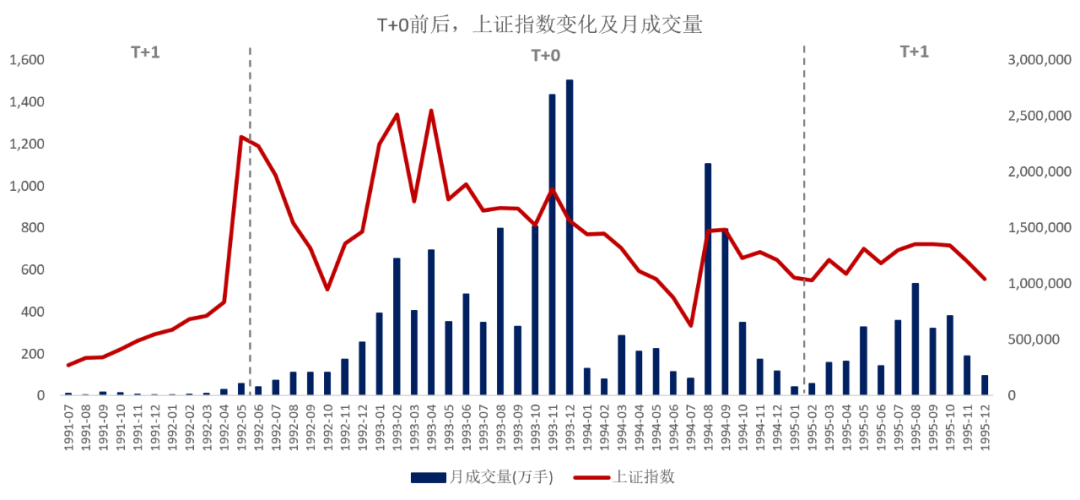

中国A股市场在成立初期,1992年5月21日,上海证券交易所开始实行自由竞价交易制度,并同时取消了涨跌幅和对日内回转交易的限制,开始实行T+0。1993年11月22日,深圳证券交易所跟随上海证券交易所的步伐也开始允许日内回转交易。

由于当时A股市场尚处于萌芽期,各项监管措施不完备,股票标的较少且投资者的投资理念不够成熟,T+0交易制度的实施引发了严重的投机炒作现象,1994年8月,沪深两市成交量出现异常大幅增加。出于防范风险、保护投资者权益的考虑,在实行T+0仅仅两年多时间后,1995年1月1日沪深两市的A股和基金交易重新由T+0更改为T+1。

数据来源:wind

数据来源:wind

目前,我国A股投资者结构仍是影响实行“T+0”主要因素之一,从投资者结构来看,A股的机构投资者占比远低于其他成熟市场,从交易占比看,港股市场机构投资者交易占比达50%,内地市场个人投资者交易占比达85%。

2020年5月29日,上交所在回应2020年全国两会期间代表委员关于资本市场的建议时,表示将“适时推出做市商制度、研究引入单次T+0交易,保证市场的流动性,从而保证价格发现功能的正常实现”。

上交所的公开表态意味着不久的将来,国内终会实现“T+0”!

日内回转交易“T+0”是目前国际证券市场通行的一项交易制度,而交易机制的完善是未来证券市场制度改革的重点方向之一。“T+0”制度对市场有多方面的积极作用,实证结果表明“T+0”对提高市场流动性和定价效率有重要意义。

T+0制度是成熟资本市场的通行做法,实行T+0有利于我国与国际资本市场接轨。

股票交易T+0制度的实现也有利于实现交易风险的有效对冲。

提高市场流动性,有效遏制涨跌停板的制度套利。

与现有的科创板、创业板20%涨跌幅相匹配,防范制度的潜在漏洞。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。