来源:好买臻财VIP

“

“目前量化投资在A股市场的交易占比已超20%,对于个人炒股者来说,你每交易五次,就有一次在和机器对决!”

——启林投资王鸿勇

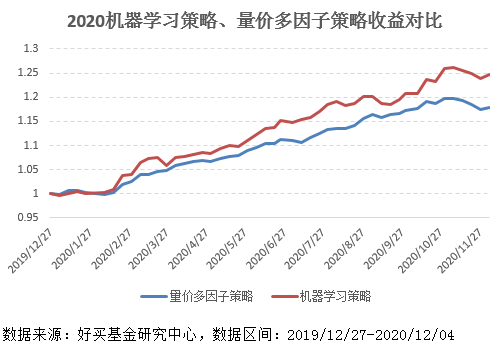

2020年仍然是量化超额业绩大年,在中证500指数收益20%的基础上,量化大厂年内中证500指增的超额普遍在20%以上,可谓延续了2019年的强势,其中三家头部机构明汯、九坤、幻方虽做法各有特色,近三年每年超额也各有起伏,但2020年的超额都稳稳地站上了20%。

截至2020年11月底,好买主要跟踪的量化私募中,多数机构主要采用的仍是量价多因子模型。该模型在美国发展几十年,有强大的学术和实证基础,在中国的超额也依然不错,是条大家已经踩出来的近路。与之相对,AI,或机器学习模型近几年刚刚兴起,应用者有限,更像是一条少有人走的远路。

但如今,越来越多的量化机构开始“舍近而求远”,机器学习在中国的实战业绩到底如何?有没有效?能不能持续?

”

机器学习2020复盘

多只机器学习产品超额战胜

量价多因子

虽然各家机构使用机器学习的程度和方法有所不同,但毫无疑问,以启林为代表,今年机器学习策略崭露锋芒,头角峥嵘。从最基础的细节优化,到模型层面的框架更迭,机器学习在今年量化策略迭代中扮演了至关重要的角色。

截至今年12月4日,好买跟踪的量化私募池中,机器学习策略年内超额大幅跑赢近几年主流的量价多因子策略。

启林于2019年下半年彻底从量价多因子策略转到机器学习方向,2020年,启林指数增强产品将中证500指数20%的收益增强近3倍,超额水平拼进业内三强,成功转身。

以中国量化策略的迭代历史来看,从2013-2014年以风格、市值因子为主的简单量化,到2018-2019年多因子模型的全面兴起,再到2020年机器学习策略的渗透,超额常有,只是“今人不见古时月,今月曾经照古人”,同样的超额背后有着不一样的策略线和故事线。

策略快速迭代,行业滚滚向前,机构起起伏伏,生生死死。近两三年,凭借量价多因子与日内高频打下天下者,不需要做过多行业或因子暴露,就能稳稳地拿下年化20%、30%甚至40%的超额。然而随着量化多因子的主航道愈发拥挤,叠加近期市场风格变化,一些机构的超额裸出负值,量化私募们不得不持续鞭策自己保持迭代。

如今,机器学习策略正成为量化投资可能的最新爆发点与最前沿方向。不管是为了进攻还是防守,中国的量化机构多多少少已在尝试机器学习这条远路。

机器学习如何理解

数据分析技术的革命性进步

It’s a revolution,not an evolution.这是一次革命,而不是一次变革。

人工智能,或机器学习,对量化行业来说,更像是数据分析技术的一次革命性进步。

从数据中寻找规律,传统的回归方式是在样本内找到全局最优解,以函数论为基础总结最显著的规律;而机器学习根据已知数据做概率统计,对下一步进行最优预测,从局部最优到全局最优,以概率论为基础一层层得出最终结论。

简单类比,我们想从A走到B,如果知道起点、终点和道中每个路口、街道的信息,那可以画一条最优路线,这是传统的回归思想。我们也可以从A出发,每到一个十字路口就选一个方向,把所有街道、路线都走一遍,我们走了10000次之后,可能有500种方法能到B,在走第10001次的时候,我们在每一个路口就能知道去往终点的最优选择,这即是机器学习的思想。

如果说线性模型生而为了让我们理解世界,找寻规则的话,那么概率模型生而为了让我们预测世界,预测未来。对于金融市场海量的结构化数据而言,对于量化机构预测资产收益的终极目标而言,只要输入足够多的数据与特征,机器学习的拟合能力其他策略无可比拟。

然而,问题也恰恰出在这里,如果你输入了许多没有规律的噪音,或者错误的特征,机器也能学习出非常显著的规律给你,好比根据你早上起床的时间向你推荐今天股票的仓位,将你引入歧途。所谓“Garbage in,garbage out.”放进去的是垃圾,出来的也是垃圾。

许多量化机构都在用机器学习技术,但最终业绩确有很大差异,原因正在于此。选择哪些数据,怎样处理数据,选择哪种学习方法,设定哪种训练模式,这些都直接影响最终的策略质量。数据、方法、模式的组合无穷无尽,真正找到有效组合的机构才拿到了超额的金钥匙。

机器学习如何应用

高频信号挖掘与因子组合

“传统的多因子模型我们基本已经不用了,因为基于同样的数据,你能找到的因子,别人迟早会找到。AI技术是量化领域的大趋势,机器学习技术引入的越早,理解的越深,未来的优势就越大。”

——启林投资王鸿勇

目前,机器学习技术被普遍运用于量化投资两个环节:

一、信号挖掘。量化机构运用深度神经网络算法,采取自编码或人工编码的方式,输入一系列数据,由机器产出信号结果。在分析高频数据时,机器学习技术的应用更为普遍,神经网络算法在速度和精度上都远高于传统的线性回归。

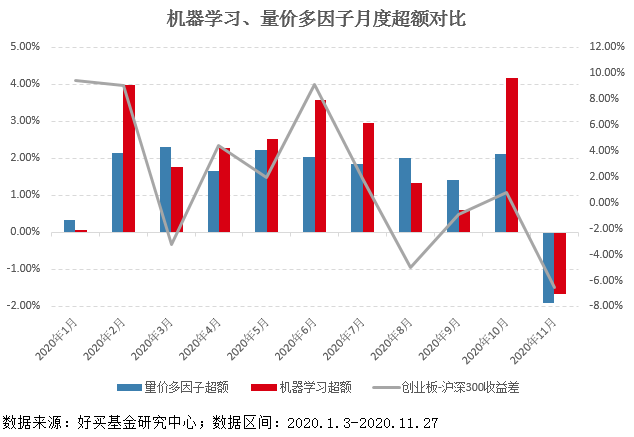

二、因子组合。量化机构通过普适的机器学习算法,如超平面模型、超线性模型、树模型等,对输入的因子进行分类或回归,再输出最优的组合结果。由于机器学习模型所处理的数据量远远大于多因子模型,所以其在行情更活跃,交易量更大的个股上更容易做出准确的预测。

由上图可见,机器学习策略在2月、4月、6月、10月等月份表现突出,而这些月份也正是创业板活跃股表现较好的月份。

当然,这只是从某一个行情维度观测到的数据,影响模型结果的因素还有很多,并不代表在所有类似情况下,策略都会有相同的表现。

机器学习策略与其他量化策略类似,也会有超额周期,高成交、高波动环境下超额更显著,低成交、低波动环境里则表现一般。但在量化策略快速迭代的竞赛中,数据处理量更大、拟合效果更优的机器学习模型或是越来越重要的技术工具。

机器学习未来展望

是机器在学习,更是管理人在学习

目前,国内一线量化私募或多或少都已引入机器学习技术,无论是从高频量价数据中挖掘信号,还是进行因子组合,或是将机器学习与线性模型一起使用,机器学习做出的因子与组合,再放到线性模型优化器里形成最终策略等等。每家都有各自的方法,埋头钻研又讳莫如深。

“简单的策略我们现在已经不做了,因为即便做出来了也可能很快失效。我们只会找有难度的,别人没做的策略去开发。这是大方向,然后才是做不做得出来的问题。”王鸿勇这样说,这也是启林2019年下半年全面向机器学习方向转型的原因,抓住量价多因子与日内高频之后,量化策略新的增长曲线。相比市场其它机构,启林转型得更早、更坚决,目前启林的策略模型基本以机器学习为主。

是机器在学习数据,寻找规律;更是管理人在学习技术手段,保证策略以最快的速度更迭。启林具有很强的学习能力,目前其正在原有模型基础上不断结合市场环境改进模型,而不是一味的等待市场好转,这一点在量化交易中十分重要。启林努力提高单个信号的可预测性及其预测能力,同时引入有效的风险控制模型实现不同信号的最终融合。

与其他机器学习策略不同的是,启林会在组合层面最后进行一次风险因子的约束,从而更好的降低组合波动。与同业相比,启林机器学习模型的超额波动明显更小一些。

中国量化行业高速发展的十余年里,有量变的积累,更有质变的时刻。T+0、多因子模型、另类策略、机器学习等等,投资者看到的可能仅是超额收益的周期变化,而其背后则是层出不穷的技术与策略的兴衰更迭。未来,AI技术与机器学习或成为量化机构的军备标配,有先发优势者,也必须跑得足够快,才能在量化这条赛道上持续领先。

当然,和主观策略一样,量化基金并不能脱离市场本身的牛熊周期,风格周期,在任何情况下都赚钱。2007年美国的Quant Quake(量化灾难)中,以文艺复兴科技为代表的美国一线量化基金仍出现了周度回撤超20%的情况。

但一只好的量化基金,力争超越同侪,也力争超越自己的过往,和市场交互,适应市场,总结规律,预测概率,和主观资管机构一样,建立起自己的风格与能力圈。

这个能力圈可能是更稳定的超额,可能是更快地适应市场风格,可能是稳定地暴露一些有长期收益的因子,可能是中小规模的小策略,可能是高效地叠加了打新增强,或者,像启林这样,勇敢专注地投入于新的机器学习策略,在看上去无限的因子和因子们无限的组合方法中,找到方向,明确自己的熵减之路。(文中数据来源:Wind,好买基金研究中心;数据日期:2020.1-2020.11)

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明

本文件中的信息基于已公开的信息及数据等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件不对特定金融产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

阁下/贵机构一旦选择阅读本文件正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文件正文部分,并立即删除或销毁本文件及其附件(如有)。除本页条款外,本文件其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

扫二维码 领开户福利!

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。