本文来自微信公众号“兴证全球基金”

兴全安泰积极养老FOF(010267)正在火热发行中,小编也在后台收到了不少基民的留言。拟任基金经理林国怀亲自为您解答关于新基的一些提问,赶紧来看一下!

产品特点及投资策略

1、讲了FOF产品有很多优点,是该类产品相对别的投资产品的立身之本。对这类产品的本质和初心,基金经理又如何看?是一种大类资产配置,相当于一个直接上手的投顾?是希望通过平滑产品波动让持有人长持,从而取得类似封闭基金能让持有人获得产品全部收益的效果?林国怀:FOF本质上提供的是一种服务,它的目标就是为了提升基民的持有体验,真正希望通过改善普通基金投资者的持有体验,让投资者获得基金市场合理的收益率。从历史情况来看,权益类基金的年化收益率很高,平均约有15%、16%左右,但是很多基民的持有收益率并不高,我们认为主要原因就是权益市场、权益基金的波动相对比较大。波动率越大,持有期越短,这可能是人性决定的。比如对高杠杆的股指期货,一般持有时间是几分钟、几小时;对主动权益类基金,持有期可能是几个月;对债券基金,持有期可能按年来计;对银行理财、存款、信托等资产,持有期则更长。FOF能在不降低预期收益率的情况下降低组合波动,改善投资者体验。让波动率下降,让持有时间更长,更能争取资本市场的收益,这是我的初心。

我认为,FOF是做大类资产配置。我们用目标风险策略设定产品序列,事实上是希望通过这样的方式,把组合的风险收益特征展现得更加清晰明了。随着时间的推移,大家根据历史表现,可以对产品波动、收益、回撤的情况有一个了解。客户在选择产品时,对于是否符合其对产品的定位也会有更清晰的匹配。

2、在进行资产配置时候,对于可转债,您会选择哪些标的,一般会持有多长时间?林国怀:可转债对我的组合而言,属于收益增强策略。一般而言,我倾向于选择中性的转债、偏债性的转债。持有的时间跟此类资产的表现相关,若短期内涨幅较大,我会选择兑现收益。

3、您会参与评级下沉的债券投资吗?新基金建仓策略是什么?林国怀:不会直接参与投资评级下沉的债券。

新基金建仓策略:

1、兴全安泰稳健养老FOF:目前权益市场两极分化比较显著,对于偏高股息、港股、偏传统周期的行业,整体而言比较便宜,另一些资产相对较贵。我的组合中,对便宜的资产,建仓节奏较快;对较贵的资产,则会等待市场给予更好投资机会时逢低建仓。固定收益的部分,会采取快速建仓策略,主要以投资高等级信用债的纯债型基金为主。

2、兴全安泰积极养老FOF:权益类配置比例相对较高,中枢为70%。如基金成立后,考虑针对不同的资产类型可能采用不同的建仓策略,对于固定收益部分会较快建仓,对于权益资产则会花较长时间等待市场给予更好投资机会再进行建仓,因此建仓节奏会比较慢。

4、请问您管理的三只养老FOF产品的策略定位有什么不同吗?我该如何从中挑选产品呢?林国怀:目前的养老FOF产品线有:兴全安泰稳健养老FOF、兴全安泰平衡养老FOF和兴全安泰积极养老FOF,分别是三个不同风险等级的产品,权益资产中枢分别为20%、50%、70%;最短持有期分别为一年、三年、五年,基金管理人对三个产品的风险评级均为R3,区别在于采用的投资策略不同。对于普通投资者,可以根据自己的偏好或资金性质,选择相对应的产品进行投资。

费用类

1、FOF基金在基金配置上,兴证全球基金旗下产品占比会达到什么比例?林国怀:在FOF定位方面,是以全市场基金作为投资范围的FOF。在对兴证全球基金旗下产品的投资比例方面,没有硬性要求,截至今年三季度末的占比约30%。

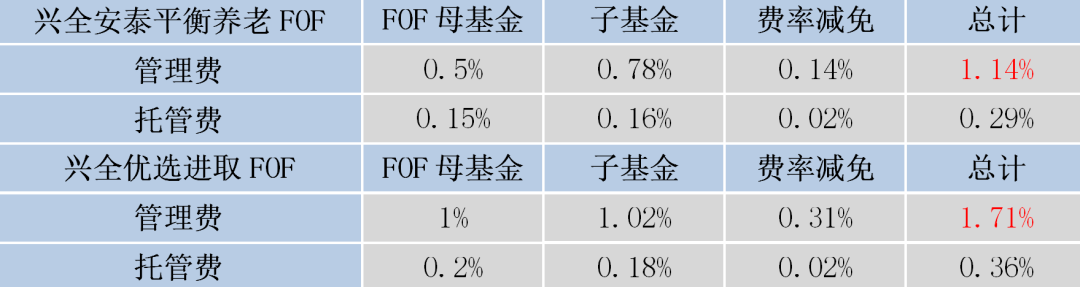

2、看了您的兴全优选进取FOF三季报,持有部分兴证全球基金旗下的产品,我想问一下持有兴全的基金是否免申购赎回费、管理费、托管费等费用,因为FOF基金的重复收费是被市场认为FOF不如组合的一个重要原因。林国怀:在费率方面,我们设置了一些优惠政策:如果FOF产品投资了兴证全球基金内部管理的其它基金,那么在FOF层面不再收取管理费;如果投资了该FOF基金托管银行托管的其它基金,那么托管行针对FOF也不再收取托管费。根据基金中报持仓披露,我们对旗下两只FOF的费率做过统计。其中,兴全安泰平衡养老三年持有FOF的管理费率整体总计1.14%,而全市场混合型基金管理费约为1.2%~1.5%;兴全优选进取三个月持有FOF的管理费率比市场上高30bp。同时,FOF也会参与很多收益增强的机会(如打新、定增、基金优选、折价品种的套利等),以贡献收益上的阿尔法。因此,投资者对FOF的费率问题不用太介意。

收益类

1、请问在目前大盘3400点这个比较高位的点数,如何让养老目标基金实现净值增长?林国怀:首先,虽然目前上证综指在3400点附近,但市场呈现出分化较大的特征。一些板块和股票较贵,另一些则比较便宜。因此在资产配置过程中,我们会相对增加较为便宜的板块的配置比例,同时相对降低较贵资产的配置比例。

其次,在权益和固收两个层面,我们会比较性价比。目前从中短期来看,固收类资产的性价比更优,我们在固收类资产的配置上也会相对积极一些。

第三,养老目标基金以FOF形式运作,FOF相对其它基金而言,能在不降低预期收益率的情况下,来降低整个组合的波动性。

最后,养老FOF一般会设置一年期、三年期和五年期的最短持有期,从略长一些的时间维度来看,我们对权益类市场较为乐观,也没有完全躲避市场波动的打算。

2、FOF调仓过于频繁,会造成换仓成本上升,基民收益率下降,请问基金经理,您如何考虑换仓频率的问题?林国怀:我们不会刻意进行换仓。如果组合中有新进资金的申购赎回,则会在综合考虑费率的情况下,进行加减仓操作。一般情况下,会有以下几种情况决定卖出标的:

基金经理变更。如果买入理由是看好基金经理,则发生变化时会选择卖出该基金。

基金经理的投资风格、投资特点与我们最初的理解相比发生了变化。

我们找到性价比更合适的资产,就会替换原有品种。但在调整过程中,我们会综合考虑成本和收益。

组合管理过程中,我们会不断进行“再平衡”——即某类资产较贵或性价比不太合适时,会相对降低投资比例,同时增加性价比更优的资产的配置比例。

总体来说,我们在管理过程中换仓频率不高,每一步操作前都会综合考虑性价比,调仓成本基本可控。对于机构投资者而言,申购费基本控制在1000元。另外,对许多标的的持有期较长,赎回费也非常有限。

3、想问林经理,养老FOF这类基金产品,一次买入,还是定投更适合?林国怀:养老FOF既适合一次性买入,也非常适合定投,投资者可根据自身情况、资金性质进行选择。为什么养老FOF适合定投呢?因为养老这类资金规模需求量是非常大的,另外它的投资期限相对比较长,所以我们通过不断地往里面投资的方式,可以逐渐地积累养老金。对于兴证全球基金旗下已成立的养老FOF,在两年里它的规模和持有人的数量是不断增长的,定投的比例也在不断提升,我觉得是非常好的一个方向。

风险类

1、现在有的企业债违约风险增加,新基金固收部分的投资比例较大,请问基金在运作过程中如何规避这样的隐藏地雷,从而保护投资者利益?林国怀:在部分信用债违约环境下,与债券基金相比,稳健策略FOF的优势相对更明显:

首先,在债券基金的研究过程中,我们会对企业的信用资质加以专业的研究分析,以避免踩雷。比如近期的违约事件,我们未发现持有的债基出现此类风险。

其次,在FOF投资组合里,单只债券基金的占比较小,底层债券的占比相对比较分散。假如有债券出现信用风险,对FOF影响有限。

最后,万一所持有的债券基金发生信用风险,我们可以通过赎回债基来锁定相关风险。这也是FOF的一个优势——出现风险时,有专门人员对风险进行跟踪、分析和处理,进而保证后续风险恶化的情况不会对FOF的运作造成太大影响。

2、当大盘系统性风险来临时,比如2008,2015,2018,FOF如何应对?林国怀:系统性风险实际上无法通过分散的方式来消除。对于2008,2015,2018这三年的市场,在我理解里并不一样。对于2008年、2015年的市场,前期泡沫较大,市场估值特别贵,在这种情况下,我们整体的股票仓位往往较低,会选择降低权益类资产仓位、增加更有性价比的其它资产占比(例如固定收益类资产),从而降低风险,但也无法完全规避所有风险。在2018年初,债券市场性价比突出,权益市场估值处于合理水平,因此在资产配置上,我们会相对积极地配置固收类资产,让固收类资产在组合中起到保护作用;而到了2018年下半年,权益市场跌幅较大,市场整体估值偏低,相对固收类资产的吸引力抬升,因此我们转而增配股票类资产仓位。但我们也做不到面对系统性风险时完全没有回撤,组合有一定的波动也是我们在设计产品时愿意承担的。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。