来源:诺亚研究工作坊

引言

要说目前A股最热的热点是什么,随着最近银行股的飙涨以及上证50指数创下2007年以来的新高,“顺周期”绝对能够占据一席之地。最近几周A股一反今年以来的常态而呈现出来的沪强深弱格局,叠加恰逢年末这个微妙的时点,令市场的主流观点几乎一致认为当前的市场风格转换是明年市场风格的预演。

且不说一致预期的靠谱性有多少(今年年初10年期国债收益率破2.2%的一致预期、年中沪指上4000点的一致预期等等),关于这个猜想的正确与否只能交给时间去证明,而我们关于风格切换的观点和逻辑分析已在之前的多篇文章中有过详尽的分析,这里不再赘述。今天重点要谈的是在年末这个时点,市场风格有多大可能完成顺周期切换的问题。

被滥用的顺周期

开始之前,有必要先对顺周期这个词作一个解释。按照字面理解,顺周期行业指的是那些受益于经济复苏,基本面不断改善的行业,而这些行业又能够严格区分于逆周期行业,比如消费、医药、科技。

根据这种“严格”程度,顺周期行业又有强弱之分。银行、地产、钢铁、采掘、建材、化工这些今年的“弃儿”属于强顺周期行业;而可选消费、保险、券商、新基建这些与经济有关系,但周期性又不那么强的行业则可归为弱顺周期行业。而纵观目前林林总总的“顺周期”文章,很多都是泛泛而谈,更有的把几乎所有的行业都包括了进来,逻辑是经济复苏对于这些行业都有利,都是顺周期。如果是这样,顺周期一词显然有被滥用的嫌疑。

我们认为,顺周期或者顺周期交易是今年二、三季度市场上另一个流行词“通胀交易”的同义指代或者拓展,即主要是指强顺周期行业。在接下来的分析中,我们会遵循这一原则。

年末风格切换经常发生吗?

话不多说,直接上图。

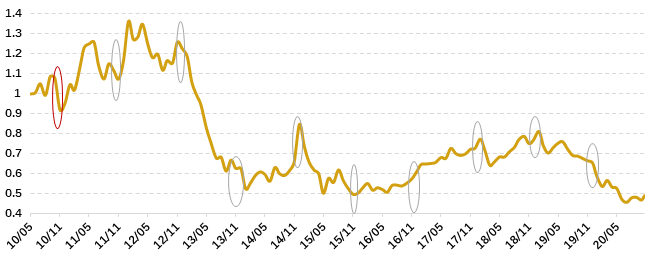

历史上的年末风格切换

数据来源:WIND,诺亚正行产品筛选与研究中心

这张图展示的是自创业板指数成立以来与上证综指的相对表现。我们把年末定义为一年当中的最后两月,也就是11和12月;风格切换定义为在这两个月当中,整体走势与上证综指与创业板指的相对走势与全年相反的情形。一个明显的现象是:在过去长达10年的时间里,居然有9年的年末没有发生所谓的风格切换(图中灰圈所示),换言之,最后两月市场依旧延续了全年的大致风格,有的只是风格扰动。

而唯一发生在2010年的风格切换却被最终证明是一个”坑”(图中红圈所示):2011年市场最终表现出来的市场风格与2010年年底的风格切换结果截然相反。

鉴于历史上年底发生风格切换的极低概率,以目前暂现的“顺周期”占优现象就下风格已经发生切换,从此就“一帆风顺”的结论未免有些武断。然而从严谨性的角度而言,单凭历史现象线性外推未来结果的做法并不合理,剖析和挖掘背后原因才是更为合理的做法。简单来说年底风格切换难以发生有这么几个原因:

首先从经济基本面的角度来说,临近年底全年的经济走势已基本定局,最后两个月的变化仅存边际上的意义,影响大多有限。因此,从盈利预期的角度而言,年底难有大的突破。

其次,年底到第二年初一段时间往往是重大经济政策的真空期。就股市而言,与其关联最为紧密货币政策基调很少发生大的变化,大体上继续在全年的框架下运行,顶多根据实际情况做些微调。而那些对于市场影响更为深远的重大市场制度建设或者改革措施,一般都要经过第二年年初的“两会”讨论定调,而在年底常常只是“打补丁”式零星政策出台。

从市场交易主体的行为看,某些机构投资者在年底会有调仓换股或者行业轮动的需求,但大多数都是基于战术性的收益锁定或者业绩冲刺,而不是投资大逻辑的改变。前者多见于追求绝对收益的私募或者对冲基金,后者多出现在追求相对排名的公募基金。再看个人投资者,绝大多数都是趋势交易者,很少能够逆风布局。

说个题外话,自从陆股通开通以来,以外资机构为主的北向资金的加入使得机构投资者之前的博弈变得越来越复杂。从博弈的结果看,我们开发的北向资金因子和公募基金因子表明,被誉为聪明钱的北向资金显然更胜一筹。公募基金因子自2017年以来仅仅获得了16%的累计收益,复合年化收益仅为5%,仅为北向资金的1/3。这从一个侧面说明了公募基金管理水平的参差不齐以及做好基金筛选的重要性,选择头部管理人的重要性。

公募基金因子与北向资金因子表现对比

数据来源:WIND,诺亚正行产品筛选与研究中心

这次会不一样吗

那么这次会不会不一样?我们的结论是:长期看顺周期或者价值风格有配置价值,但短期,更确切地说是今年年底至明年上半年,这种切换可能尚未到来。

经济复苏、通胀、流动性等长逻辑同样不再多言,接下来主要探讨我们对于近期A股市场交易面或者情绪面上的观察。总结下来呈现两个特点,一个是“快”,另一个是“弱”。

“快”字体现在轮动速度上。这次顺周期板块的明显启动于9月份,标志是以汽车、休闲服务、电气设备、非银金融等随着经济持续复苏而景气度提升的弱顺周期行业开始领涨市场。到了10月份,千年不涨的银行发生异动,接过领涨接力棒。需要注意的一点是,在9、10月间,尽管顺周期行业表现突出,但偏防守性或者逆周期的消费类行业表现其实并不弱,而有些强顺周期行业,如钢铁、采掘、建材等表现也不那么抢眼。但到了11月份,顺周期表现似乎一下子到达了顶峰:截至当月第三周收盘,周期类行业全部上涨,而下跌的行业全部为消费类或科技类行业,且上周五宇宙第一大行工行大涨近6%以及上证50创07年以来的新高更是加剧了这一极端程度。

也就是说仅仅用了三个月,顺周期的故事就讲到了高潮部分。但细细品来,这里唯独缺少了循循善诱的扎实感,更像是游击式的博弈。

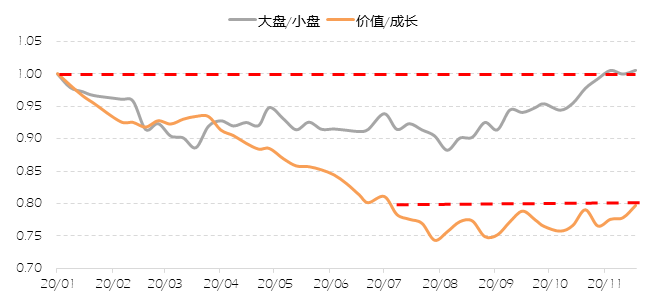

“弱”字则体现在顺周期回归的力度上。从风格的两个大的维度看,正如我们在上半年投策报告中所分析的那样,相比大盘风格在下半年的持续回归,且目前已经回归至年初水平,成长/价值风格则要纠结得多,以顺周期行业为主的价值风格将将弱回归至下半年年初水平。换句话说,9月以来的持续的快轮动换来的上涨并不强烈,背后隐含的是风格切换不够坚决的事实。

历史上的年末的风格切换

数据来源:WIND,诺亚正行产品筛选与研究中心

最后来总结一下。毋庸置疑,股市最终是称重机,而均值回归又是资本市场最为强大的力量。因此对于目前相对跌多了的顺周期行业而言,拉长时间看趋势一定顺(其中行业龙头会顺上加顺)。但短期看,除目前基本面并不完全支持顺周期一帆风顺外,交易面和情绪面呈现出的快而不强轮动风格同样预示这场看似要发生在2020年年底的风格切换,大概率依旧不会“不一样”,最后可能仅仅只是风格扰动。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。