来源:诺亚研究工作坊

投资者在投资时经常会听说,某基金15年20倍,或者某资产配置组合在过去10年年化收益超10%。如果回到过去,我们一定知道要去持有这些资产,但我们没有时光穿梭机,因此,重要的是未来可以获得多少回报?如果未来10年内需要获得年化10%的回报,应该如何将资金在股票和债券上进行分配呢?如果我们知道未来10年内可以获得年化10%的回报,当遇到市场波动,我们是不是更能坚定持有呢?

想要解答这些疑问,第一步,就需要对未来股票、债券市场的预期收益进行较为准确的测算。

我们将用两篇文章《如何测算债券基金未来十年的年化收益率》、《如何测算股票基金未来十年的年化收益率》来探讨这个问题。在本篇文章中,我们首先回答的是未来十年债券投资的预期收益水平。

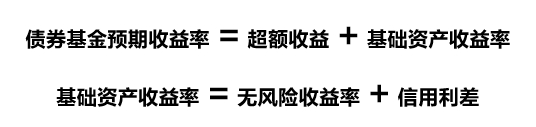

一般投资债券都是通过投资债券型基金实现,而投资基金最关键的在于可以依靠基金经理的杠杆操作、久期调整等主动管理获得额外的收益,也就是超额收益。因此,

接下来,我们拿历史数据对未来十年年化预期超额收益、无风险收益率和信用利差分别进行测算。

超额收益的测算

由于我们考虑的是较为长期的投资,因此采用中长纯债基金代表债券部分的投资表现。此外,由于中长期纯债基金以信用债为主,平均久期在3年左右,整体的信用等级与AA+较为接近。因此用3年期AA+中票收益率代表债券投资的市场水平。那么,

过去九年内(2011年12月14日至2020年12月14日),中长纯债基金年化收益率5%,3年期AA+中票的年化收益率4.5%,得到债券基金年化超额收益为0.5%。由于债券基金的参与者均是机构投资人,市场相对成熟有效,因此基金创造超额收益的能力具有延续性,我们假定未来十年,债券基金仍然可以获得0.5%的平均年化超额收益。

无风险收益率的测算

债券无风险收益率的测算分两步进行,分别是短端利率(DR007)、长端利率(10年期国债收益率)。

短端利率:对于短期利率的测算我们主要参考了美国泰勒规则模型的结构,即用产出缺口和通胀缺口作为因变量来测算。但考虑到用HP滤波法估计出来的结果受制于对于经济周期(数据采集窗口)的认定而偏离度很大,因此我们直接用过去10年GDP和CPI数据作为因变量进行测算,得出系数后,再代入未来10年经济增长和通胀数据,最后得到未来10年短期利率水平。

长端利率:我们用短期利率、通胀波动率、以及政府赤字率这三个变量作为测算长端利率的因子,利用过去10年的数据结合回归方程得到相关参数,再根据以上三个变量的预测值测算得出2021-2030的长端利率水平。需要说明的是,这个利率水平同样可以作为未来10年无风险利率水平以及利率债的参考收益基准。

对于无风险收益率进行测算的方法已经有了,现在需要的就是预测未来10年经济增长数据、通胀数据以及政府赤字率。

接下来我们对这三个变量分别进行测算。

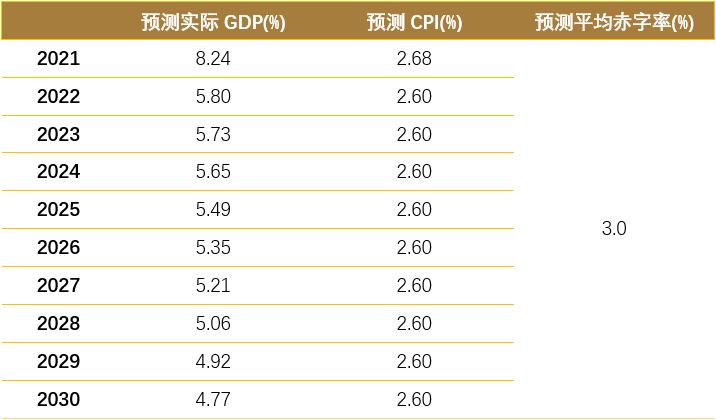

经济增长:我们将GDP作为经济增长的代理变量,CPI作为通胀数据的代理变量。国际货币基金组织(IMF)提供了未来5年,也就是2021-2025年的实际GDP和CPI的预测值,可以直接拿来使用。而对于2026-2030年的实际GDP表现,考虑到经济增长长期放缓的趋势,我们直接采用线性外推的方法进行估计,即根据2021-2025年实际GDP的趋势(拟合斜率),计算之后5年的实际GDP的值。

通胀水平:对于CPI的处理则有些不同。一般而言,稳定通胀是各个央行的首要目标,因此根据趋势进行线性外推并不合理。考虑到IMF在2022之后给出的中国CPI预测数据稳定在2.6%的水平,再结合发达国家的通胀目标,例如美国将长期通胀率目标设定在2%的水平,我们认为将作为新兴市场国家中国未来几年的通胀水平稳定在2.6%是合适的。

经济政策:我们重点考虑赤字水平。参考赤字率3%的国际警戒线水平、未来宽财政的意愿以及目前中央政府加杠杆的空间,我们将3%作为未来十年的平均赤字率水平。

宏观经济数据测算结果表

数据来源:WIND,诺亚正行产品筛选与研究中心

将上面的测算结果代入短端利率和长短利率的测算模型,最后得到未来10年短期利率结果为2.03%,长端利率中枢水平为3.01%。

信用利差的测算

信用债收益率由无风险收益率和风险溢价构成,无风险利率为相应期限的国债收益率,风险溢价主要表现为信用利差。考察信用利差的历史数据发现,2012年以后,信用利差与企业盈利之间并没有明显的相关性,而是与同期限国债利率具有很强的正相关性,所以我们可以将信用利差对同期限国债收益率进行回归,作为信用利差预测的依据。

以三年期AA+中票利率作为信用债利率的代理变量,基于同期限国债利率(与十年期国债利率预测方法相同)和信用利差的预测,我们得出其未来10年的信用利差的均值为1.11%,结合未来三年期国债利率2.64%的测算结果,最终得出2021-2030年信用债的收益水平落在3.75%附近。

则结合前面对于超额收益和无风险收益率的测算,最终得出2021-2030年债券基金年化收益水平落在4.25%(3.75%+0.5%)附近。

那么,未来十年股票基金年化收益水平如何呢?如果未来10年内需要获得年化10%的回报,应该如何实现呢?对于这些问题我们将在下一篇《如何测算股票基金未来十年的年化收益率》中回答。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。