意外险因其保费低廉、保障范围灵活、保障功能较强,有着广泛的社会需求,客户数量众多。也正因此,恶意骗保等欺诈行为频频发生。

近日,《国际金融报》记者从有关渠道获悉,中国银行保险信息技术管理有限公司(下称“中国银保信”)与中国保险行业协会共同牵头,在监管部门指导下,联合行业内11家保险公司,充分调研行业意见,研究制定了《保险行业意外险风险名单评定指引》(下称《指引》),即意外险“黑名单”、“灰名单”标准,主要目的即防范化解保险欺诈风险。

目前,《指引》正在业内征求意见。

“意外险是保障杠杆最高的险种之一,保费低廉而保险金额高,且不采取严格的损失补偿原则,使得保险欺诈的收益高。”中国社科院金融所保险与社会保障研究室副主任王向楠在接受《国际金融报》记者采访时表示。

同时,意外险通常单位保费收入低、保障时间较短,所以其数据库建设相对慢,使得识别和证明欺诈的难度相对大,也因此造成意外险领域欺诈行为高发。

“黑灰名单标准的推出,能防范保险保障被某些人士利用。在保险市场角度,直接维护了保险公司的合法权益,根本上是保护普通消费者的权益。在经济社会角度,减少违法犯罪活动和促进社会公序良俗。”王向楠说。

千亿市场规模迎整顿

所谓意外险,是指以被保险人因意外事故而导致身故、残疾或者发生保险合同约定的其他事故为给付保险金条件的人身保险。

同时,意外险是一种保费低廉、保障范围灵活、保障功能较强的险种,社会需求广泛,客户数量众多。

近年来,意外险作为保险的重要组成部分和经济补偿机制的一个重要方面,为提升全社会利用商业保险等市场化手段应对风险的意识、增强全社会风险抵御能力作出了重要贡献。

公开数据显示,2019年,我国意外险实现原保险保费收入1175亿元,同比增长9.23%,赔付支出298亿元,同比增长11.19%。

但也要看到,由于意外险市场基础薄弱,定价机制科学性不强,销售行为不够规范,功能和作用发挥不够充分,与现代保险服务业的要求不相适应。

对此,在今年3月5日,银保监会印发《关于加快推进意外险改革的意见》(下称《意见》),宣布用两年时间扭转意外险市场乱象丛生的局面。

《意见》明确提到,要强化市场行为监管,其中就包括:建立健全意外险保单信息共享机制,研究制定“黑名单”、“灰名单”标准,加强风险预警。

6大欺诈行为纳入风险名单

《指引》以6种风险行为、4种风险等级为框架,对主体风险情况进行评定。首先依据风险行为对主体进行评定,明确是否列入风险名单,其次根据风险行为造成的客观事实对主体进行定级,判断其列入风险名单的风险等级。

根据风险名单评定要求,保险公司发现主体具有下列6种行为之一的,可将其纳入风险名单:

●故意造成被保险人死亡、伤残或者疾病;

●故意虚构保险标的;

●对发生的保险事故编造虚假的原因;

●编造未曾发生的保险事故;

●夸大损失的程度;

● 故意不如实告知。

主体未发生以上行为,则不列入风险名单。

设置4个风险等级

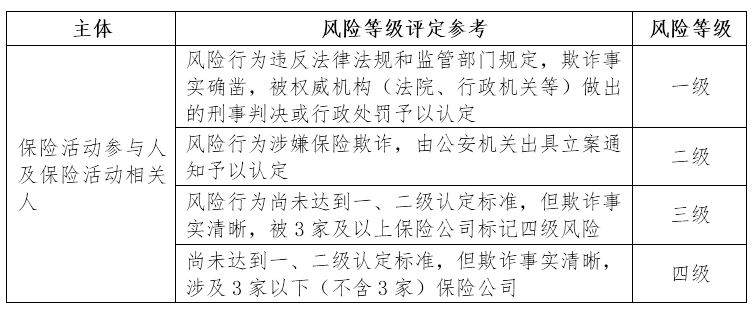

根据风险行为造成的危害程度,《指引》对主体进行风险等级评定,共设置4个等级,一级最重,四级最轻。

一级风险:主体因风险行为被权威机构(法院、行政机关等)刑事判决或行政处罚;

二级风险:主体因风险行为被公安机关立案;

三级风险:主体的风险行为尚未达到一、二级认定标准,但对行业造成影响;

四级风险:主体的风险行为尚未达到一、二、三级认定标准,但对3家以下(不含3家)保险公司造成影响。

保险公司对主体风险等级的评定应采取动态更新机制,并遵循等级从高原则。

其中,主体是指在参与保险相关业务活动的人员和机构,分为2类,直接参与保险活动的称为保险活动参与人,间接参与保险活动的称为保险活动相关人。

保险活动参与人包括:投保人、被保险人、受益人、保险从业人员、保险中介机构;

保险活动相关人包括:医药机构(人员)、鉴定机构(人员)、其他涉及保险责任认定相关的第三方机构(人员)及非保单相关人员。

根据《指引》,保险公司可参考本指引开展意外险风险名单等级评定,完善本机构风险名单。保险公司也可自主决定是否采纳风险名单,风险名单对于保险公司的任何决策仅具有参考作用。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。