1/4

最重要的财务指标

什么样的公司是好公司,不同立场的人对这个问题显然有不同的答案:

在政府看来,能提供的就业和税收多的,是好公司;

在员工看来,薪水高工作环境好、升职机会多的,是好公司;

在职业经理人看来,规模大的就是好公司;

在创始人看来,能够实现快速成长,并满足他们的成就感的就是好公司;

……

对于二级市场的投资者而言,好公司对应的自然就是投资回报率高,换成一个企业的财务指标,就是ROE高。

ROE=净利润/净资产。

净资产是归属于股东的权益,净利润是企业创造的收益,那么ROE衡量的就是你投资下去的钱所创造的收益,它跟你买基金时看的年化收益率,是完全相同的概念。

所以,在巴菲特一类的价值投资者看来,企业的ROE水平才是最重要的,没有之一。他说:

“如果非要我用一个指标进行选股,我会选择ROE,那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

如果一家企业的ROE持续达到20%以上,理论上代表你的投资每年增值20%,差不多是巴菲特在巅峰时期的收益率水平,也是非常优秀的企业才能达到的标准。

但巴菲特的话有一个“如果非要我用一个指标进行选股”的前提,这个说法就相当于物理本上说的“不考虑摩擦力的情况下”,是一个静态的角度。如果你从动态的角度看,就没有那么简单了。

一家企业在上一年度获得了丰厚的利润,这很好,但然后呢,除非这家企业将所有的利润都分红给股东,否则必然有一部分未分配利润变成了净资产。

这意味着它第二年的资产规模扩大了,它必须要把这部分赚来的钱继续投入,并且获得同样收益水平的回报,才能够维持同样的ROE。

随着规模的增长,继续维持高ROE的难度,可能超越了我们的想象。

所以,对于这个价值投资最重要的财务指标,我们必须从静态和动态、结构与外部关系等多个维度,才能全面理解什么样的企业算是好企业?

我将分几篇文章分析ROE这个财务指标,这是第一篇:如何保持高ROE。

2/4

ROE三因素

理解ROE的结构,首先要静态地分析,在不考虑企业规模增长的情况下,这个企业如何保持ROE水平,特别是那些优秀的企业。

方法就是财务分析中常用的杜邦分析法:

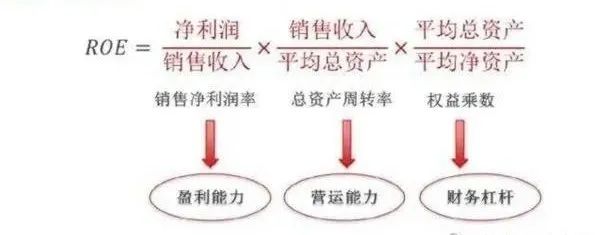

ROE=销售净利率(净利润/总收入)×资产周转率(总收入/总资产)×权益乘数(总资产/净资产)

先来看“权益乘数”,杜邦三因素中,权益乘数取决于资产负债率,这是一个反映企业经营安全的指标,主要看你的负债情况,相对容易保持稳定。

不过很多优秀的企业会对上游和下游保持一定的账期和预收款,这是一种既提高“权益乘数”,又保证企业安全经营的好方法,但这要求企业一直维持强大的议价能力,这就难得多。

再看销售净利率,这是一个衡量盈利能力的指标,主要看产品毛利和费用控制能力,维持这个指标的难度取决于竞争的激烈程度,还有产品更新换代的频次。

这个指标容不容易维持呢?那得看最后一个指标“资产周转率”。

“资产周转率”,它代表的是一个企业的管理营运效率。打个比方,现在给你一笔钱,让你到批发市场进一批货,然后卖掉,再用卖掉的钱再进货再卖,“资产周转率”就是看你在这一年之内,到底进了几次货?

同样的利润率,一年内进货次数越多,你的总利润越高。

所以,你想要多“周转”几次,最好的方法就是卖得便宜,或者加大费用投资,但这么一来,你的“销售净利率”水平就下降了。

这两个指标是矛盾的,但如果是一个平庸的企业,由于之前的经营水平比较低,想要保持指标不变,相对来说还是比较容易的。

打个比方,就像楼下的杂货店,东西很便宜,规模也小,靠着小区一些熟客,每年赚的钱全部用于维持高质量的个人生活开支,从另一个角度看,它的生意也是比较稳定的。

但如果店主是一个有追求的人,他想必不会满足这样的温饱水平。这就像一家不增长的上市公司,就算盈利水平很高,也只能给10倍左右的估值。

店主想要扩大规模去开更多的店,就要降低生活开支,把盈利的一部分用于资本积累,对于一家上市公司而言就是“不分红”或“少分红”——这就是如何动态地保持ROE水平的问题了。

3/4

动态地维持ROE水平有多难?

在中国这样一个发展速度相对更快的国家里,投资机会也更多,绝大部分优秀企业都不会有太高的分红率,这很好理解,如果公司赚钱的能力比股东赚钱的能力强,那显然是把利润留在公司再投资更合理。

而未分配利润属于净资产,分红率越低,净资产增加的速度就越快——理论上如果零分红,那么净资产每年的增速就等于ROE。

一个净资产每年都在快速增长的高速发展的企业,我们还要求他每年保持同样的ROE水平,这就意味着公司的盈利增长的速度要与净资产增加的速度相当,即等于ROE(零分红时)。

但是我们知道,有一个边际效益递减的原则,一个企业的规模越大,越难以保持相同的盈利水平。

维持20%的ROE代表着利润增速20%(不分红时),但大部分行业本身的增速都是个位数,你的20%的增长大部分靠“抢”别人的市场份额。

一开始,你还能抢那些最弱的被自然淘汰的产能,随着你在行业的地位越来越高,你对手的级别也越来越高,获胜的难度也越来越大。

一旦当你的市场份额陷入胶着状态时,你的ROE就维持不住了。

这是从外部竞争的角度,我们再从ROE结构来看,规模增长时维持ROE的难度。

你的净资产增长时,ROE构成三要素的“权益乘数”就会下降,当然,企业可以保持合理的资产负债率,这就意味着要增加债务,而费用则会增长,那么净利润率就会下降,企业就要提升“资产周转率”,但规模增长后,能继续维持运营效率就很不错了,想要提升效率,需要非常强大的管理团队。

另一个方法是产品升级,或者降低成本,或者提升售价,去提升毛利水平,但这就需要增加研发费用和销售费用。

很明显,ROE构成的三要素环环相扣,特别是对于高ROE的企业来说,维系它们就像是杂技术演员两只手抛三个球,而滚存利润就好比每年多扔给他一个球。只有少数的企业凭着天赋异禀(比如茅台),或凭着管理能力(比如海天、爱尔),多年维持高ROE。

所以,如果你按巴菲特的建议,投资超过20%ROE的企业,企业的分红率又不高,你一定要知道他“空中接球”的极限——也许是明年,也许是后年。

事实上,巴菲特在投资高ROE企业的时候,非常重视企业分红。他认为,边际效益递减是一个无法抗拒的自然规律,与其让企业乱用钱,还不如把这笔钱给股东,让他们去选择更好的企业。

从某种程度上,巴菲特注重分析的观点是非常正确的,因为“平庸化”是所有企业都无法逃避的宿命。

4/4

生物体以熵减为食

一个非常整齐的房间,如果你不经常收拾的话,必然会越来越乱——这种“乱”并不是你刻意把房间弄乱,而是因为,从整洁到乱是一种自然规律,只要你用,它就会变乱,就算不用,也会变乱,只是需要很长时间。

就像把一杯蓝颜料倒入黄颜料中,会慢慢变成绿颜料,但这份绿颜料放一千年,也不会自动变成一份蓝颜料加一份黄颜料。

很多人都应该知道,这就是热力学第二定律,也称为熵增定律。

熵是物理学中表示一个体系混乱程度的度量。熵越小代表一个体系越有序,越大代表越混乱。熵增定律认为,任何一个孤立系统,如果没有外力做功,必然会从有序走向混乱,也就是熵越来越大,直到彻底无序,即达到“熵”最大值。

如果我们把企业看成一个体系,而管理制度让所有员工处于各司其职的有序状态,即“熵”较小的状态。但如果没有管理制度的更新,没有员工的培训,随着时间的变化,原有的制度与体系终将不足以应对新的挑战,随着越来越多的错误积累,企业渐渐进入混乱的“熵增”状态。

想要对抗这种“熵增”,唯一的方法就是不断利用外部力量改变这个孤立系统,那就需要消耗功,比如说我们定期收拾房间。

这就是薛定谔所说的:生物体以熵减为食。

ROE本质上是从投资人角度观察到的企业的熵,低ROE代表高熵,高ROE代表低熵。企业随着规模的增加,管理结构的复杂,如果没有外力的改变,必然是“熵增”的,即投资回报率是越来越低的。

所以再伟大的企业也终会沦为平庸,再优秀的投资者也终会沦为平庸,我们要做的也仅仅是在某一段时间内维持投资回报率水平,寻找极少数能对抗熵增的公司,甚至是能提高ROE即熵减的公司。

简单地说,就是三类公司:

1、低规模低熵

2、高规模熵平衡

3、高熵但正处于熵减状态

它们要么是罕见的“天然持续低熵体”,要么正处于“熵减”的特殊状态,要么能不断打破孤立系统,提升管理水平,对产品进行升级。

扫二维码 3分钟开户 紧抓股市暴涨行情!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。