行业轮动

1/4

你为什么亏得比指数多?

一道思考题:在一段下跌行情中,指数从最高点跌了20%,有人测算了所有个股从最高点的跌幅,发现大部分都高于20%,请问这是为什么(假设权重股与非权重股下跌幅度相同)?

这个结论看似令人匪夷所思,实际上它是一个简单的数学题。

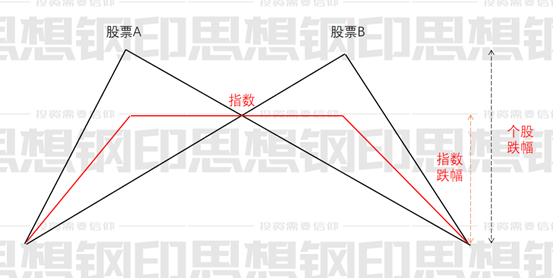

现在我们假设市场上的某指数只有两只成份股,指数即为这两只股票价格的平均数。

因为股票的见顶下跌并不同步,当股票A见顶之后,股票B还在上涨,假设这两只股票上涨和下跌的速率是相同的,那么从这个点开始,指数便开始走平。直到股票B开始也出现下跌的拐点,指数才开始掉头向下。

过一段时间之后,我们再对这轮下跌进行测算,就可以发现,这两只股票的下跌幅度均低于指数的幅度。

这个模型同样可以解释,为什么一波下跌中,大部分人账户的回撤都高于指数。

我们假设市场只有两个投资者。投资者A全仓持有股票A,投资者B全仓持有股票B,同样的道理,这两个投资者的回撤幅度均高于指数。

实际上,这只是一个统计口径的问题。

所谓股票下跌的幅度超过指数的幅度,只是因为计算下跌的天数不一样,如果我们从指数见顶的那一天开始算,这两只股票下跌的幅度跟指数基本上是差不多的。

投资者的回撤幅度也是一样的,大部分投资者总是从自己的最高水平开始测算。所以,如果你的持股非常集中,那么你的总资金见顶的时间很可能跟大盘不一致。很容易出现回撤幅度超过指数的情况,不一定是你的水平差。

为什么我今天的文章要讲一个数学计算的问题呢?

之前我曾经写过一篇股市上涨的几个条件的文章《一轮行情到底能涨多久?由这两点决定》,本文将从开头的统计现象出发,看一看指数见顶过程中,市场各板块之间发生的结构性变化。

这个简单的统计现象蕴含着股市见顶的终极规律。

2/4

六大行业的见顶过程

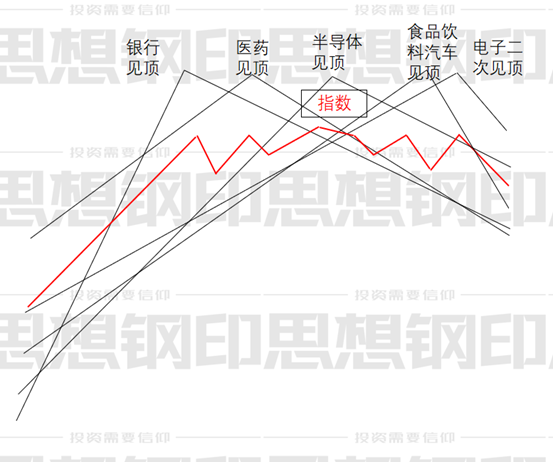

下面这张图是六个权重比较大,而且对市场风格影响也很大的板块,在7月份之后的见顶图。

我们先看上半年涨得比较好的三个行业的见顶过程:食品饮料、医药和电子元件(包括半导体)。

首先见顶的是最下方的电子元件,时间是7月中旬。但因为见顶太早了,在经历了最大15%的下跌后,反而在9月上旬再次创出新高。

接下来见顶的是医药制造,从8月上旬之后一路下跌到现在,没有很明显的反弹,最大跌幅14%。

最晚见顶的是食品饮料,8月底见顶之后在很短时间内达到最大跌幅14%,目前还在底部。

这三个上半年最风光的行业,最早见顶的已经开始反弹新高了,最晚见顶的才刚刚经历了一浪下跌。

我们再来看今年上半年涨得比较差的三个行业:化工、汽车和银行。

最上面的图是化工行业,虽然上半年涨得不好,但下半年却非常抗跌,到9月初才见顶,比食品饮料还要晚,但是经过了9月上旬的一波下跌后,反弹非常强,很难判断9月初的高点是否真的是顶部。

第二个行业是汽车行业,走势跟化工一样,甚至更强,同样9月初见顶,但经过本周的强劲反弹,离新高仅一步之遥,基本上判断前期的高点并不是顶。

最下面那张是走势特立独行但又对市场影响巨大的银行板块,在7月初经历了一波急速的上涨,之后就出现了深幅的调整,最大回撤15%。之后一直在底部,但有缓缓抬升的趋势。

这些行业的见顶不同,大多是因为行业处于不同的经济周期,受到疫情的影响不同,复苏的特点也不同,那么,它们体现了股市一轮行情见顶后的哪些特性呢?

3/4

大盘是如何见顶的?

上述6个权重比较大,且风格各异的板块的轮流见顶,造成了指数从7月中旬到9月上旬的复杂的顶部形态。

指数在7月上旬的第一次高点是银行股见顶,8月初的这个顶是医药板块的下跌,8月中旬的这个顶是银行股的一次脉冲,而9月份的这个顶是食品饮料板块的下跌,带动了所有板块的同步下跌。

在此期间,指数的最大回撤仅8.2%,而上述六大行业指数的最大回撤都达到了8.5~15%的区间,全部都高于指数,只是时间分布不均,再一次验证了开头的理论。

很多人都希望从指数的运行中发现指数本身的规律,并创造了各种理论,好像指数本身是有意识的,或者是被一群神秘的力量所操纵。

但实际上,指数是所有行业的综合,而行业又是相关个股的综合。尽管有一些行业权重更高,有一些风格比较明显,对市场的心理影响大,但正是因为这种行业的差异,才形成了指数复杂的形态。

如果想从这些形态中发现股市的规律,本身就缘木求鱼。

更加复杂的是指数运行反过来也会对行业的走势产生影响,像8月末食品饮料行业的见顶,对正处于向上趋势的汽车、化工这些顺周期板块的走势产生了困扰,形成了一波明显的下跌。但一旦食品饮料下跌的影响消除之后,这些板块又很快出现了更凌厉的反弹,其中更强劲的汽车板块几乎已经要创出新高。

所以我再次重复我的观点,指数是不可预测的,任何预测都只是自己主观的愿望。如果把主观的愿望当成是一种可以客观掌握的规律,它会对你未来的操作产生困扰。

不过,正是因为指数的运动是由行业的轮动构成的,而行业本身又受到国民经济周期的影响。因此我们可以由上往下,从宏观的一些要素判断各种行业所处的景气周期,从而分析未来指数各方向所需要的条件。

4/4

后市三种方向所需的条件

7月以来市场在3450点到3200点这250个点的区间中,已经盘整了将近三个月。而在上周几乎已经要跌破这个区间的下滑沿时,本周一根强劲的周阳线又将指数拉回到了3330点的中枢位之上。

本周的反弹,正是因为汽车、化工这些顺周期行业景气不改,而银行又处于历史估值的最低位置,故不支持大幅下跌。

那么后市无非就是三种方向:

1、继续延续这个区间的盘整;

2、突破3450点的上限;

3、跌破3200点的下限。

我们分别看一看这三种可能性。

总结一下前面的一些观点啊,电子元件,食品饮料和医药股,因为上半年涨的太多而出现了回调,其中电子元件的回调已经完成,并且创出了二次新高。医药股的调整,时间上也相对充分,唯独食品饮料的调整时间太短。

汽车和化工这两个顺周期板块正处于一轮上升阶段,但不要轻易判断已经见顶或还能再涨,因为这两个板块缺乏估值弹性,走势完全取决于行业基本面的变化。

最弱的仍然是银行。

所以,第1种情况“维持区间盘整”的概率相对比较大。因为它只需要医药、食品饮料这两个行业不再继续下跌,只要汽车和化工这两个顺周期的行业景气度继续恢复,或者消费电子行业的高景气度继续维持,甚至不需要银行股的帮忙。

概率稍小一点的是第三种情况——跌破区间。

其中最大的潜在杀手是汽车和化工这两个顺周期的行业,如果下游的消费依然不振,他们的价格机制就无法传导到消费端,必然无法持续景气,无法继续恢复。这两个行业的估值虽然绝对值并不高,但相对百分位还是处于历史的中位数以上。如果下跌,可能让目前处于调整中的食品饮料和医药板块再往下跌一波。

另一种可能性是银行三季报基本面恶化,向下破位。作为第一权重板块,很容易造成整个市场的恐慌;或者医药集采超预期出现政策性风险,导致整个医药板块的全面下跌。

当然还有一种可能是外部环境的冲击,就像3月份那样,带动了所有板块的同时下跌,但此时也正是明年行情的最佳布局时点。

概率最小的是第二种情况——向上突破区间,因为他所需要的边际条件最严格。

首先需要下游的消费强劲复苏,导致家电、汽车、化工、建材这些板块的价格机制能够顺利传导出去,出现加速恢复,但从目前的消费数据来看,并不乐观;

其次还需要上半年活跃的食品饮料,医药、消费电子这三大行业的高估值能继续维持;

最重要的是,想要向上突破3450点,可能还是需要银行的发力,而银行想要向上,需要消除投资者对疫情造成的坏账的担心,这一点也非常不容易。

总之,指数是所有条件的综合反应,而指数的变化又会反过来影响这些条件的反应力度。这种复杂的作用与反作用力,导致了指数的不可预测性。

所以对于市场,正确的态度不是预测后市,而是判断后市各种走势所需要的条件。

投资者要么放弃对指数的研究,专注于公司成长分析;要么不带一丝的主观臆断,严格地观察经济发展的各种变化对指数的影响,做出自己的应对,并随时准备更新自己的看法。

扫二维码 3分钟开户 稳抓牛股回调良机!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。