来源:浦银安盛微理财

近期,随着市场行情不断波动,越来越多的小伙伴在后台私信我们:

“行情过山车坐得心好累。”

“追求稳稳的投资幸福好难。”

“有没有一种产品

既能争取稳健收益,又能实现较小波动?”

......

大家都知道,产品投资稳赚不赔的概率几乎为零,我们追求的“稳稳的幸福”也只能是相对而言的。“固收+”产品正是如此,助力投资者在不确定的市场中寻求一点确定性。

你以为的“固收+”

2020年,公募基金在投资市场中大放异彩,一类基金更是脱颖而出,它就是“固收+”。Wind显示,截至12月15日,今年发行的“固收+”产品已经突破160只,达去年同期的两倍多。

“固收+”能够在一众基金中脱颖而出,是有其独特优势的。目前市场上的“固收+”基金大多以债券为主,“+”的主流策略也多是权益类资产,追求股债配置的最优性价比也成为多数基金经理的策略目标。

然而部分投资者却也因此对“固收+”产生了“想当然”的理解,这里总结了几个容易踏进的“固收+”误区,快来看看你是不是也中招了呢?

误区一

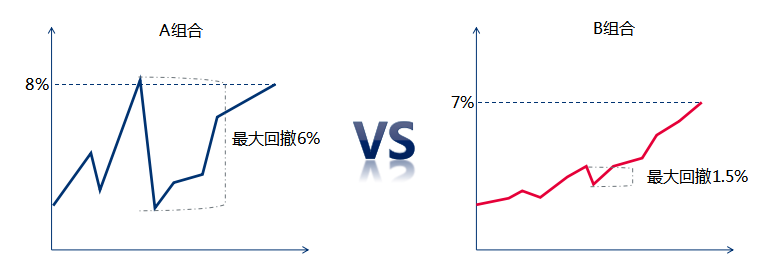

投资“固收+”,只重收益不看回撤

举个简单的例子:A、B两个组合,A组合的年化收益率为8%,最大回撤6%,B组合的年化收益率为7%,但最大回撤只有1.5%。

对比来看,A组合的投资者如果在收益低点赎回产品,将难以获得满意的投资体验。B组合的收益率虽然略低于A组合,但由于B组合的最大回撤较低,投资者在一定持有期内获得满意回报的概率更高,投资体验也优于A组合。

虽然收益是投资的最终目标,但对于投资者而言,回撤较小意味着风险也相对较低,更容易获得好的投资体验。

误区二

“股+债”就是“固收+”

“固收+”大部分由“股”和“债”构成,那直接复制“股+债”的投资组合不香吗?Nonono,这么想就大错特错了。

“固收+”并不仅仅是股票和债券的组合,它是一种需要完成整体大类资产配置的投资策略。若投资者只靠简单的自行复制股票和债券的投资组合,不仅难以完成大类资产的配置平衡,预期收益和最大回撤也较难跑赢“固收+”组合。

误区三

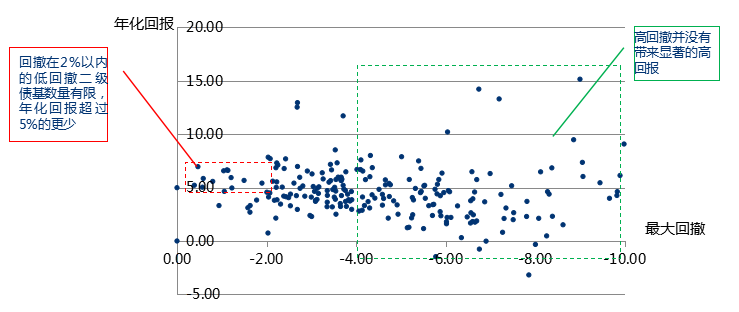

二级债基就是“固收+”

公募二级债基年化回报及最大回撤分布

数据来源:Wind,以上每个点代表一个2019年6月之前成立的公募二级债基由2017年或成立以来至2020年3月的收益(纵轴)和最大回撤(横轴)

二级债基和“固收+”虽然在一些方面有着相似的特征,但多数二级债基的回撤幅度相对较大,而且高回撤也并未带来较高收益,反而缺乏“投资性价比”,这样看来,二级债基并不适合做“固收+”及理财的替代。

既然“固收+”不是简单的“股+债”,也不是二级债基,那到底什么是真正的“固收+”呢?

真正的“固收+”

简单来讲,“固收+”包括两部分,“固收”和“+”。

“固收”指的是固定收益,主要由债券类资产组成,在投资组合中占比较大。

“+”指收益相对较高的权益类资产等。

通过“固收”严控波动风险,以“+”来力争获得超额收益。

如此一来,“固收+”,兼顾了固收类资产控风险和权益类资产争收益的能力。下面,我们就以偏债混合型基金这种较为典型的“固收+”产品为例,进行分析。

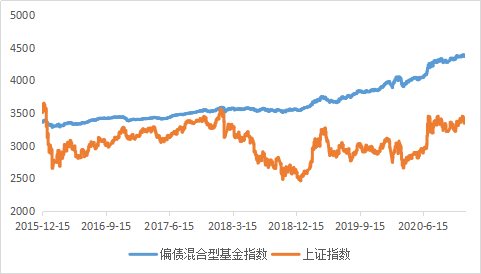

近五年偏债混合型基金指数与上证指数走势对比

数据来源:Wind,2015.12.15-2020.12.15

近五年来,偏债混合型基金指数整体保持稳健上行的态势,对比上证指数,其收益性和波动性都呈现出显著优势。

显而易见,“固收+”产品不只重视投资收益,更注重资产的安全性。通过有效的资产配置策略,灵活应对不同市场行情,并严控下行风险。无论市场行情如何,都力争获取稳健的收益回报,为投资者争取更好的投资体验。

“固收+”投资正当时

随着我国疫情得以明显控制,有序复工、保增长、稳就业成为近期政策主题,未来市场的流动性大概率将维持宽松。在此基础上,债市历经7个月的调整后,投资性价比也大幅提升。Wind数据显示,截至10月30日,国债的收益率较4月末已上涨100个BP,债券类资产长期投资的时间窗口已经打开。在经济向好、债市情绪缓释等因素的加持下,“固收+”站上新风口。

“固收+”基金年内在数量和规模上取得“双增长”的优异成绩,宏观、市场等多因素共振固然重要,其本身优势更是“固收+”产品得以爆发的关键,“固收+”产品投资正当时!

风已至,势当行。

和浦银安盛稳健丰利债券基金

一起御风而行!

扫二维码 领开户福利!

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。