来源:金信基金

市场回顾

结构性轮动机遇涌现

顺周期复苏行业成为一致预期

图表1:本周主要股市指数表现(2020-12-7至2020-12-11)

数据来源:wind

上证指数下跌

周跌幅2.83%

跌幅最大的是深圳成指

周跌幅3.36%

图表2:上证指数表现

数据来源:wind

本周上证指数持续下跌

在周四略微回调,上涨0.04%

但不改变整体下跌趋势

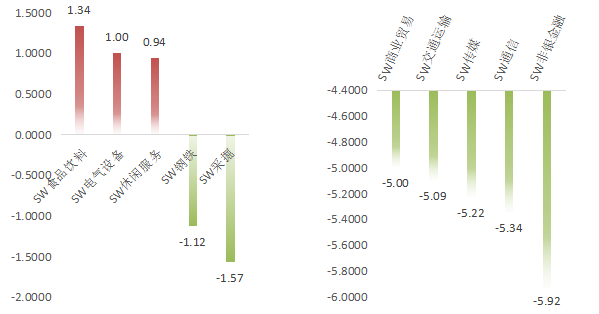

图表3:本周涨幅前五与后五行业(单位:%)

数据来源:wind(申万一级行业分类)

本周涨幅前五的行业

食品饮料、电气设备,休闲服务、钢铁、采掘

本周涨幅后五的行业

非银金融、通信、传媒、交通运输、商业贸易

图表4:本周净资金流入前五与后五行业(单位:亿元)

数据来源:wind(申万一级行业分类)

本周净流入前五的行业

医药生物、电子、非银金融、食品饮料、休闲服务

本周净流出前五的行业

汽车、化工、电气设备、有色金属、机械设备

投资策略

岁末年初,我们坚持的主线主要有两条:一是市场在结构性轮动中出现的机遇,二是顺周期下的跨年行情。

在景气度与政策催化的共同推动下,部分长期成长空间较为明确的成长性行业,如新能源,半导体等,有望为市场提供较为丰富的结构性机遇。这将是我们重点关注的主线之一。

另一方面,国内经济持续强势,经济复苏下顺周期行业业绩进入改善通道,估值得到修复,具备低估值优势的顺周期类资产成为阶段性市场热点,我们同样关注消费板块,加家电、白酒、消费电子、食品饮料,在消费升级的大赛道上寻找优质个股。

总体来看,周期行情已经开启,但行情最丰厚的时刻或许尚未来临,我们预计流动性方面并不会出现重大变化,各类优质资产均可能维持轮动,风格可能也较为均衡。我们的投资策略可能会淡化择时,淡化风格博弈,把落脚点放在行业发展趋势,公司成长等方面。

券商看市

中信证券:A股仍处于跨年轮动慢涨期,增量资金缓慢入场

年末机构集中调仓和个别流动性事件冲击诱发了上周市场波动,但被扰乱的预期将重聚共识,并且年末博弈的心态和交易行为在跨年后或趋于缓和,建议坚守顺周期主线跨年。

首先,本周的市场波动只是年末剧烈风格切换导致的资金被动调仓以及部分个股流动性冲击产生的扩散效应所致,不会对市场产生持续性影响。其次,预计年末经济数据会继续超预期,海外第二轮全球同步宽松带来充裕的外部增量流动性,整体信用环境依旧稳健,并且下周中央经济工作会议预计不会有超预期变化,社融、流动性、信用风险和宏观经济政策这几个短期被扰动的预期将很快会重聚共识。最后,临近年末机构产品排名竞争依旧焦灼,短期内博弈或将加剧,白酒、医药、新能源、消费电子中机构重仓股抱团进一步强化,非抱团股可能出现一定波动,但博弈的心态和交易行为在跨年后预计将趋于缓和。A股仍处于跨年轮动慢涨期,基本面预期逐步改善抬升市场底线,增量资金缓慢入场,短期因市场波动被扰乱的预期预计会重聚共识,因此建议坚守顺周期主线跨年,以应对年末博弈心态和行为加剧的市场。

配置上,顺周期主线,继续推荐基本金属、能源金属、基础化工以及家电、汽车、白酒、家居、酒店等可选消费行业。同时关注年末两条轮动副线,一是今年相对滞涨但景气向好的品种,包括出口产业链中的电子、汽车零部件和轻工,以及优质的地产蓝筹;二是年底机构博弈驱动的医药、新能源和食品饮料板块的快速轮动机会。

海通证券:宏观流动性拐点逐渐到来,目前情绪指标才位于牛市高点的60%

回顾过往牛市,宏观流动性收紧后股市继续上涨,直到基本面高点,这次宏观流动性拐点渐近,但牛市格局未变。这是因为:一是这次基本面回升要持续到明年Q3-4,二是牛市后期情绪高涨,目前情绪指标才位于牛市高点的60%。中短期关注后周期的大金融,中长期牛市主线是代表转型升级的科技和内需。

中金公司:年底市场风险偏好可能偏弱

近期“顺周期”的“复苏交易”几乎成为一致预期,但市场风格转换趋弱,市场在连续三周小幅上涨后也出现了回调。中金公司认为,市场风格转换较为纠结、整体表现不及预期的原因,可能有如下几个方面:1)在近年成长风格持续跑赢市场后,成长风格的资金明显占主导,对周期性板块兴趣不大;2)在近年的结构性牛市中大部分机构投资者取得较好收益,临近年底,大幅加仓周期股的意愿不足;3)同时,近年投资者结构持续向机构投资者转换,市场短期“跟风”类资金占比明显减小,周期拉涨的持续性相比之下明显减弱;4)另外,近期政策基调有朝进一步偏紧的方向演进,持续在传递“总闸门”、“防风险”的基调,同时政治局会议定调2021年经济工作,强调“强化反垄断,防止资本无序扩张”。

综合来看,临近年底市场风险偏好可能偏弱,建议投资者在市场的变化中稳守基本面与估值底线,注重低估值、有正面催化等因素,逢低吸纳符合产业升级与消费升级主线的优质成长个股。

招商证券:A股有望继续上行

12月政治局会议分析研究了2021年经济工作。会议指出要“科学精准实施宏观政策”,是对政策回归正常化的进一步确认,考虑到目前疫情和外部不确定性犹存,政策并未到收紧的时候。社融温和回落符合市场预期,经济持续改善,基本面驱动下A股有望继续上行。

未来阶段建议继续关注顺周期板块的投资机会,布局出口链,并关注需求侧改革、产业链供应链自主可控等带来的中长期投资机会。

兴业证券:货币政策最紧阶段可能已过,复苏行情有望超预期

国内经济继续强势,中上游价格上涨,补库存加速,PPI加速上行。CPI下行超预期,通胀担忧降低,社融拐点已现,货币政策最紧阶段可能已过,新经济业态背后隐藏的新风险可能是2021年防范风险、去杠杆的重点方向。政治局会议定调2021年,需求侧改革、供给侧改革双升级,扩大内需,形成以消费、内需为基础的增长极。分子端基本面、分母端政策预期,双向叠加,推动复苏行情有望超预期。

把握两条主线1)复苏主线,上游价格涨,中有补库存,关注化工、工业金属、机械及器械、纺织链、家电、轻工等。2)下游服务业,2020年受损,2021 年受益的服务业,金融、餐饮旅游、航空方向。

一键布局

金信消费升级股票(A:006692 C:006693):消费升级 共赢未来

本基金重点把握我国人民日益增长的消费升级需要带来的投资机会,精选了医疗消费、教育消费以及食品饮料相关的消费股票,在严格控制组合风险并保持良好流动性的前提下,力争为基金持有人获取长期持续稳定的投资回报。

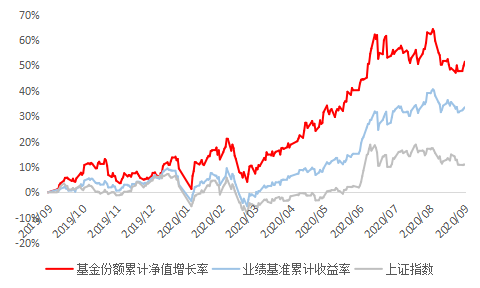

图表5:金信消费升级股票A收益曲线

数据来源:金信消费升级股票A定期报告,wind,截至2020年9月30日

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,周谧自2020年10月15日起开始管理金信消费升级,程可自2020年9月18日到2020年11月5日管理金信消费升级,杨仁眉自2019年1月31日到2020年9月30日管理金信消费升级。金信消费升级A份额2019、2020Q1、2020Q2、2020Q3的业绩分别为34.47%、1.83%、30.36%、 5.97% ,金信消费升级C份额2019、2020Q1、2020Q2、2020Q3的业绩分别为33.46%、1.64%、30.11%、 5.76% ,同期业绩比较基准收益分别为12.01%、-5.47%、16.54%、14.64%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80%+中证综合债指数收益率×20%。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。