来源:神基太保

文丨张蕙显

市场复盘

1. 外部不确定性弱化 信用事件冲击债市

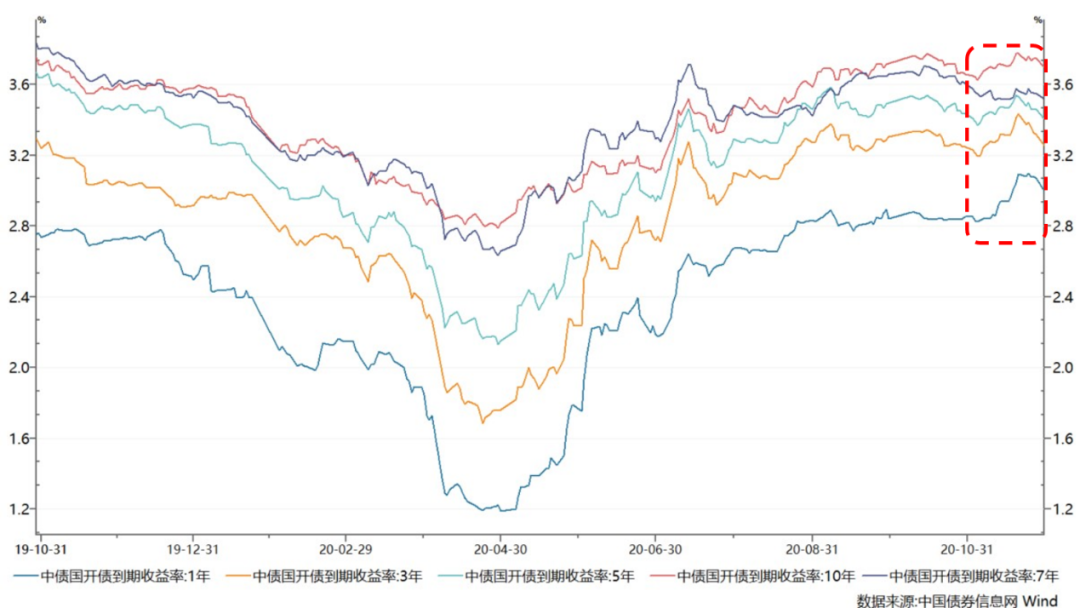

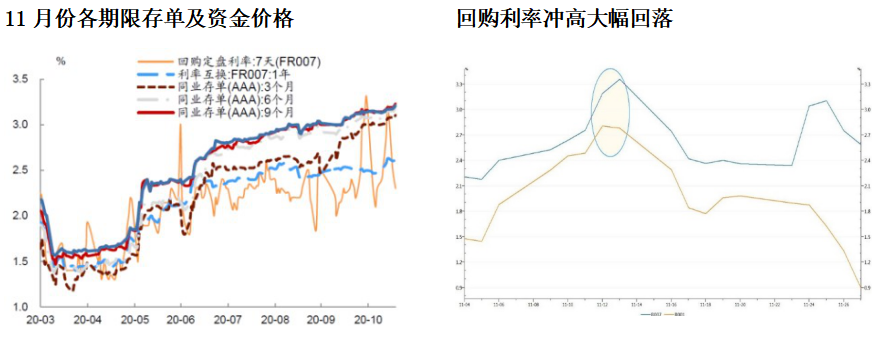

11月份,月初资金面稳定,年末最后两个月份利率债一级供给明显减少,通胀数据下行快于预期,债市情绪得到一定程度的修复,债券收益延续10月份以来的小幅下行。美国大选结果逐步明朗,海外疫苗三期临床实验极高的有效性,导致前期市场担忧的外部不确定性逐步落定;国内央行政策吹风会讨论“政策退出”,社融同比增速再创新高,带动债市收益掉头向上。行至中旬,永城煤电“意外违约”导致过剩产能行业和特定地区的发行主体信用债估值短期内大幅上行,中短端利率债等流动性较好品种遭到抛售,利率债收益一周内快速上行。21日,金融委表态“牢牢守住不发生系统性风险的底线”,月末交易所GC007与银行间两次资金投放,市场资金面预期得以稳定。11月下旬,债券收益迅速下行,3-5年期限左右利率债收益下行最快,基本回到信用事件爆发之前水平。全月来看,收益整体先上后下,国开债表现好于国债,2-5年期限国开债受流动性影响较明显,7年期国开品种受益于摊余成本法产品持续成立,估值独立于市场波动全月基本稳定。

11月国开债关键期限收益率走势

2. 短端利率抬升 利率曲线趋平

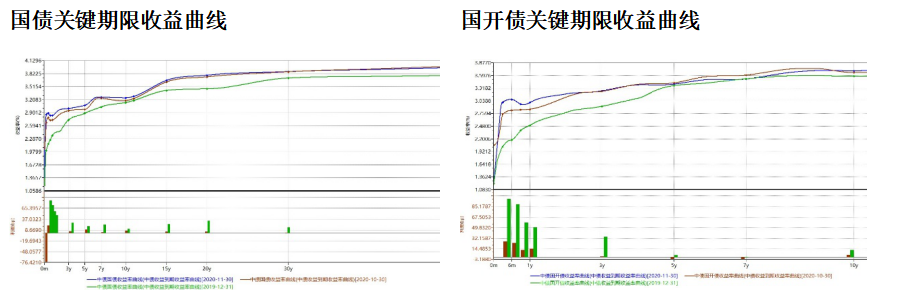

从期限结构上而言,国债曲线整体上行,短端上行大于中长端,国债收益率曲线本月趋平,国债各关键期限收益率均明显高于19年底水平,其中10年期上行最少;国开债3年内品种上行明显,5-7年品种略有下行,国开曲线本月趋平更为显著,其中5年内品种明显高于19年底收益,7年期基本持平,10年期高约12BP。

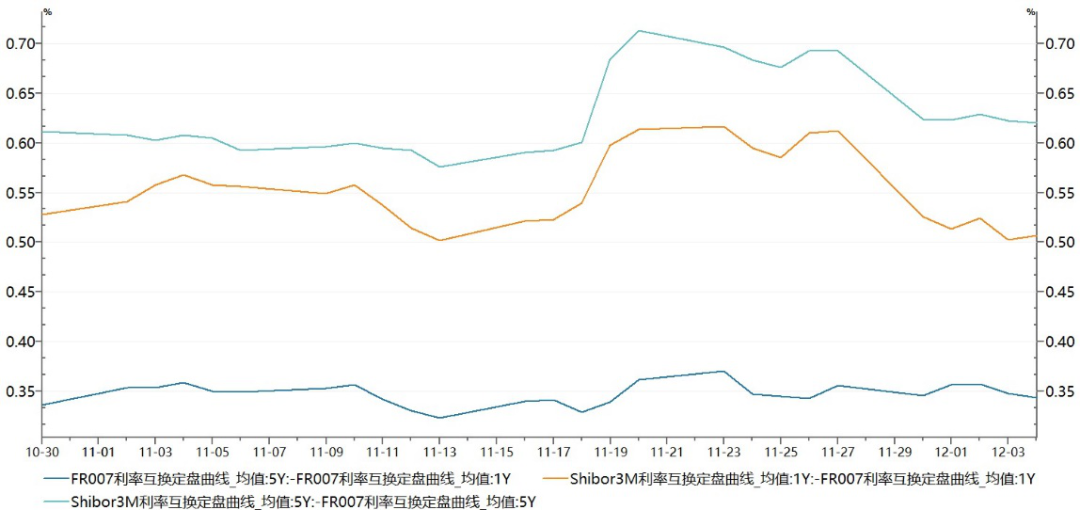

3. 互换基差先升后降

10月,利率互换Repo1*5SPD波动不大,整体在35BP均值上下震荡;Shibor-Repo Basis 月内受流动性冲击影响,1Y冲高至62BP,5Y冲高至71BP,后随跨月资金面平稳长短端均有约10BP的回落。

Repo1*5 & 5Y Basis SPD

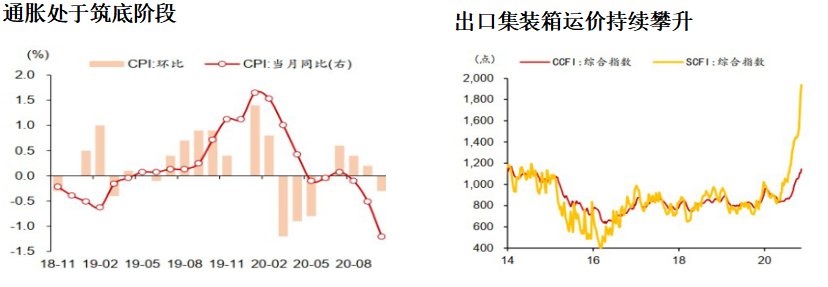

通胀仍在筑底阶段顺周期修复持续走强

10月CPI同比0.5%,回落1.2个百分点,降幅略超市场预期;PPI同比-2.1%,同于上月。随着国内顺周期修复的加快,明年全球性复苏相对确定,预计明年经济将逐步走出通缩,核心通胀重返上行通道,PPI中枢上移。基本面来看,消费与制造业顺周期修复力量继续正向改善,10月份工业生产维持强势,工业企业利润恢复增强,单月同比增速大幅回升,累计同比增速转正。基建托而不举,地产韧性十足。出口同比增速继续上升,创19年4月以来新高,海外补库存需求或持续支撑我国出口。

货币政策回归常态跨月平稳跨年预期改善

10月末央行发布《三季度货币政策执行报告》对于经济表述更加乐观,明确稳健的货币政策更加灵活适度、精准导向,更好适应经济高质量发展的需要。报告提出保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配。三季度金融机构人民币贷款加权平均利率、一般贷款和票据融资加权平均利率相对于二季度小幅回升,表明货币政策已经回归常态。

5月以来,结构性存款压降、政府债券发行以及货币政策偏保守共同推升商业银行负债端压力,一定程度上影响商业银行的资金融出意愿。加之本月信用风险事件逐渐发酵,部分债基等产品面临一定的赎回压力,“银行-非银”的流动性分层加剧。月末,交易所回购市场加大资金供给总量,加强对非银机构的定向资金支持,确保机构平稳跨月;央行“额外”投放MLF,并公告12月15日仍将续作当月到期,缓解银行间超储率低位运行带来资金面的关键时点的冲击,改善市场对于跨年资金面的预期,存单价格拐点近期可待。

策略观点

12月份,从高频数据看基本面修复的步伐仍将持续,大宗走势强劲工业品通胀预期走升,宏观环境对于债市仍处逆风;信用风险冲突后央行给予的“额外呵护”或已行之将近,年末利率债供给环比压力减弱更多是交易情绪上的改善,低超储率银行负债高位现状年底或有改善,但短期内资金面平稳对于债市的推动难成趋势,债市整体维持谨慎。

如果觉得本文好看的话,

风险提示:

仅代表国联安当时市场观点。市场有风险,投资需谨慎。投资者不应将本观点视作为做出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险和后果。投资者应选择投资符合自己风险承受能力的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成该基金业绩表现的保证。基金投资需谨慎,基金详情请认真阅读本基金的招股说明书、基金合同等法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。