来源:新沃基金微财富

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.11.23-2020.11.27

市场新闻

10月规模以上工业企业利润数据发布

10月规模以上工业企业利润同比增长28.2%,前值增10.1%。1-10月累计同比增长0.7%,累计增速年内首次由负转正,1-9月份为下降2.4%。

央行发布第三季度中国货币政策执行报告

今年我国实现全年经济正增长是大概率事件。未来随着经济增速逐步向潜在水平回归,宏观杠杆率有望趋于平稳。下一阶段,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。要积极完善债券市场管理制度建设,促进公司信用类债券信息披露标准统一。坚持市场化、法治化原则,完善债券违约风险防范和处置机制。

据证券时报,多家信托公司近日收到来自监管部门的窗口指导

要求严格压降融资类信托业务规模,保证完成此前设定的压降任务。值得注意的是,由于部分信托公司存在融资类业务压降不达标的情况,在此次窗口指导中被要求全面暂停融资类业务。

货币市场

一、资金面回顾

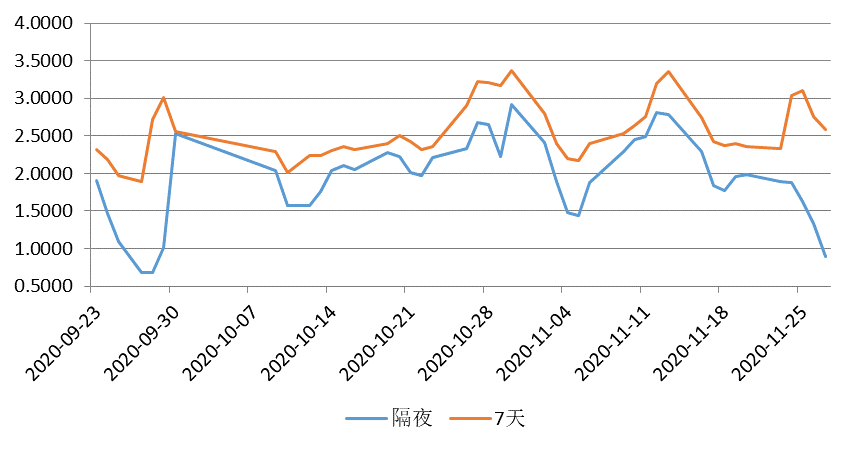

本周资金面上半周均衡,下半周宽松,资金价格大幅下行。11月26日银行间市场资金面进一步宽松,隔夜质押回购加权利率大跌逾30个BP,并创出9月29日以来新低;跨月的七天期品种融出相对略少,其利率亦较稳定;交易所市场来看,隔夜和七天利率在经历了大跌后均恢复正常水准。

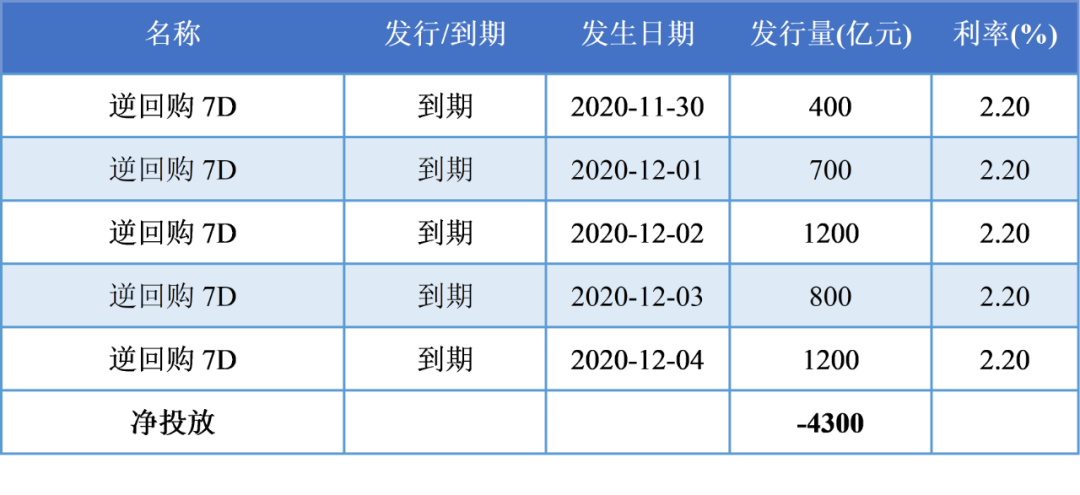

本周(2020/11/23-2020/11/27)央行公开市场有3000亿元逆回购和500亿元国库现金定存到期,本周央行公开市场累计进行了4300亿元逆回购操作,此外今日还将进行500亿元国库现金定存招标,因此本周净投放1300亿元。

11月27日(周五),R001加权平均利率为0.8914%,较上周跌109.06 BP;R007加权平均利率为2.5837%,较上周涨22.41 BP。

11月27日(周五),SHIBOR 隔夜为0.836%,较上周跌112.3 BP;SHIBOR 1周为2.336%,较上周涨10.8 BP;

本期内银行间质押式回购日均成交量为36945.08亿元;较上周增加1760.9亿元。

表1:资金利率变化一览

数据来源:Wind

图1:资金利率一周变化表

数据来源:Wind

下周(11月30日至12月4日)央行公开市场到期逆回购4300亿元。

表2:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于宽松状态,隔夜资金价格大幅下行。MLF操作延续了央行7月以来“量增价稳”的常规作法。超量续作的主要原因是市场对MLF的需求较大。一方面,四季度银行需要继续压降结构性存款,作为替代产品的同业存单发行利率已高于MLF利率,这就需要央行通过加大MLF操作力度以缓解银行负债压力;因此预测本周资金面继续处于宽松状态。

三、货币市场回顾

(一)同业存单市场

本周一级市场提价势头猛烈,较上周需求有所回暖。1M股份制虽一再提价,但需求依旧寥寥,倒是城商提价至2.70%附近需求甚好。3M股份制大行提价至3.25%后,涌入大量需求,城商在3.30%以上也有不少需求。长期的需求相对较少,9M和1Y在提价至3.36%的高位后,个别股份制终于募集一些需求。

本周二级市场由于资金面持续宽松,各期限成交价格相较上周均略有下行(国股3M大约下降了15 BP)。月内AAA短券多成交在1.9%-2.20%这个区间。2M股份制大行成交一路从3.26% TKN到3.20%的位置。3M到4M附近大行股份制3.25%到3.30%。6M左右股份制成交在3.30%-3.35%,城商成交较少。9M、1Y成交价位相同,股份制大行在3.33%-3.35%。

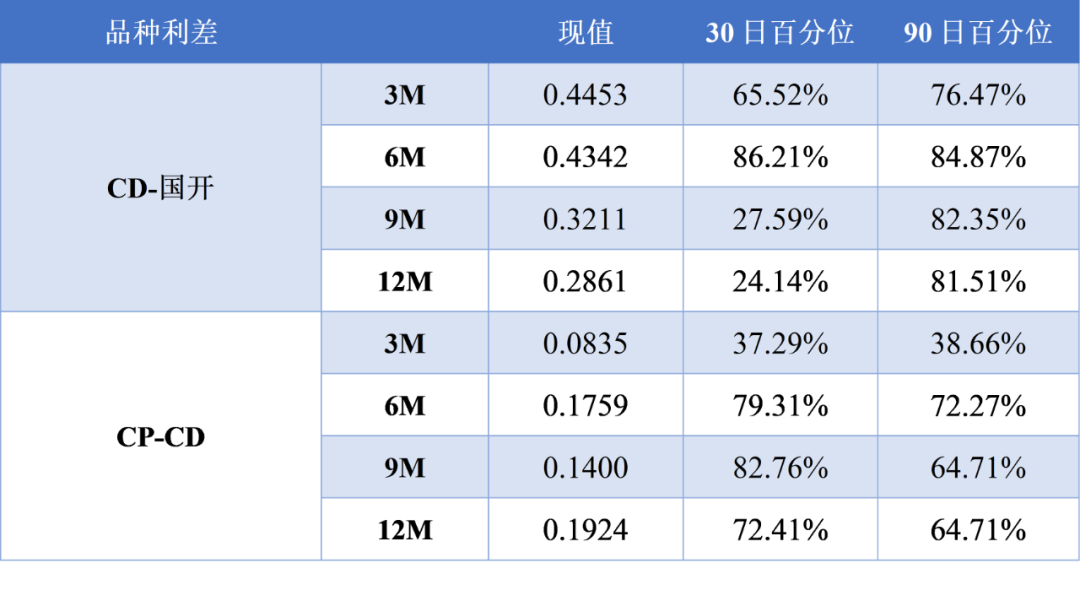

(二)品种百分位数以及利差一览

下表展示了同业存单、短期融资券关键期限的绝对价格以及当前价格处于过去30日及90日的百分比。

表3:历史价格水平与期限利差一览

数据来源:Wind

表4:品种利差一览

数据来源:Wind

债券市场

一、利率债

本周银行间市场资金面进一步宽松,流动性合理充裕。后半周隔夜质押回购加权利率大跌逾30 BP,并创出9月29日以来新低;跨月的七天期品种融出相对略少,其利率亦较稳定;交易所市场来看,隔夜和七天利率在经历了大跌后均恢复正常水准。央行在第三季度中国货币政策执行报告称,今年我国实现全年经济正增长是大概率事件。未来随着经济增速逐步向潜在水平回归,宏观杠杆率有望趋于平稳。下一阶段,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。

利率债总体窄幅震荡。前半周因为周末金稳会对信用债违约的问题做出了最新的表态,缓和了信用债违约的短期压力,避免流动性进一步的冲击,加上央行净投放流动性,利率明显下行。宏观热度仍高,利率仍在寻顶过程。后半周利率冲高回落,长期活跃券普遍下行,央行OMO净投放,并且交易所7天回购在2.4%大量的供给,缓和了部分机构信用债借钱的压力,避免信用违约担心引发的流动性冲击,利率债收益率转而明显回落。

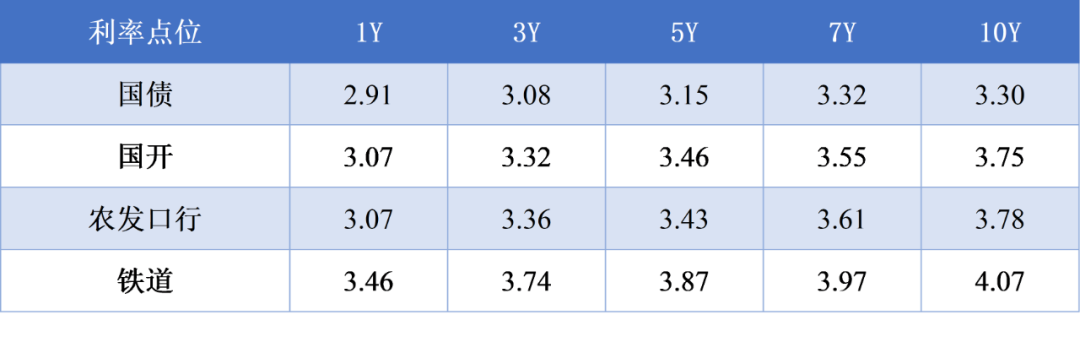

表5:本周利率点位(%)

数据来源:Wind

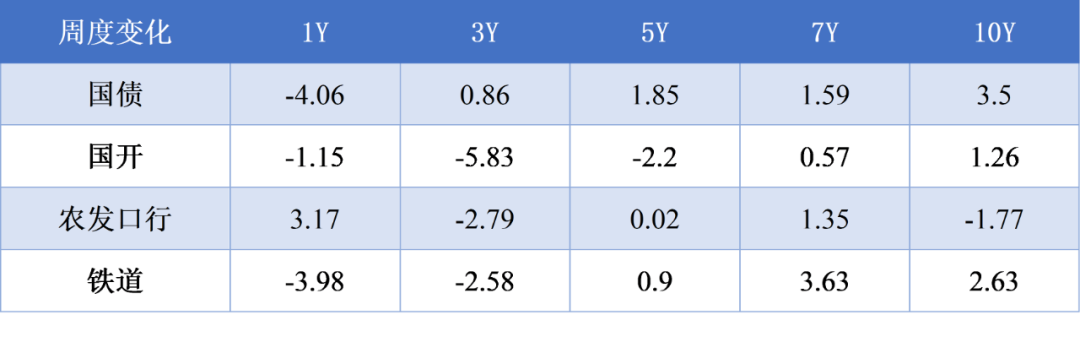

表6:收益率周度变化( BP)

数据来源:Wind

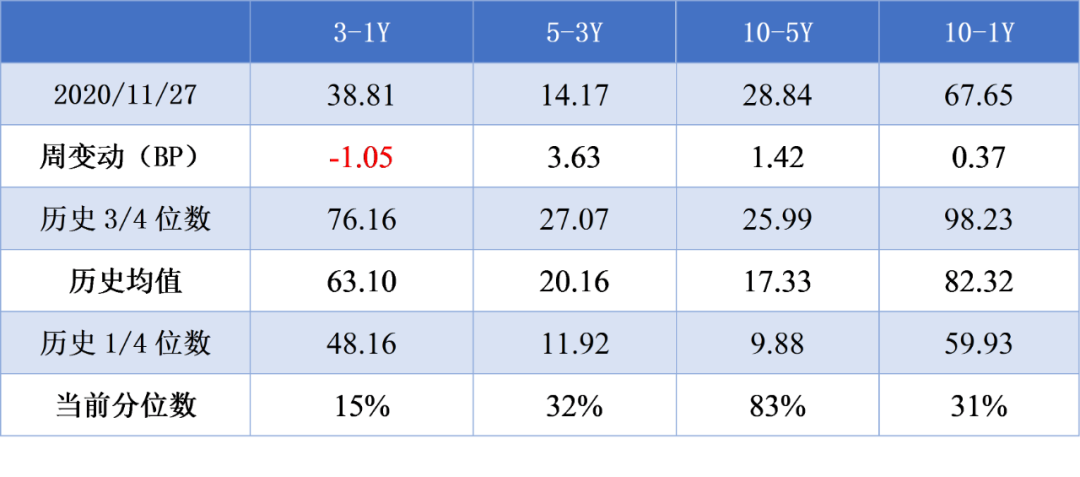

表7:国债期限利差及百分位水平

数据来源:Wind

表8:国开期限利差及百分位水平

数据来源:Wind

二、信用债

上周信用债收益率均呈现上行趋势。本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体下跌7.69 BP,AA+级整体下跌3.07 BP,AA-级整体下跌3.07 BP。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌0.82 BP,4年期AA+级中票下跌2.15 BP,2年期AA-级中票上涨2.08 BP。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌5.24 BP,3年期AA+级下跌3.99 BP,15年期AA级下跌2.79 BP。

三、媒体观点

华创证券称,大型国企违约,与相关政策带来的信用债市场影响有以下几方面:1、信用利差短期整体走扩料将成定局。2、对上游行业持仓调整的边际影响预计将持续一段时间。3、城投类企业会受到波及,违约地区尤为明显。4、民营企业、房地产行业料将得到边际利好。所有制利差料将收窄。

中信固收称,受结构性存款压降和同业存单到期影响,同业存单发行量或将继续维持高位,但考虑财政投放以及年末考核,存量规模将趋于稳定。从价格上来看,11月整体流动性维持紧平衡,中长期存单发行利率大概率上行,但空间较小,同业存单发行利率提升对银行负债成本带来的压力有限。中小银行流动性问题暗示信用扩张速度可能寻顶。叠加11月债券市场面临经济修复延续、货币政策稳定、流动性边际宽松等因素影响,我们认为虽然目前暂不支持利率整体逆转下行,但未来更多利多因素将逐步释放,可以把握债券市场阶段性的交易机会。

转债市场

一、市场行情

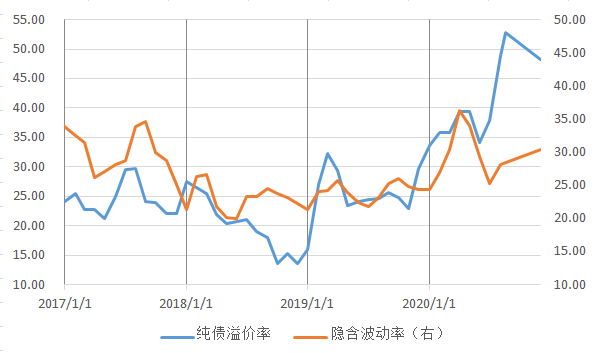

本周中证转债微幅上涨0.65%。虽然目前转债市场均值依然处于较高位置,但目前转债的转股溢价率情况则逐渐重回2018年以来的低位。前期估值低位的传统行业出现了一定程度的估值提升。多数前期低估值板块的确在此次震荡区间中取得了较好均值涨幅。当前时点,转债估值处于历史适中的水平,未来转债市场表现更多取决于正股走势。建议投资者从正股的稳健性、债性的保护及逆周期投资等多方面去挖掘机会。

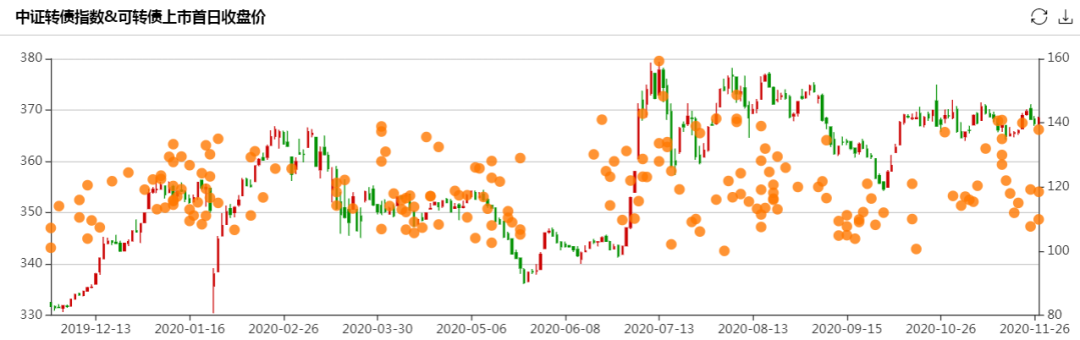

图2:中证转债指数本周继续收涨

数据来源:Wind

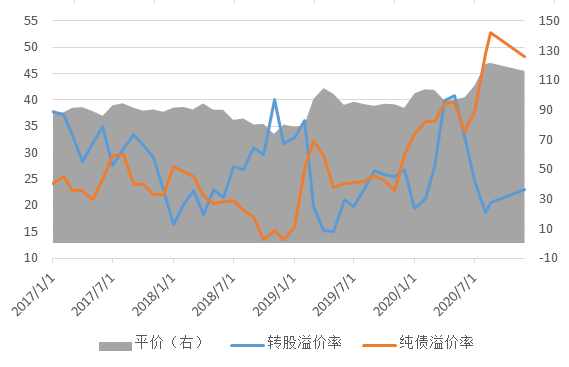

图3:纯债溢价率继续下行

数据来源:Wind

图4:平价高位对应转股溢价率较高位

数据来源:Wind

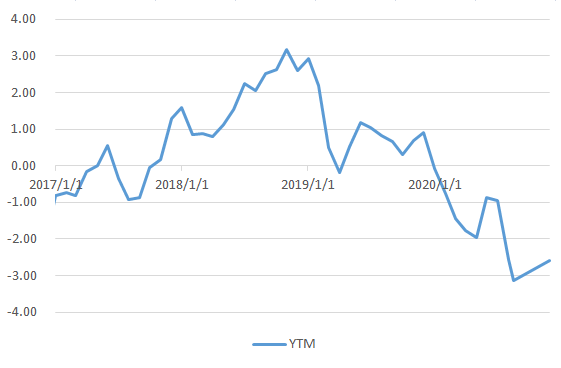

图5:YTM处于低位,缓慢上行

数据来源:Wind

二、一级市场

图6:转债净供给变化

数据来源:Wind

三、二级市场

本周转债市场行情一般,12个行业现涨势,其余13个行业均呈现跌势。跌幅前5的行业是有色金属、银行、休闲服务、食品饮料、轻工制造、家用电器、纺织服装。个券方面,涨幅前5转债为汽模转2、今飞转债、永兴转债、金能转债、英科转债。

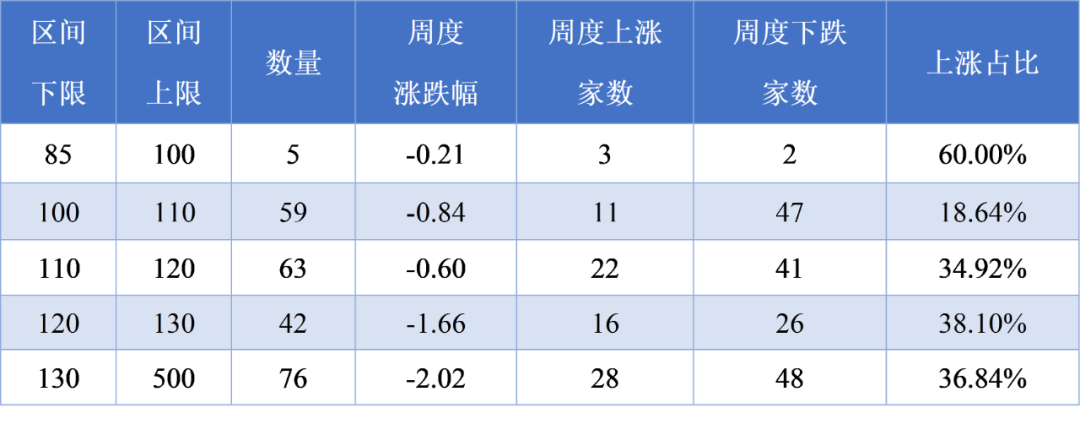

表9:转债涨跌榜

数据来源:Wind

表10:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.5755,与上周五相比上涨5.48 BP。

美国十年期国债收益率0.84%,上周五报0.83%,美元指数本周有所下降,报91.7845。

周五COMEX黄金期货收跌1.13%报1790.7美元/盎司,跌穿1800美元关键支撑位,创近五个月以来新低,周跌4.36%;COMEX白银期货收跌2.86%报22.775美元/盎司,周跌6.52%。黄金、白银期货均连跌三周。新冠疫苗捷报频传,市场风险情绪上升。对疫苗的乐观情绪,以及投资者押注拜登上台后全球贸易趋稳,带动美国股市窜升至纪录高位,令金价进一步承压。

周五国际油价涨跌不一,NYMEX原油期货跌0.42%报45.52美元/桶,周涨7.31%,连涨四周;布油涨1.07%报48.3美元/桶,周涨7.43%,连涨四周。新冠疫苗捷报频传,市场对经济复苏的乐观情绪增强。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。