来源:老章价投(ID:laozhangjiatou)

作者:章圣冶

该如何确定一家公司是贵还是便宜?

大多数人都会拿出一个指标,叫做市盈率,我也不例外。

但我不会把市盈率看成是唯一的指标,我尤其不赞同“PE高就是贵,PE低就是便宜”——这句话只要用一个简单的小例子就能证伪:

假设你和几个朋友合伙成立了一家公司A,总共投入500万,开了5家奶茶店,生意普普通通赚点小钱,今年能赚30万利润。

另外有几个台湾人觉得奶茶生意不错,也合伙成立了一家公司B,总共投入200万元,开了两家奶茶店,因为独特的口感,生意每天从早到晚都很火爆,今年这两家店也赚到了共30万利润。

最后还有一家公司C,几个股东合计注资500万元,但因为业务叫停,只能把钱买成理财产品,一年过后500万也滚成了530万,即同样赚到了30万利润。

接下来请问:如果这三家公司都以同样的市盈率倍数、同样的估值(比如20倍,估值600万)挂牌出售,你愿意买哪一家?

答案显而易见,你肯定会毫不犹豫地选择B,哪怕它PE更高、估值“更贵”都愿意,当然这有一个前提,就是它要不断扩张生意规模,而不是安分守己不再投入。

因此在我眼中,PE固然重要,对于买25倍PE以上的公司我也会踌躇犹豫,但在两种条件下,我对于PE的容忍度会大大放宽,一种就是像B公司这样,生意回报率很可观,连锁扩张空间又很广阔的企业。

用数学纯理论推导就能证明此结论:B公司这门生意的资金回报率最高,ROE远在A和C之上,虽然你以远高于净资产的价格买入,并不能使你的资金马上享受到高ROE,但留存收益能够让你以净资产入股,并年复一年的以(1+ROE)的速度复合滚大,于是当它慢慢超过你的初始投资之时,你的投资回报率就开始趋同于ROE,这就是复利的来源。

顺着生意回报率高+扩张业务空间广阔这条路线,就可以把天立教育的投资逻辑给补充完整。

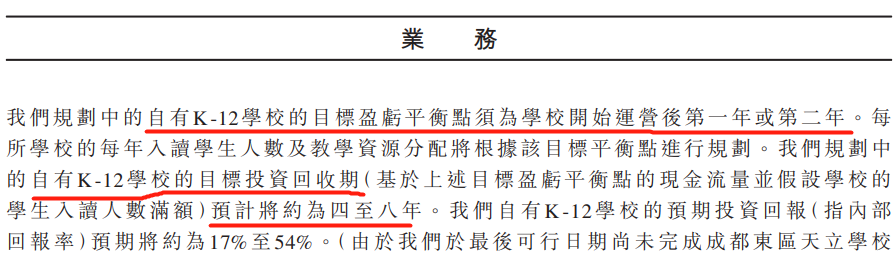

建一所天立学校的投资回报率高吗?因为有政府补贴的存在,相当不错。

根据招股说明书,一所天立学校的盈亏平衡点是第1年或第2年,投资回收期是4-8年,内部收益率IRR为17%-54%。

由于一所学校的现金流非常长期,我认为IRR的参考性不大,可以换个角度:一所4000学生的学校,投入约6亿,其中政府补贴3亿,银行贷款1-2亿,每位学生人均投入6万元/人左右,待几年后招满学生,每位学生可带来的税后自由现金流约为1.1万元/人·年,并且随学费的逐年增长而提升——对我而言这个回报很有吸引力,如果有机会去投这样一所学校,我肯定愿意。

天立学校的校网拓展空间大吗?云南、贵州、陕西、甘肃、山东这些地方空间都不小,按照每年拓展5-7家的节奏,保持5年以上应当不成问题。

然而有个问题我一直有所顾虑,这也是我仍然没买够天立、在等待更好价格的原因——按照每年投建7所学校的速度,从现金流层面看,每年需要约20亿的自由资金资本开支(政府补贴是分6期到位的),而天立今年6.30账面现金7.8亿+一年学费收入约12亿+政府补贴约6亿=约26亿,考虑到日常支出的需要,这个现金水平就比较紧张了。所以我一直觉得天立有配股的可能,就像8月11日的睿见教育那样,或许那时候会有更好的上车机会,让我彻底买够。

令我放宽PE容忍度的第二类公司,就是我在上篇文章里引用巴菲特的“通胀魔力型”企业,有必要再把1985年致股东信中的这段搬出来一次——公司运用少数额外资金便能大幅提高获利能力的原因在于高通膨时代经济商誉所能发挥的魔力(The dramatic growth accompanied by their need for only minor amounts of capital, illustrates very well the power of economic goodwill during an inflationary period.)

也就是说,它们即使不扩充产能,利润的增长速度也能长期跑赢居民人均收入的增速,同时公司还不怎么需要进行资本开支,使得税后利润几乎就等于自由现金流。

这类的公司有几个共同点:产品提价速度能稳定跑赢通胀水平、没有应收账款、存货控制好、固定资产投资相当有限且产出比极高。然而这类公司极其少见,我们一辈子的投资生涯也发现不了几家,可谓真正的“皇冠上的明珠”。

总结一下,我承认自己确实是个“怕贵的苦命人”,只有在两种情况下,我会对高PE的容忍度有所放宽,而这两种情况在伯克希尔的下属公司中都能找到对应案例,第一类代表是北伯灵顿铁路,第二类代表是喜诗糖果。

手拿这两把尺,就会对“便宜的公司”有着不一样的理解。

风险提示:本文仅代表作者立场,投资决策需要建立在独立思考之上,投资者还需自行思考研究。本文中所提任何资产和证券,仅限于学术案例的交流,不作为任何推荐交易的理由。

关注投资&理财

个人理财策划:hongheFP(宏赫臻财)

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。