来源:好买臻财VIP

“

好买说:

许多投资者买基金会选择相信机构的眼光,挑选机构占比高的基金。

尤其是对于纯债基金来说,很多机构占比高的产品,通常是机构定制或者基金公司为机构投资者设计的,该类基金风险收益特征较清晰,信用风险控制严格。

不过,统计数据之下,机构占比越高的纯债基金,真的会表现更好吗?

”

1

债券基金持有人占比

纯债型基金是机构投资者最主要投向的基金类型,机构投资者占比也始终保持在较高的水平。从2017年开始,机构投资者占比较之前有了明显提升,从60%的平台提高到80%左右。

最新一期来看,机构占比超过90%的有505只,机构占比超过50%的有572只,占全部中长期纯债基金数量的84.6%。

▼机构投资持有者占比及机构占比

数据来源:Wind、好买基金研究中心

数据日期截至2019年12月31日

基金经理会根据持有人结构来调整投资策略以及风险水平,机构投资者占比的高低对债券基金的业绩影响如何?这里对中长期纯债基金池做了机构投资者占比的单因子检测,方法和结果如下。

2

测算方法

样本池:中长期纯债基金(只保留一个份额,并且剔除定期开放型)

回测区间:2010年12月31日 – 2020年6月30日;由于中报和年报的分布时间并不是6月30日和12月31日,所以针对测算时点做了修正,滚动因子的频率设定为8月31日和4月30日。

单因子检测方法:

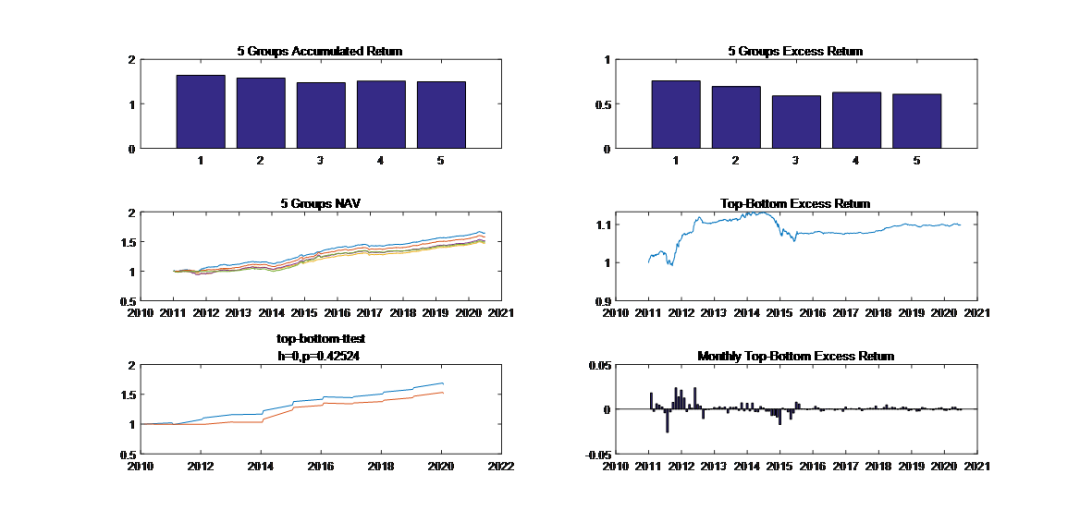

分层法:按照基金在T期的因子值大小排序,等比例将基金池分为5组并持有至T+1期,不断重复该过程至期末,得到5组净值曲线。1)对top组(因子前20%)及bottom组(因子后20%)作显著性检验(T检验),若两组收益序列有显著差异,则说明因子有效。2)观察各分组的净值曲线,若各分组业绩表现呈现明显单调性,则因子有效。3)分别统计各分组在每个滚动周期的收益率超过基准收益率的概率,若top组大概率战胜基准,同时bottom组概率很低,则因子有效。

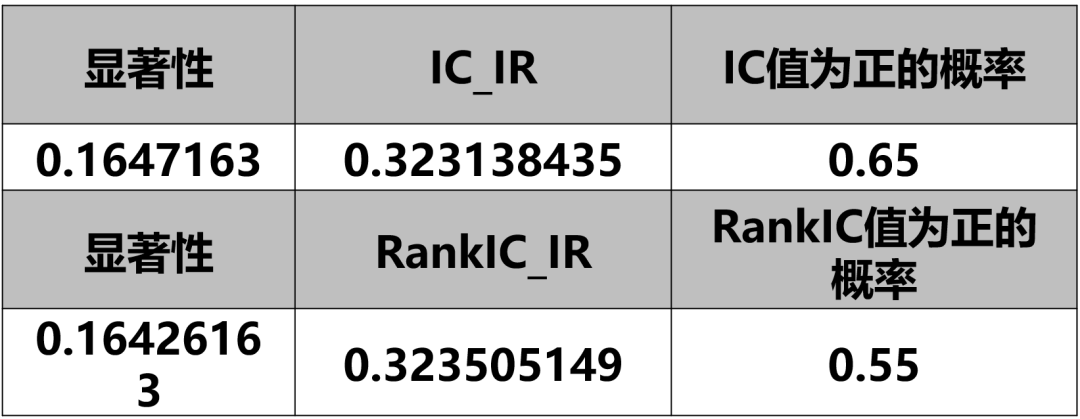

IC(Pearson)、rankIC(Spearman):在第T期,计算各基金的因子值与T+1期的基金收益率的相关系数,通过观察IC值序列来检验因子的有效性与稳定性。1)对IC或|IC|序列做显著性检验。2)考察IC序列的标准差,判断IC序列的稳定性。3)考察IC序列的正负占比,判断因子方向及一致性。

3

统计结果

从分组的累计净值和净值走势图来看,除了前两组呈现收益递减的差异,后三组并没有收益的显著区别。从第一组和第五组的多空净值走势来看,主要的收益贡献来自于2012-2014年,期间该因子呈现单调且快速上涨的趋势,之后长期保持相对的平稳,即几乎没有超额收益。从第一组和第五组的收益率来看,T检验结果P值为0.43,大于0.05,没有通过显著性检验。

▼五组多空净值走势

数据来源:wind,好买基金研究中心

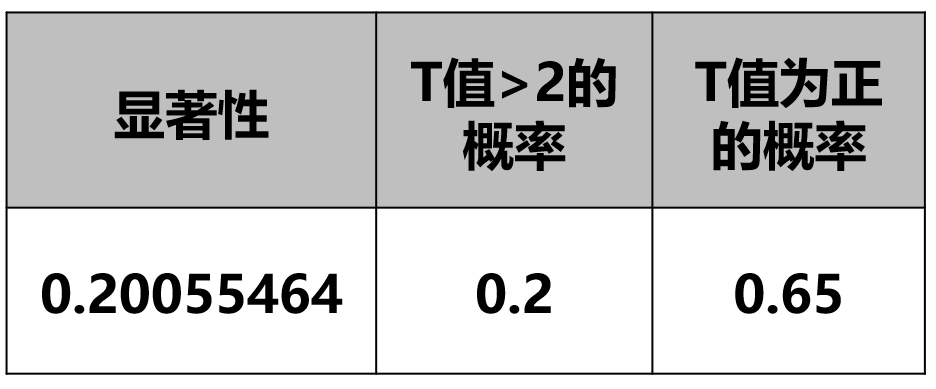

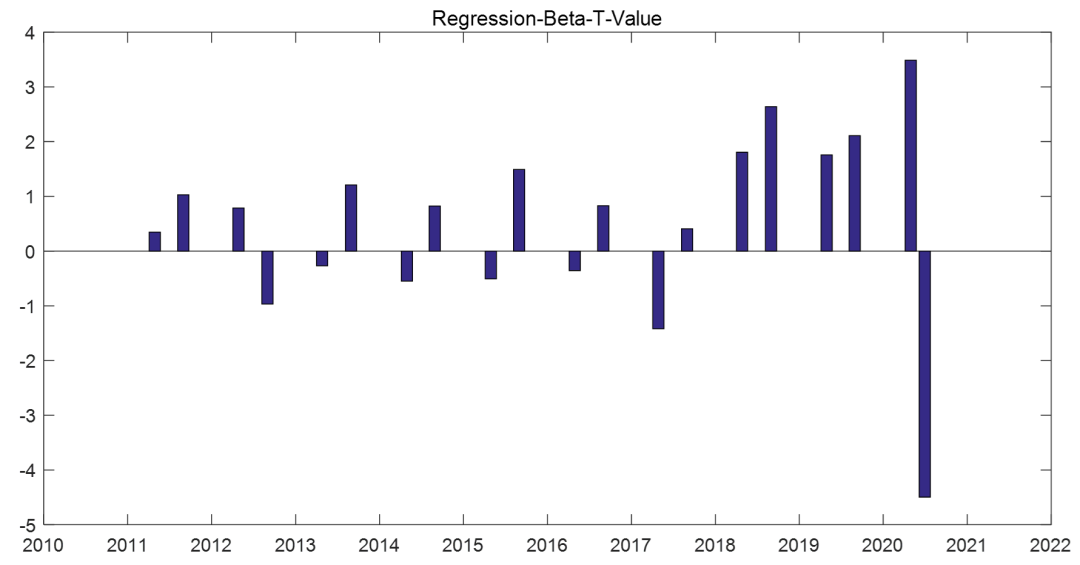

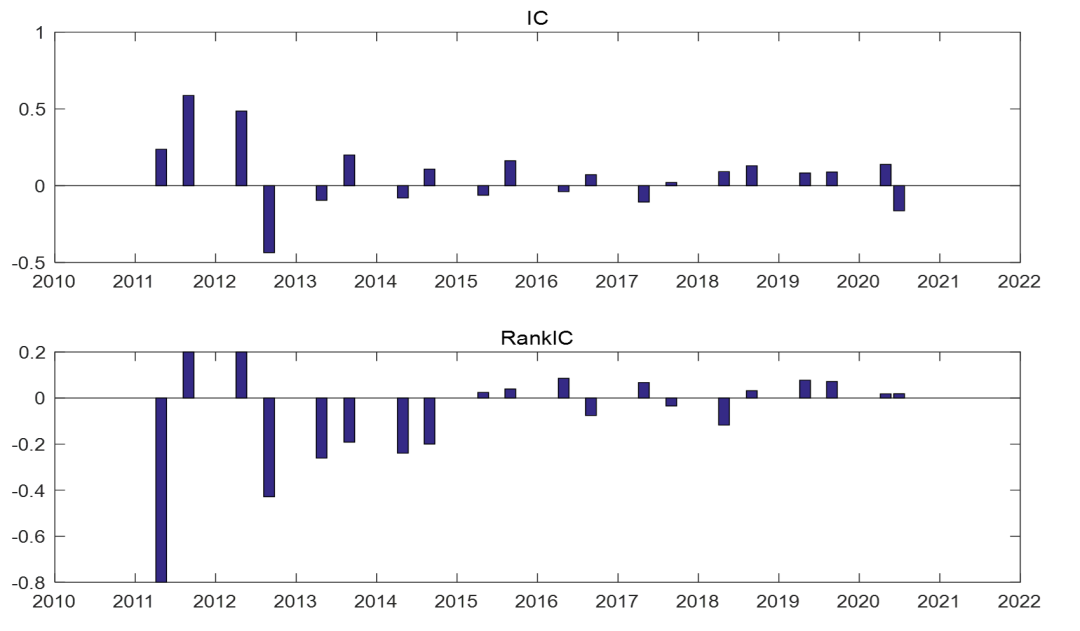

从T期因子值和T+1期基金收益的回归系数的显著性水平的检验来看,p值为0.2,T值大于2的概率和T值为正的概率分别为20%和65%。从T期因子值和T+1期基金收益的RankIC的值来看,长期均值-0.0756,RankIC_IR值为0.3235。2015年以前,RankIC值变化方向以及幅度都比较大,2015年以后RankIC值基本上在正负0.1的范围内窄幅变化。

数据来源:Wind、好买基金研究中心(截至2020-09-13)

数据来源:Wind、好买基金研究中心(截至2020-09-13)

数据来源:Wind、好买基金研究中心(截至2020-09-13)

数据来源:Wind、好买基金研究中心(截至2020-09-13)

机构投资者占比因子从数据上来看,分组检验结果第一二组累计收益高于后三组,但从多空净值及RankIC值来看,2015年以前该因子呈现出机构占比越高收益越好的趋势,2015年以后没有明显的趋势,表现仅微幅正贡献。2015年以前的“有效”主要和当时基金数量太少有关系,基金数量太少导致前期个别组没有基金的现象,对多空净值及RankIC的结果均影响较大。我们认为2015年以后的结果更能代表该因子的特征,即机构占比越高的基金对未来业绩的影响较小。

4

总结

通常机构投资者占比高的基金一方面是长期业绩稳定,另一方面就是机构定制或者基金公司为机构投资者设计的产品定位,该类基金风险收益特征较清晰,信用风险控制严格。

虽然我们可以发现整体不显著,且2015年的后多空超额收益较之前也不明显,但是多空仍然有一个相对稳定的小幅的超额收益,所以机构占比高的纯债基金可以作为筛选的条件,不能作为选择的条件。另外比如一只基金规模较小且机构占比很高,那机构的赎回行为对于组合的影响也不能忽视,所以基金规模对于债券基金的影响也非常重大。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

免责条款:本文中的信息基于已公开的信息、数据、资产管理人或其代表的现场路演或会议等沟通方式的记录等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证。本文件所载的意见、评估及预测不代表本公司观点,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文不对特定基金产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

阁下/贵机构一旦选择阅读本文正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文正文部分,并立即删除或销毁本文及其附件(如有)。除本页条款外,本文其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。