来源:金融街廿五

作者:路思远,建行金融市场部

伴随疫情冲击后的经济反弹,市场对疫情过后通胀的讨论增多。经济在疫情后的复苏,特别是明年疫苗落地后全球经济增长的共振,显然会推升通胀。同时,疫情可能催化或改变了各国数年内的经济运行和政策逻辑,相应全球通胀水平可能在中长期内趋势性上行,美国也可能结束长达二十年的低通胀时代。理由如下。

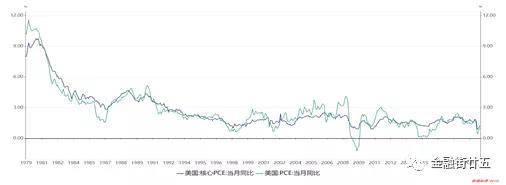

图1:美国通胀率变化

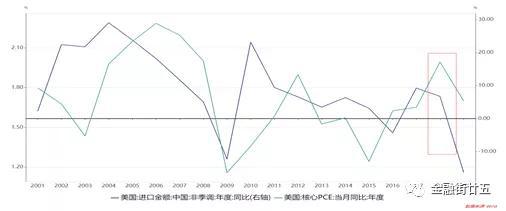

一是中美经济“脱钩”,逆全球化成为趋势。中国入世,廉价商品进入美国等各国市场,压低产品价格,生产要素的充分流动,也降低了商品成本,带来低通胀。本世纪以来,美国几次核心PCE涨幅的低位运行,基本均对应着自中国进口增速的高位。然而多年来全球化带来的利益分配不均,加之疫情引发的全球供应链暂时中断,令各国对于建立国内产业链自循环、提升国内物资供给安全度的紧迫度提升,进一步催化了逆全球化、制造业回流的趋势。然而逆全球化,将不利于生产要素在全球范围内的最优配置和低成本流动,过去因技术进步、劳动生产率提升、单位成本下降而导致低通胀的逻辑会发生改变。

图2:美国自中国进口增速和核心PCE涨幅

二是长期低利率的环境,导致广义通胀——资产价格整体上行。疫情以来,宽松的货币环境下,全球股市走势脱离实体经济大幅走好。8月美联储更是调整了货币政策框架,采用平均通胀目标制,并明确将不会捆绑固定的公式,以体现政策灵活性,意味着美国将在更长时间内维持低利率环境。考虑自2018年11月起美国PCE物价同比已持续低于2%,“平均”是选择什么区间、多久区间内的平均,也将影响美联储的政策选择,进而影响通胀。此外,美联储长期维持超宽松货币政策下,如果进入弱美元周期,也会导致美元计价的大宗商品价格上行。

三是疫情催化了财政和货币政策的融合。此次疫情爆发后,“现代货币理论”在次贷危机后,再次走向美国的政策现实。一方面,该理论主张以财政政策为宏观调控政策主导,央行直接购买财政部所发国债,为政府弥补资金缺口,货币增发的最后无疑都会推升广义通胀,商品及资产价格面临上涨压力,由此也增加了对通胀特别是恶性通胀的担忧。而从另一方面而言,货币和财政政策的联合,特别是积极财政刺激,会促进充分就业、居民收入增加,从而推动核心通胀上行。而就目前看到的公开回应而言,我国经济学家对“赤字货币化”的主张基本持否定态度,财政和货币政策既有合作也有互相制约。

四是金融体系未受本次疫情影响,具备信用扩张动能。与次贷危机以及美国历史上其他的经济衰退不同,生产过剩或金融体系过渡膨胀等内生因素导致央行收紧货币政策,从而金融体系风险暴露,破产或坏账问题大量出现,金融机构资产负债表受损收缩而引发通缩。故美联储过去针对危机的货币宽松举措,主要是为了应对银行体系信用收紧,在宽货币、紧信用的环境下,并未形成严重通胀。而本次经济衰退则有所不同,是由外生因素导致,金融体系未受实质冲击,信用扩张逻辑仍在,一旦这一限制因素伴随疫苗落地而去除,则通胀可能超预期上行。

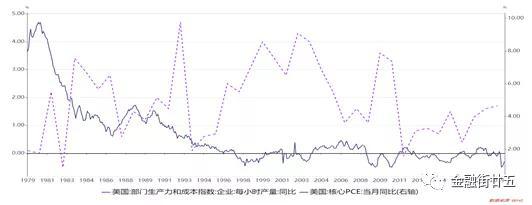

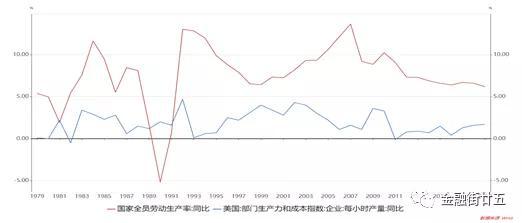

五是劳动生产率或持续低迷。上世纪80年代以来,美国高企的通胀,基本都对应了劳动生产率的快速下降。然而,中美劳动生产率近10年来都出现了增速放缓的态势,一是近年来云计算、人工智能等技术创新虽然仍在持续进行,但向低生产率部门的传导仍未实现(即全要素生产率TFP放缓),二是长期的低利率环境,降低了资本长期回报的吸引力,企业延缓资本支出,相应人均劳动力运用的资本量增速放缓,拖累了劳动生产率的增长(即资本深化放缓)。对于中国而言,还要特别考虑服务业部门占经济比重不断上升,而服务业的劳动生产率相对较低的问题。考虑到劳动生产率的提升,能够有效吸收从成本端传导的通胀压力,而劳动生产率的降低,则意味着实际薪资水平的增长。劳动生产率长期低迷,将加大通胀压力。

图3:美国劳动生产率同比增速和核心PCE涨幅

图4:中美劳动生产率同比增速

六是疫情改变了消费和生活习惯,导致某些商品的需求增加,引发结构性通胀。抵押贷款利率降至历史最低,以及远程办公令郊区和独栋住宅需求旺盛,避险保值需求也增加了居民固定资产投资的诉求,美国房地产业已远超复苏水平,房地产高度繁荣,已导致近半年美国木材价格大幅上涨,而房地产产业链影响广泛,住宅相关消费的旺盛,可能也将进一步推动美国的物价水平广泛上行。美国房地产市场在疫情后因低利率和需求增加而强劲反弹的逻辑,可能也适用于其他国家和地区,例如建房所需的木材可能对应着其他国家的钢材等等。

图5:美国木材价格及房地产销售情况

此外,也有认为通胀不会趋势性上行的理由,包括一是人口老龄化、收入分配不平等加剧,将导致经济的有效需求长期不足,二是互联网和信息技术的发展,将减轻信息不对称和降低流通环节成本,三是疫情冲击导致大规模失业,工人工资议价能力下降,均会抑制通胀上行。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。