原标题黄金的短期和中长期走势(天风宏观宋雪涛(金麒麟分析师))

来源 天风证券

黄金作为工业属性很低的贵金属,没有绝对价值,只有相对价值,黄金的价值是由它的参照物所赋予的。在经历了漫长的历史演变后,黄金既被作为一种可抵押融资的金融品,也被当成特殊情况下可以流通的货币,因此它具有两个参照物。

作为金融品,黄金的参照物是利率,因为黄金不生息,所以定价参照实际利率。正因为此,在把黄金和其他以名义价格定价的资产作比较时,黄金具有通胀防御的属性。

作为特殊情况下可流通的货币,黄金的参照物是美元,而不是欧元、日元、人民币,这是由美元的特殊地位所决定的。

因此,预测黄金价格主要是预测实际利率和美元的短期和中长期的走势,对黄金的供给、工业需求和消费需求等几乎可以不作考虑。

一、黄金与实际利率:金融属性

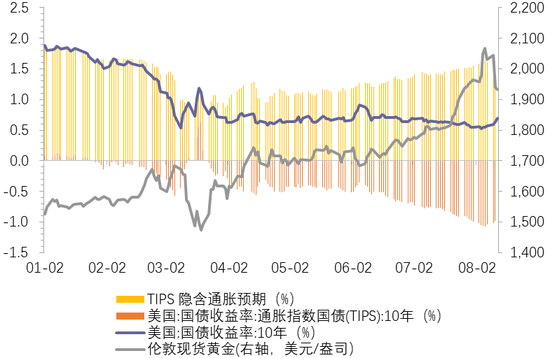

以通胀保值债券(TIPS)表征的实际利率在过去一个月下滑了23bp至-0.99%,黄金则上涨了6.9%。实际利率下行本质上反映了对经济复苏乏力的担忧,宏观环境上表现为宽松的货币环境和通胀预期从通缩区间底部回升。因此,黄金最适宜的宏观环境可以概括为货币宽松但没有明显复苏的经济状态。

图1:过去一个月实际利率回落,黄金上涨

资料来源:WIND,天风证券研究所

(1)实际利率走低的短期原因:疫情、失业与疲弱复苏

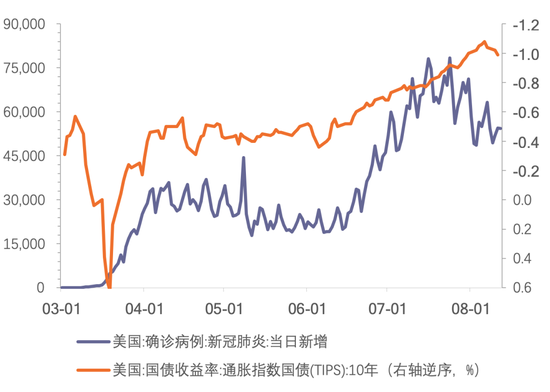

今年以来,美国实际利率的走势与疫情走势表现出比较明显的相关性。实际利率的两次大幅下行对应了美国疫情的两次爆发时间,一次是3月下旬-4月中旬,另一次是6月中旬-7月中旬。7月下旬美国疫情曲线开始回落以后,实际利率的持续下降也基本停滞,目前稳定在-0.9%~-1%左右。

图2:近三个月美国实际利率与新冠肺炎每日确诊新增人数(人)

资料来源:FRED,天风证券研究所

极低的实际利率本质上反映了市场对于经济复苏乏力的担忧。劳动力市场漫长的复苏进程并不稳固,美国劳工部发布数据显示,美国上周首次申请失业救济人数再度突破100万人大关,高于市场预期的92万人,不仅逆转了该指标连续两周下降的趋势,且未包含正通过大规模失业援助接受紧急联邦失业救济的54.8万合同工/自雇人士。目前,美国每日新增新冠肺炎确诊病例仍数以万计,对美国经济的影响仍在持续,特别是对餐饮业、旅游业和娱乐休闲业的冲击尤为明显,令这些领域的就业形势非常反复。与此同时,美国国会仍未出台新一轮经济刺激计划,政府向企业提供的援助资金已经告罄,每周600美金的联邦失业救济金压缩至400美元且难以落实。随着消费者信心减弱、就业增长停滞,以及联邦失业补助减少,在缺乏更多支持措施的情况下,经济活动可能持续疲软。

图3:消费者信心指数下滑,首申失业救助金人数回升

资料来源:FRED,天风证券研究所

(2)实际利率走低的宏观环境:货币宽松和通胀预期底部回升

货币宽松不是金价上涨的充分条件,但是必要条件。美联储最新的货币政策框架可能放松对通胀暂时性超调的容忍程度。达拉斯联储主席罗伯特-卡普兰和芝加哥联储主席查尔斯-埃文斯都表达了增强“前瞻性指引”的支持,同时声称对通胀率超过美联储所设定目标值持开放态度。其中,埃文斯指出,他希望直至通胀率上涨至2.5%左右之前,都要维持低利率。美联储主席鲍威尔在Jackson Hole年度会议上重申强化了目前既有的货币政策方向,即维持相当长时间的宽松。

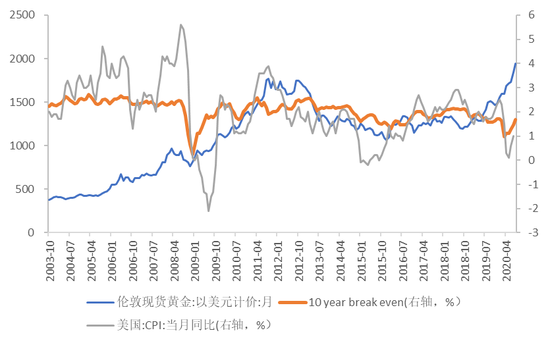

通胀既不是金价上涨的充分条件,也不是必要条件,黄金的通胀防御属性强弱取决于参照物(股债商)的表现。比如出现复苏驱动的通胀时,黄金相对跑输股票和工业品,可能表现为震荡,例如2015年6月-2018年3月;比如出现通缩时,黄金受宽松流动性驱动,叠加避险需求,相对跑赢利率债,例如2009年1月-2010年10月。

图4:Tips隐含通胀预期 vs CPI vs 黄金

资料来源:WIND,天风证券研究所

虽然大宗商品自今年3月低点反弹了20%以上,但大宗商品如铜和原油出现不同程度的滞涨,当前美国CPI水平仍然较低,7月CPI为1.0%。从通胀预期与实际通胀的历史走势来看,通胀预期往往领先实际通胀,实际通胀比通胀预期的波动更大。黄金随着通胀预期触底反弹,但顶部往往出现在实际通胀顶部附近。

图5:铜、原油同比增速与美国CPI

资料来源:Bloomberg,天风证券研究所

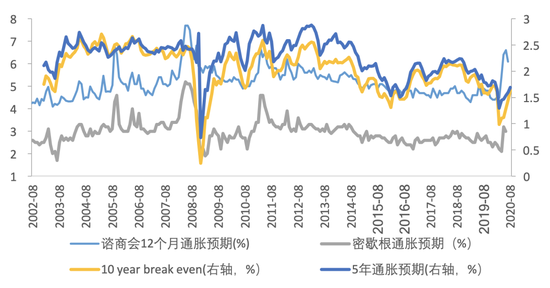

目前通胀预期的反弹较为合理:TIPS隐含通胀预期回到1.63%,与TIPS隐含通胀预期走势和水平较为一致的5年期前瞻通胀预期反弹至1.69%,相比金融危机后2.0-2.5%的平均水平(同时也是未来的政策目标)并不算高;密歇根通胀预期、谘商会消费者通胀预期均有不同程度的反弹。

图6:谘商会消费者12个月通胀预期 vs tips隐含预期 vs 密歇根通胀预期 vs 5年通胀预期

资料来源:FRED,Bloomberg,天风证券研究所

二、黄金与美元:货币属性

作为特殊情况下可流通的货币,黄金的参照物是美元,这是由美元的特殊地位所决定的。全球黄金现货及期货价格都是用美元来标价的,因此黄金的货币属性体现在美元下跌带来的标价收益。

图7:美元指数与通胀调整后黄金

资料来源:Bloomberg,天风证券研究所

过去一个月美元指数约下跌4.4%,美元指数疲软的原因归结于两方面

(1)短期因素:经济与疫情

短期来看,影响市场对美元指数的关键因子在于疫情对欧美经济的影响。6月开始美国疫情出现了“二次爆发”的迹象,相比之下欧元区疫情控制较好,英、法、意、德、西五国日均新增基本控制在10000人以内,因而经济活动上美国复苏的节奏也慢于后者,美欧十年期国债利率亦在收窄。但从7月底以来,美国新增确诊病例人数再度开始下降,美欧疫情新增确诊人数七日移动平均差开始收窄,因此欧美经济复苏进度的差距进一步扩大的可能性下降。

图8:美欧疫情新增确诊人数七日平均差(人) vs 美元指数 资料来源:WIND,天风证券研究所图9:欧美经济PMI差值与美元指数

资料来源:WIND,天风证券研究所图9:欧美经济PMI差值与美元指数 资料来源:WIND,天风证券研究所

资料来源:WIND,天风证券研究所图10:美欧十年期国债收益率差值与美元指数

资料来源:WIND,天风证券研究所

(2)长期因素:央行资产负债表扩张

以往美元走弱的根本原因是美联储货币宽松的美元流动性外溢之后,非美经济体复苏弹性更大所致,因此美元走势既要看各主要央行相对宽松的程度,也要看美国经济和非美经济体之间的差异。

上一轮美元指数下行周期(2001年-2011年)的底部为72左右,发生在2008年和2011年,当时欧央行并没有像美联储立刻开启全面的量化宽松。美联储在08年金融危机后即开启三轮QE扩表,直到2014年10月美联储退出QE之前,美联储扩表快于其他央行。欧央行在货币政策方面相对保守,直到2015年1月才在德拉吉的坚持下将每个月资产购买额度增到600亿欧元,同时将范围扩大到公共证券领域。

本次新冠疫情以来,欧央行立即跟随美联储开始扩表。美联储资产负债表扩张了约2.8万亿美元,承诺每月购买国债和MBS至少1200亿美元;欧日央行资产负债表扩张速度较慢,欧洲央行资产购买计划下的净购买额为每月200亿欧元,且在年底前进行规模1200亿欧元的临时购买;日本央行实行利率曲线管控,国债购买规模没有限制。因此从主要央行相对宽松的程度来看,美元走弱的程度会低于上一轮。

另外,疫情冲击之下欧美经济虽然都在回暖,但均处于弱势复苏,需求和供应链受影响的情况下,美联储货币外溢性带来的非美经济体反弹也明显较弱,因此从经济体之间增长差异的角度来看,这一轮美元走弱可能表现为中枢震荡回落,理论上低点难以达到上一轮的70。

黄金的金融属性,受益于央行资产负债表扩张带来的流动性泛滥,特别适应于货币宽松、复苏疲弱、温和通胀的环境。美债实际利率(-0.9%~-1.0%)对应到目前的金价水平(1900-2000)也比较合理。

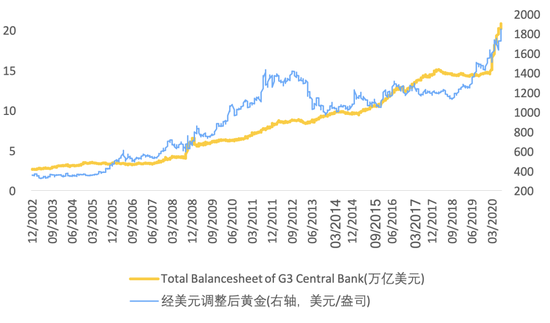

黄金的货币属性,本质是各国货币购买力相对黄金贬值的镜像,这部分价值难以事前衡量。美元只是一个滞后性的标尺,只有当美元真正走弱以后,我们才知道黄金的空间有多大。我们用剔除掉美元影响后的黄金价格对比美日欧央行的资产负债表规模,两者的相关性既包括黄金的金融属性(流动性推动),也包括黄金的货币属性(贬值推动)。从趋势来看,黄金价格落后于央行资产负债表的扩张,中长期仍有上涨空间。

图11:G3资产负债表与经美元调整后黄金

资料来源:Bloomberg,天风证券研究所

三、短期上涨过快之后震荡,中长期逻辑通顺

8月以来,美国疫情新增人数短期见顶回落,对美元指数和实际利率、名义利率的压制减弱;新一轮财政刺激计划落空削弱了流动性预期,因此黄金短期胜率出现回落,触发了止盈抛售。高位调整之后,短期拥挤度有所下降,期货非商业净多头持仓占比回落到了60%-70%分位附近,进入震荡。

中长期来看,通胀预期还未恢复到金融危机后平均水平,且美联储承诺在未来数年维持低利率,并可能在新的政策框架中提高“通胀忍耐度”,后疫情时期全球经济处于低速增长和结构失衡的常态,积极财政会成为主要的政策手段,短期内不会见到财政扩张的拐点,在经济加速复苏回归潜在增速之前,实际利率还将维持负区间和低位。各国央行资产负债表的持续扩张将维持较长时间,甚至可能超过上一次危机后,对于黄金来说中长期逻辑依然通顺。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。