报告摘要

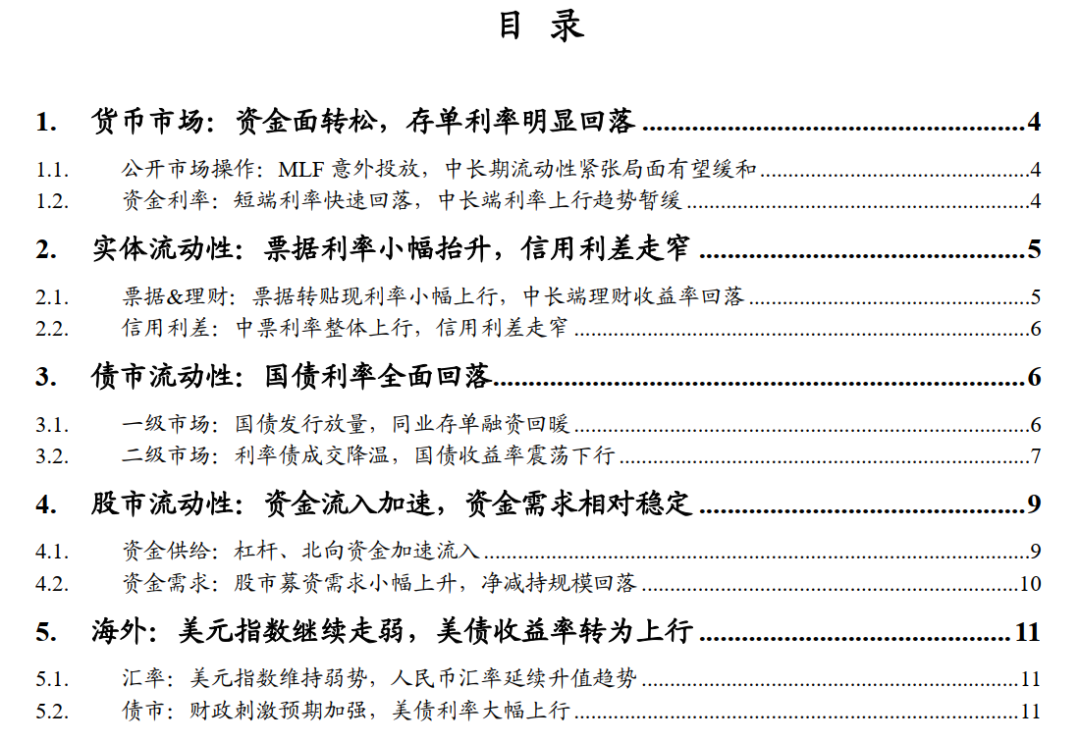

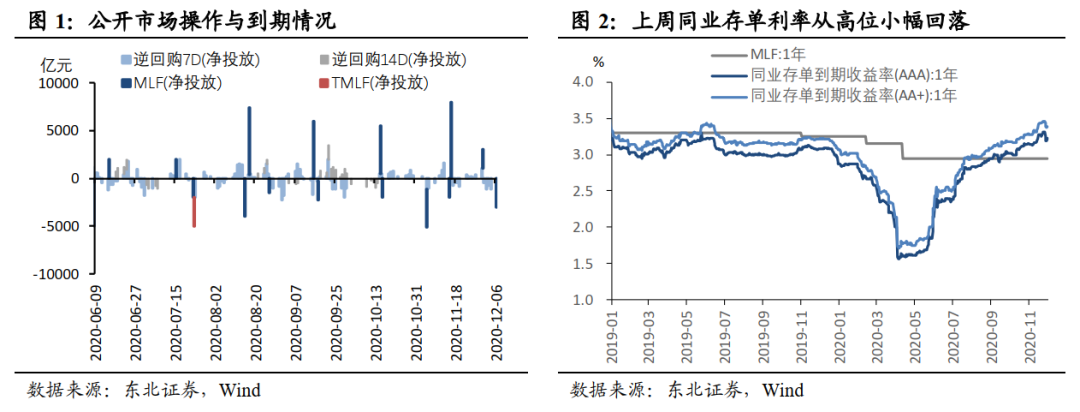

货币市场:上周(11月30日-12月6日),央行单周净回笼300亿元,其中7天逆回购操作净回笼2300亿元,MLF净投放2000亿元。我们认为央行月末意外投放MLF操作,释放出资金面维稳信号,更多在于缓解中长期流动性紧张局面,尤其是近期持续抬升的同业存单利率,防止银行将不断增长的负债端成本转移至贷款利率,也符合央行降低综合融资成本的意图。上周,银行间利率普遍下行,DR007下行33BP至2.04%,3个月AAA同业存单到期收益率下行13BP至3.05%。

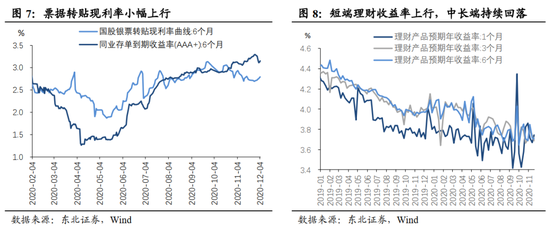

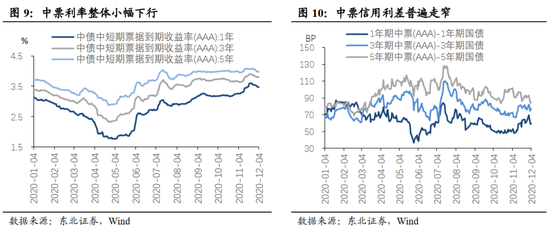

实体经济:上周6个月国股银票转贴现利率较前一周上行9.16BP至2.79%。3个月理财产品收益率下行5.19BP至3.69%。中票利率整体回落,信用利差有所收窄。

债券市场:上周国债发行放量,同业存单融资回暖。上周一11月制造业PMI数据超预期,但受当日央行超预期投放2000亿元MLF影响,银行间资金面明显缓和,周一各期限国债利率同步回落,随后几日小幅震荡上行。其中,1/3/5/7/10年国债收益率较前一周分别下行4.0BP/4.9BP/3.7BP/4.9BP/3.5BP。

往后看,12月份为财政集中投放时期,中长期流动性有望得到缓解,央行本周大额投放MLF也释放出维稳资金面的态度。从短期资金面的角度来看,若后续存单利率得以持续回落,国债上行步伐有望暂缓,迎来短期的交易性机会。但从中长期角度来看,经济复苏步伐仍在延续,PPI同比进入上行通道,明年上半年国债利率仍具备进一步上行的基础。

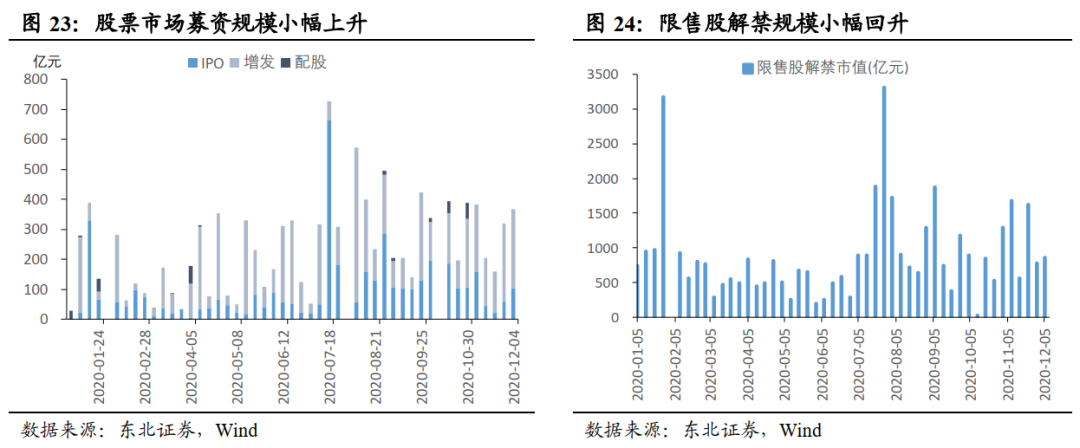

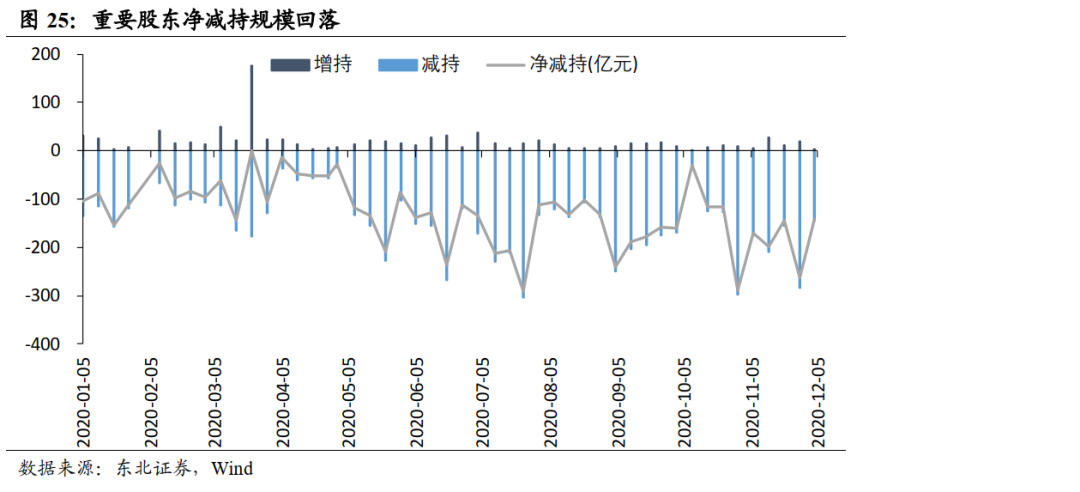

股票市场:上周杠杆、北向资金加速流入,机构资金流入大幅回落。杠杆资金流入177.15亿(环比+108.34亿),北向资金净流入245.40亿(环比+76.90亿),新发偏股型基金203.39亿(环比-541.68亿)。股市募资需求小幅上升,净减持规模回落。重要股东净减持2.86亿(环比-121.38亿),股市募资367.59亿(环比+47.74亿),限售股解禁853.83亿(环比+78.44亿)。

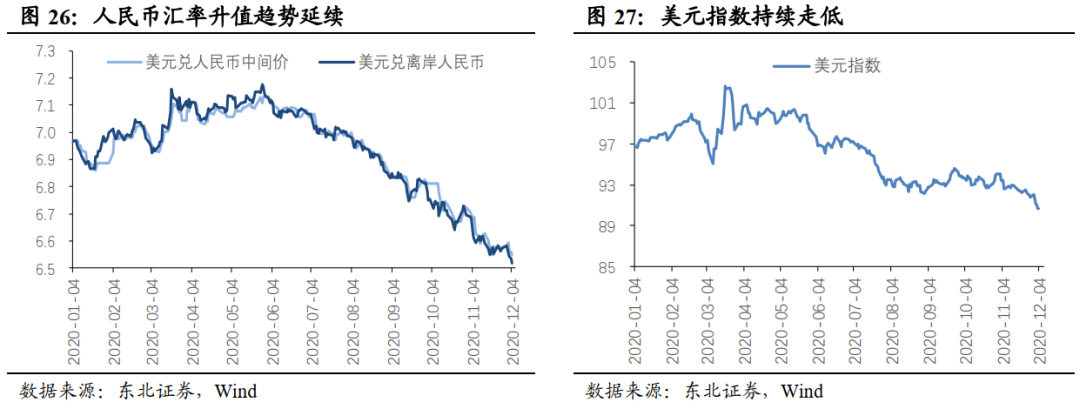

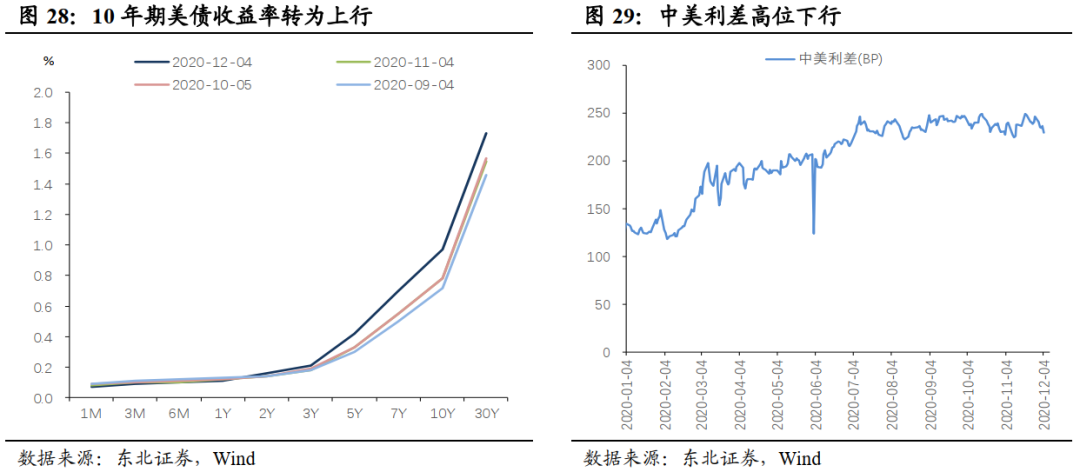

海外市场:上周美元指数继续走弱,人民币汇率延续升值,美元指数收于90.70,较前一周下降1.09,美元兑人民币中间价收于6.55。上周受美国财政刺激推出预期加强影响。同时,油价、铜在内的大宗商品涨幅明显,通胀预期也开始上行,多重因素带动美债利率明显回升。10年期美债利率较前一周上行13BP至0.97%。中美利差较前一周下行16.49BP至229.51BP。

风险提示:海外疫情持续恶化,货币政策进一步收紧。

报告正文

货币市场:资金面转松,存单利率明显回落

1.1.公开市场操作:MLF意外投放,中长期流动性紧张局面有望缓和

上周(11月30日-12月6日),央行单周净回笼300亿元,其中7天逆回购操作净回笼2300亿元,MLF净投放2000亿元。其中,11月30日,央行意外投放2000亿MLF,央行公告称将于12月15日开展中期借贷便利操作(含对12月7日和16日两次MLF到期的一次性续做),具体操作金额将根据市场需求等情况确定。

我们认为央行于月末意外投放MLF操作,释放出资金面维稳信号,更多在于缓解中长期流动性紧张局面,尤其是近期持续抬升的同业存单利率,防止银行将不断增长的负债端成本转移至贷款利率,也符合央行降低综合融资成本的意图。从三季度货币政策执行报告中披露的金融机构加权贷款利率来看,债券市场利率的上行已经影响到了实体的融资成本。

从政府债券来看,预计11月发行规模约在5000-6000亿元左右,净融资规模预计为3000亿元左右,与去年同期基本持平。据财政部数据,截至10月31日,全国地方新增专项债券发行3万5466亿元,除用于支持化解地方中小银行风险部分外,发行进度99.9%。即新增地方债发行步入尾声,剩余发行以置换债为主。国债根据今年2.78万亿中央赤字以及1万亿特别国债计划,12月份剩余发行额度为5000亿元左右,对应到期量为1700亿元。去年12月政府债券净融资额共计3217亿元,则预计今年与去年净融资规模基本相当。

1.2.资金利率:短端利率快速回落,中长端利率上行趋势暂缓

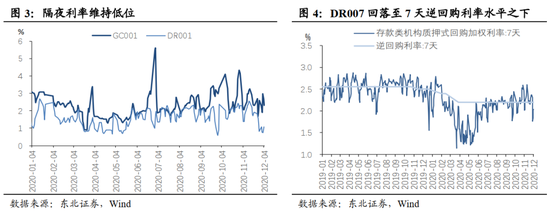

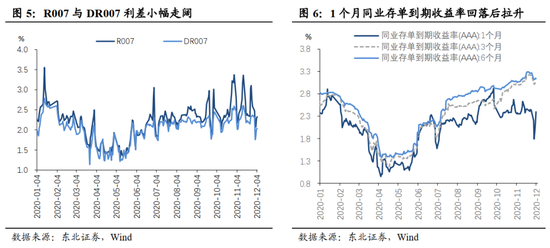

上周受跨月结束、周一MLF大额投放等因素影响,资金面紧张程度得到缓解,银行间短端利率普遍下行。与前一周相比,上周DR001上行26.08BP至1.0786%,GC001下行26.60BP至2.32%。DR007下行33.04BP至2.0372%,R007下行25.80BP至2.3257%,二者利差小幅走阔至28.85BP。

上周中长期利率回落幅度明显。1个月AAA同业存单到期收益率较前一周上行1.87BP至2.3997%、3个月、6个月AAA同业存单到期收益率较前一周分别下行13.45BP、12.36BP至3.0520%、3.1386%

实体流动性:票据利率小幅抬升,信用

利差走窄

2.1. 票据&理财:票据转贴现利率小幅上升,中长端理财收益率回落

上周票据转贴现利率小幅上行。截至12月4日,6个月国股银票转贴现利率较前一周上行9.16BP至2.7942%,同期限AAA+同业存单利率小幅下行14.42BP至3.1526%。

3个月、6个月理财产品收益率小幅下行。截至11月29日,3个月、6个月理财产品收益率分别为3.6883%和3.7073%,较前一周分别下行5.19BP和0.59BP。1个月理财产品收益率为3.7444%,较前一周上行7.47BP。

2.2. 信用利差:中票利率整体上行,信用利差走窄

上周中票利率整体回落,信用利差有所收窄。截至12月4日,1年期、3年期、5年期中票利率分别下行7.53BP、3.27BP,8.98BP,对应国债收益率分别下行3.96BP、4.89BP和3.66BP。上周3年期AAA中票信用利差较上周扩大1.62BP,1年期、5年期中票信用利差较上周分别收窄3.57BP和5.32BP。

债市流动性:国债利率全面回落

3.1. 一级市场:国债发行放量,同业存单融资回暖

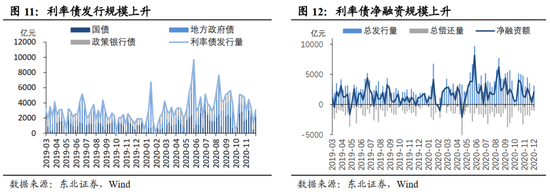

上周国债发行回暖,利率债供给总体上升。上周利率债共发行3079.89亿元,到期997.32亿元,净融资额为2087.57亿元。较前一周相比,发行量环比上升1819.67元,到期环比增加60.23亿元,净融资额环比上升1759.44亿元。分品种来看,上周国债发行2078.40亿元,到期100亿元;地方政府债发行426.49亿元,到期787.32亿元;政策银行债发行575亿元,到期110亿元。下周国债计划发行1740亿元,地方政府债发行100亿元。

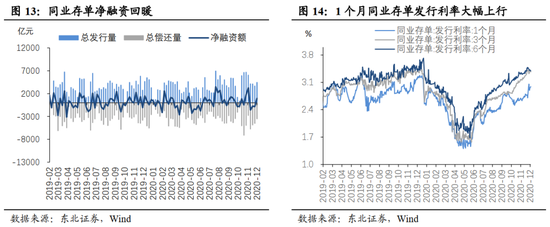

上周同业存单净融资规模回升,短端发行利率明显上行。上周同业存单发行4468.6亿元(环比增加796.5亿元),到期3507.80亿元(环比减少1010.1亿元),净融资为960.80亿元(环比增加1806.6亿元)。截至12月4日,1个月、3个月同业存单发行利率分别较前一周上行24.68BP、0.2BP至2.9528%、3.4173%,6个月同业存单发行利率较前一周下行6.36BP至3.419%。

3.2. 二级市场:利率债成交降温,国债收益率震荡下行

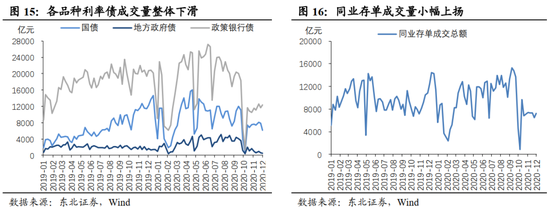

上周利率债成交规模整体下滑,同业存单交易量小幅上扬。上周利率债成交量为19014.03亿元,较前一周成交量环比下降1148.10亿元。分品种来看,上周国债成交6168.93亿元(环比下降1682.56亿元);地方政府债成交507.18亿元(环比下降97.80亿元);政策银行债成交12337.92亿元(环比增加632.26亿元)。上周同业存单成交量为7248.00亿元,相比前一周增加763.30亿元。

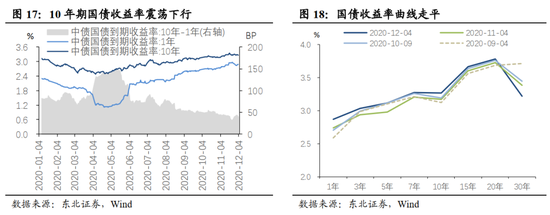

上周一11月制造业PMI数据超预期,生产及新订单指数双双回暖,产出缺口收窄,显示经济复苏态势延续。但受当日央行超预期投放2000亿元MLF影响,银行间资金面明显缓和,周一各期限国债利率同步回落,随后几日小幅震荡上行。截至上周五,1年期、10年期、30年期国债利率收于2.87%、3.27%、3.22%,10Y-1Y期限利差维持在39.43BP,30Y-10Y期限利差跌至-4.43BP。其中,1/3/5/7/10年国债收益率较前一周分别下行4.0BP/4.9BP/3.7BP/4.9BP/3.5BP。

往后看,12月份为财政集中投放时期,中长期流动性有望得到缓解,央行本周大额投放MLF也释放出维稳资金面的态度。从短期资金面的角度来看,若后续存单利率得以持续回落,国债上行步伐有望暂缓,迎来短期的交易性机会。但从中长期角度来看,经济复苏步伐仍在延续,PPI同比进入上行通道,明年上半年国债利率仍具备进一步上行的基础。

股市流动性:资金流入加速,资金需求

相对稳定

4.1. 资金供给:杠杆、北向资金加速流入

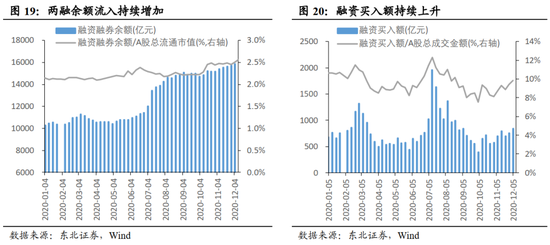

上周杠杆资金加速流入,A股成交规模小幅上升。截止12月5日,融资融券余额增加177.15亿元,流入规模较前一周增加108.34亿元;上周A股流通市值为62.04万亿,较前一周增加0.74万亿;上周融资融券余额占A股流通市值的2.56%。上周日均融资买入额为844.49亿元,较前一周增加92.81亿元;上周A股日均成交额为8582.31亿元,较前一周增加5.93亿元;上周融资买入额占A股成交额的9.84%,环比上升0.43%。

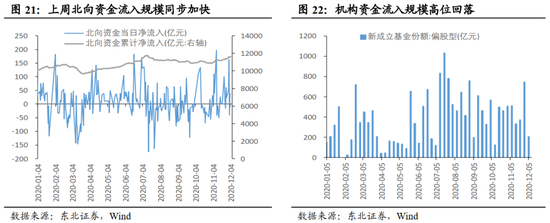

上周北向资金净流入规模同步加速。截至12月4日,北向资金当周净流入245.40亿元,流入规模较前一周增加76.90亿元。除周三净流出之外,其余四日均保持净流入。

上周机构资金流入规模明显回落。上周新发偏股型基金份额203.39亿元,较前一周环比下降541.68亿元。

4.2. 资金需求:股市募资需求小幅上行,净减持规模回落

上周股票市场募资规模小幅上升,其中IPO规模上升幅度最大。上周股票市场募集资金共计367.59亿元,较前一周增加47.74亿元。其中IPO、增发、配股规模分别为102.30亿元、265.29亿元、0亿元,较前一周分别上升40.87亿元、6.87亿元、0亿元。

上周限售股解禁规模小幅回升。上周限售股整体解禁规模为853.83亿元,较前一周增加78.44亿元。预计下周解禁规模回落至840.04亿元。

上周重要股东净减持规模回落。上周重要股东增持2.86亿元,减持144.46亿元,净减持141.60亿元,相比前一周,净减持规模减少121.38亿元。

海外:美元指数继续走弱,美债收益率转

为上行

5.1. 汇率:美元指数维持弱势,人民币汇率延续升值趋势

上周美元指数继续走弱,人民币汇率延续升值。上周美元指数收于90.70,较前一周下降1.09。上周美元兑人民币中间价收于6.5507,累计调升248个基点。

5.2. 债市:财政刺激预期加强,美债利率大幅上行

上周受美国财政刺激推出预期加强,尤其是近期美国疫情持续加重,11月非农就业数据不及预期,进一步推升市场对于财政刺激较快落地的预期。同时,油价、铜在内的大宗商品涨幅明显,通胀预期也开始上行,多重因素带动美债利率明显回升。截至12月4日,美国10年期国债收益率为0.97%,较前一周上行13BP,中美利差较前一周下行16.49BP至229.51BP。

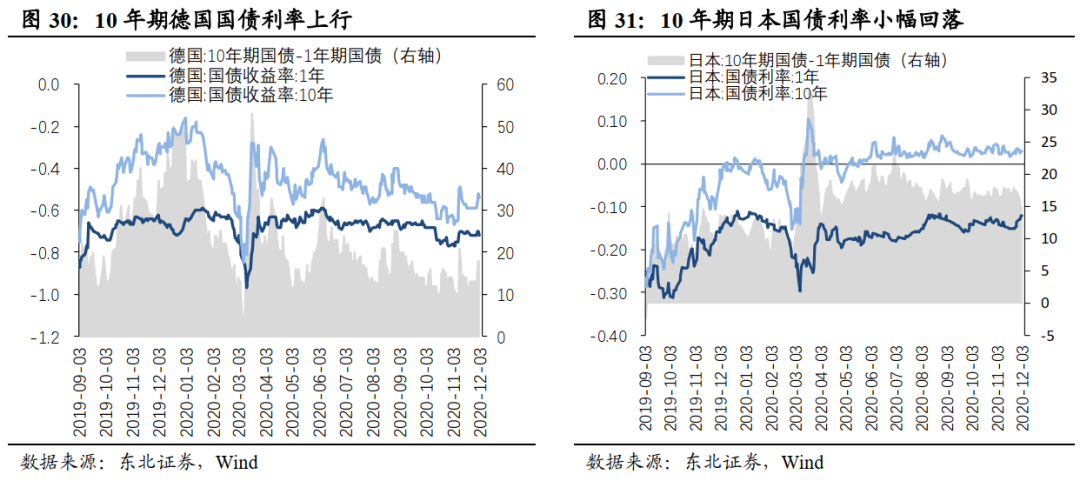

上周德国10年期国债收益率上行,日本10年期国债收益率小幅回落。截至12月3日,德国10年期国债收益率较前一周上行5BP至-0.54%,日本10年期国债收益率较前一周下行0.7BP至0.028%

风险提示:海外疫情持续恶化,货币政策进一步收紧。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。