来源:REITs行业研究

来源:中国财富管理50人论坛、清华金融评论

《通知》和《指引》的发布揭开了公募REITs的序幕,是中国资产证券化发展史上的里程碑。文件在《证券投资基金法》(简称《基金法》)的框架下建立了公募REITs制度,确立了“公募基金+单一基础设施资产支持证券”的公募REITs法律结构。这一结构基本符合现有的《基金法》和《证券公司及基金管理公司子公司资产证券化业务管理规定》,仅需突破公募基金投资比例和投资范围的限制,而无需对基本法律制度进行修改,立法成本最小。但这一选择也存在一些问题需要进一步解决。

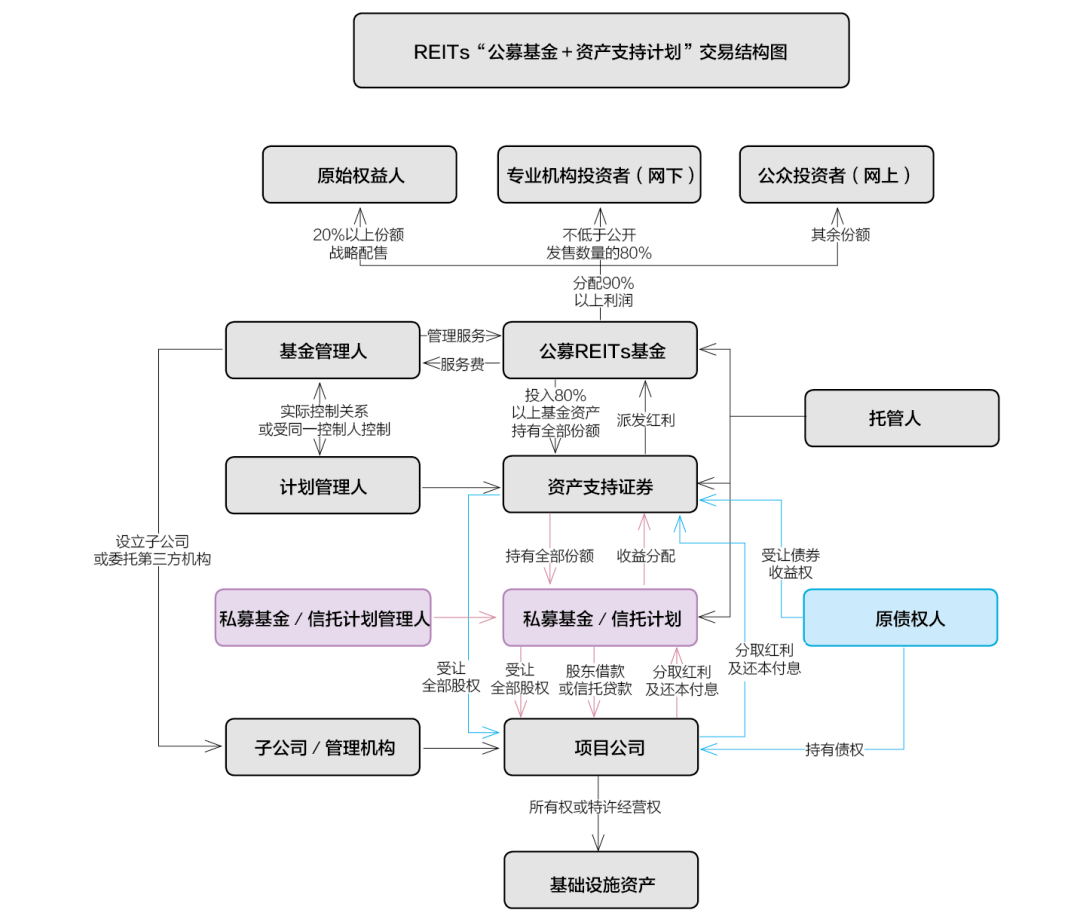

最大的问题是较多的层级使得公募REITs这一金融产品显得结构较为复杂,多层嵌套令投资人难以理解。

图1:产品结构示意图

图1:产品结构示意图在ABS结构中,存在项目公司、SPV甚至双SPV、私募基金、资产支持证券等复杂的法律设计,再加上公募REITs这一层,尤显复杂。多交易层级不但可能使公募REITs管理成本和税收较高,存在收益率逐层摊薄的问题,而且结构涉及多个参与主体,远比普通的证券投资基金复杂,对内部治理的有效性提出了挑战。可以看出,在《指引》中确实也以大量条款压实了基金管理人、托管人和中介服务机构的专业胜任要求、相关责任,甚至要求公募基金和资产支持证券两个管理人为同一实际控制人。

但要使产品简明易懂仍然需要从立法上加以完善,通过法律层面尽量减化公募REITs的内部结构和层级。

目前设计的“公募基金+单一基础设施资产支持证券”的方案主要规避的是资产支持证券(ABS)的公开发行问题和不动产投资信托基金的公开发行问题。

2019年12月28日通过的《证券法》修正案已将资产支持证券(ABS)和资产管理产品列入证券的范围,只是《证券法》的后续章节基本规范的是股票和债券的发行转让,而资产支持证券和资产管理产品的发行上市有不同于股票债券的特点,于是授权国务院按《证券法》的原则制定它们的发行上市办法。这为通过制定法规简化不动产证券化公开募集资金提供了空间。为此建议:

一

提请国务院制定《资产支持证券(ABS)管理条例》和《不动产投资信托基金(REITs)管理条例》

国务院制定《资产支持证券(ABS)管理条例》规范资产支持证券的公开发行和上市,则有稳定现金流的基础设施证券化就具备了条件。非股份公司的基础设施就可以通过设立特殊目的公司(SPV)公开发行证券,在二级市场接受包括机构及公众的投资。《条例》应以《证券法》为上位法,在发行主体、发行条件、申报材料、审核流程、信息披露等方面制定相关条款,并对ABS公开发行的注册事项进行规定,对其发行、交易等相关业务环节的具体内容做出规定。

制定《不动产投资信托基金(REITs)管理条例》。不动产投资信托基金是资产管理产品。《关于金融机构开展资产管理业务的指导意见》(《资产新规》)指出“资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。金融机构为委托人利益履行诚实信用、勤勉尽责义务并收取相应的管理费用,委托人自担投资风险并获得收益。金融机构可以与委托人在合同中事先约定收取合理的业绩报酬,业绩报酬计入管理费,须与产品一一对应并逐个结算,不同产品之间不得相互串用”。不动产投资信托基金符合上述定义,是一种资产管理产品,根据《证券法》的授权也可通过国务院制定《不动产投资信托基金(REITs)管理条例》规范信托基金公开发行上市。各类投资基金均是证券,公募不动产投资信托基金与公募证券投资基金的共同点是公开募集基金份额,由基金管理人管理,独立托管,投资人享受收益并承担风险。但公募证券投资基金只能投资已上市的证券,而不动产投资信托基金专门投资于各类有稳定现金流的不动产。

在《证券法》的框架下设立公募ABS和公募REITs,就是将不动产的资产证券化产品作为两种独立的证券品种在市场上公开发行、交易。公募ABS和公募REITs的产品结构仍将参照目前的资产证券化业务架构,以基础设施等基础资产所产生的现金流为偿付支持。但在强制信息披露、反欺诈、投资者保护、法律责任、监管架构上,公募ABS和公募REITs将直接对接《证券法》的要求,强化持续管理、防控风险,保护持有人利益。

在《证券法》的框架下发行公募ABS和公募REITs,可以解决目前设计的“公募基金+单一基础设施资产支持证券”产品结构复杂的缺点,架构层级减少、管理人责任清晰,也利于穿透监管。

由于公募ABS和公募REITs没有“上市公司”作为载体,而是采取专项资产计划的业务形态和管理人外部管理的方式,无法适用《证券法》中与“上市公司董监高职责义务”相关的条款,相关事项需专门规定。另外,两个《条例》都要对资产主体进行规范,需要通过对管理人和原始权益人的职责义务、投资比例和标的、基础资产标准等事项设立条款。

二

建立不动产基金管理的专业牌照

从功能监管的原则出发,应明确证监会为ABS和REITs公开发行和交易的主监管部门,以《证券法》和《资产支持证券管理条例》、《不动产投资信托基金管理条例》为依据,由证监会制定配套业务规则,对管理人、托管人、原始权益人、资产服务机构、基础资产评估机构等各参与方的职责、尽职调查、计划的投资运作和信息披露等方面进行业务层面的详细规范,依法实施行为监管和功能监管。

金融机构的优势在于具有完备的资本市场运作经验、在投资者保护和信息披露上有完善的架构体系。但不动产投资是非常专业的投资领域,应吸引更多的专业不动产管理和运营主体参与进来。从美国REITs的立法过程来看,也经历了这一融合的过程。1986年美国新税收改革法案拓宽了REITs的投资范围允许REITs进行积极的内部管理后,使得从前主要由金融机构设立REITs的局面发生改变,房地产开发商和运营商开始参与到REITs的组建里来。我们也可以让基础设施的投资管理人和运营主体参与REITs的设立,适时建立不动产基金管理的专业牌照。

三

明确不动产资产证券化业务的税收政策

资产证券化是一项较为复杂的业务,在我国目前的税收制度下,ABS和REITs在产品设立及运营环节均面临较高的税负成本。从境外成熟市场情况看,各国政府均在制定REITs法规的同时,出台了REITs产品设立及运营环节的税收中性政策,确保不存在重复征税的情形。我国应明确公募ABS和REITs的税收中性政策,建立和完善符合我国国情的ABS和REITs税收支持政策体系的基本原则,在产品设立环节考虑免征或递延不动产转让相关的税费、在产品运营期间避免重复征税,并允许ABS和REITs投资者适用优惠税率。

四

逐步扩大公募REITs的试点范围

中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》和证监会发布的《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)是公募资产证券化的有益探索,由于REITs的资产种类较多,可以明确先推动开展基础设施公募REITs试点,根据国家需要和试点情况,由证监会、发改委、住建部等相关部委共商逐步扩大资产类型、试点区域范围等事项。同时希望各相关部委能积极推动国务院《资产支持证券管理条例》和《不动产投资信托基金管理条例》的出台。

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。