2020.11.16-11.20

债市焦点

1. 央行投放8000MLF。RECP正式签署。当日国开10年活跃券收益率下行1BP。

2. 10月经济数据出炉,工增超预期,消费低于预期,工增同比 6.9%,预期6.5%,社零同比4.3%,预期5.2%,固定资产投资同比1.8%,预期1.8%。。当日国开10年活跃券收益率上行1BP。

3. 财政部表示将把2000 亿专项债拨给中小银行用于化解风险。国家领导人召开国常会要求实施扩大内需战略,进一步促进消费。山西省副省长出席金融机构负责人专题会议。当日国开10年活跃券收益率上行2BP。

4. 违约导致债券一级市场取消发行个券数量增加,11月10日至19日之间,共有52只债券取消发行,规模400亿。易纲撰文再论中国金融资产结构及政策含义。当日国开10年活跃券收益率上行4BP。

5. 金融委第四十三次会议召开,研究规范债券市场发展、维护债券市场稳定工作。国家领导人召开经济形势部分地方政府负责人座谈会。当日国开10年活跃券收益率与前一日持平。

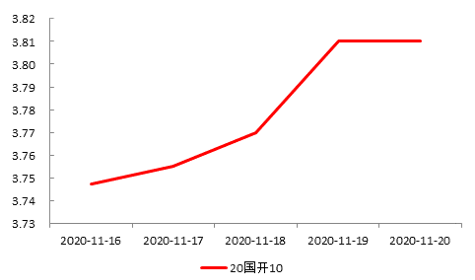

债市走势回顾

上周永煤事件引发的信用风险进一步释放,收益率曲线平坦化上行。违约因素导致的一级市场取消发行个券数量增加,二级市场抛盘增多,央行进行流动性投放的对冲。后续,金融委会议对于市场稳定有积极作用。

上周全周,中债国开 1Y、3Y、5Y、10Y 收益率分别上行15.2BP、11.5BP、5.7BP、6.3BP,收益率曲线进一步平坦化。

图1:国开债 10Y 现券收益率

数据来源:wind,截至2020.11.20

债市策略

1. 近期“永煤”事件发生后,对信用风险的担忧暂时压倒基本面成为债市行情的主导因素。后续,金融委针对以上行为作出打击的表态,信用市场情绪得到缓释。

2. 经济基本方面,截至目前10月份经济金融数据已基本披露完毕,经济恢复情况仍然较好,预期明年一季度的同比复苏增速将创出高点,在近期即将公布的11月份即便有所偏离预期,对市场的影响预计也是波动而非趋势转折。

3. 资金面方面,地方债一级发行压力已结束,但本月资金面并未明显缓解,银行负债端压力也继续推动存单利率处于高位,各类机构提前进行跨年安排的行为可能使得资金面在12月中旬之前都保持略紧张的状态。

4. 近期国内多地出现本土“新冠”病例,冬春期间疫情风险抬头的风险可能对餐饮、服务、消费行业的复苏再度产生负面影响。

后市展望

利率债市场方面,近期信用风险担忧一度影响债市,在官方表态后市场情绪暂时缓解,但信用溢价重估的过程可能仍将继续;基本面经济复苏持续,利率债也尚未获得相对信用债的性价比绝对优势;资金面短期内可能维持偏紧状态;利率债短线内呈区间运行的概率较大。

信用债方面,回顾过去几轮债券市场违约事件来看,在2016年金融去杠杆,过剩行业企业经营及盈利恶化,债券到期压力凸显的背景下发生了 3-4 月的东特钢违约等等一系列信用负面事件,4 月信用债融资随之量缩价跌,信用债二级市场承压推高收益率水平,抵消了当年一季度以来债市的降幅,信用利差在低位上也出现走扩。虽然进入 5 月后收益率逐步回落,但受风险偏好下降影响的信用债供给量收缩以及市场对过剩等高风险行业的规避态度影响时间更长。债市收益率在7月基本恢复到违约事件之前水平。

可转债方面,短期来看,债市面临经济修复延续、通胀维持低位、货币政策稳定、信用扩张速度寻顶的多空博弈,利率趋势性下行的机会仍需等待。盈利有支撑,估值有约束,风格从成长向价值切换。RCEP 协议是近期股市较为重要的事件,是双循环政策的践行。短期来看,将对外贸相关行业有所提振,包括港口航运、跨境电商,以及我国出口比例较高的纺织服装、家具家居。长期来看,制造成本(如铁矿石)的降低将使制造业产业链受益。大类资产中股票的排序仍在债券之前,转债择券方向仍是顺周期和再通胀品种、“十四五”规划标的。重点关注今年受疫情负面冲击较大、明年预期业绩大幅增长,明年预测估值较低的板块,近期梳理出来的是金融(特别是银行)、部分服务业(航空航运、旅游、酒店、影视)。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。