来源:好买臻财VIP

“

好买说:

通过对历年中长期纯债基金的绩效分析,可以发现定开债基相对于非定开债基在收益率表现上确实显著更好,其可能的原因是负债端相对稳定的定开债基在底层配置上可以尽可能降低流动性仓位占比,配置收益率水平更高、久期更长的债券品种。正因此,定开债基在市场调整时往往也将面临更大的波动风险。由于定开债基和非定开债基在收益和波动上的不同表现,两类基金的夏普率表现难分上下,且历年差异较大。但是,在最大回撤上,定开债基和非定开债基的差异总体上并不显著。所以,对于愿意牺牲一定流动性的投资者,定开债基或许是更合适的选择。

”

一般认为,定开债基得益于相对稳定的负债端,在基金流动性管理上面临的压力相对较小,基金经理可以更自主地贯彻实施自己的投资想法,将更多的仓位用于底层资产的配置,表达、验证和实现自己的投资观点和投资业绩目标,相应地降低基金在银行存单、短端利率债、短期融资券及货币基金等高流动性、低收益率资产上的投资比例,从而获得比非定开债基更高的收益。那么,定开债基是否真的在收益表现上高于非定开债基,同时,前者在波动率、最大回撤和夏普率等绩效指标上是否也具有优势,本文将以中长期纯债基金为例,就此展开分析和讨论。

1

业绩表现对比

样本选择上,我们首先剔除摊余成本法债基;其次,考虑以3个月作为债基建仓时间,剔除成立时间在2019年9月30日之后的债基,且历年样本选取时间区间为在上年9月30之后至本年9月30日之前具有完整业绩的基金;再次,为增强可比性,剔除可比区间内有可转债持仓的债基。同时,对存在多个不同份额的基金只保留一个份额。用于对比分析的绩效指标包括2015年至2020年9月30日的历年收益率、波动率、最大回撤和夏普率。从样本数据统计结果看,截至今年9月30日,在符合条件的947只基金中,规模合计2.63万亿,其中非定开债基产品共568只,规模1.40万亿,占比53.17%;定开产品则有379只,规模1.23万亿,占比46.83%。

▼样本数据中定开和非定开中长期纯债基金对应产品数量(只)

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

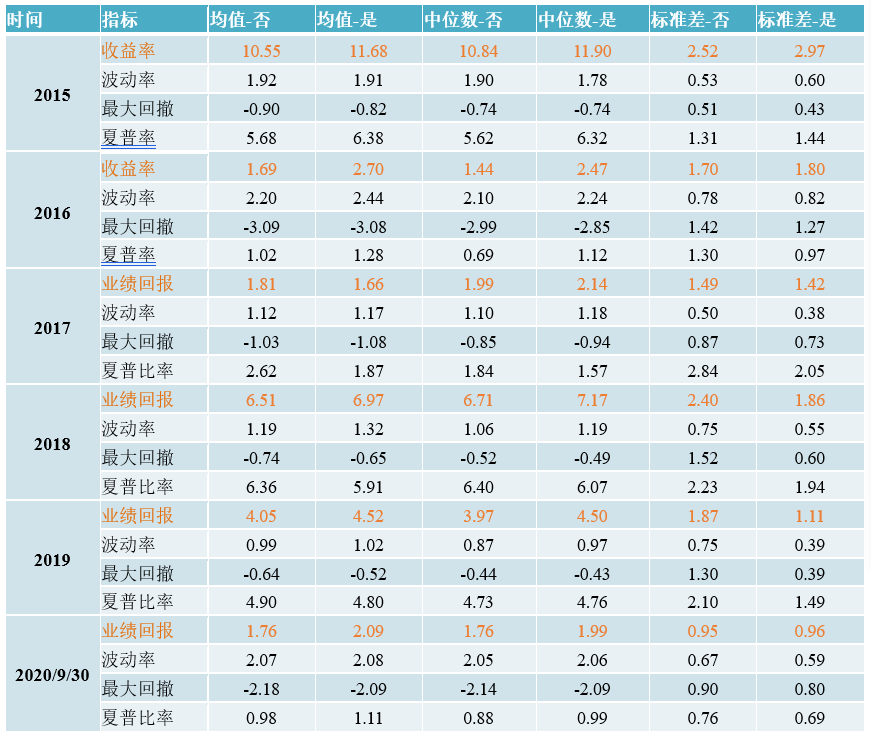

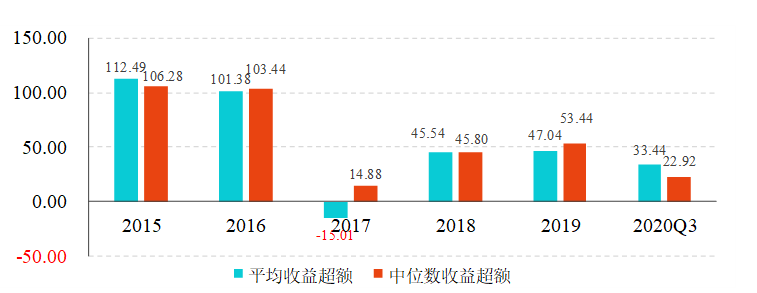

国内债券市场自2015年以来,大致经历了两轮较为完整的牛熊周期,如果从历年债市收益率曲线形态上看,2015年和2018年属于典型的牛市,2016年和2017年为熊市,2019年和今年前三季度债市震荡较为明显。从平均结果看,业绩回报上,除2017年外,定开债基的当年表现均要好于非定开债基,对应超额收益分别为112.49BP、101.38BP、-15.01BP、45.54BP、47.04BP和33.44BP。如果从中位数的收益表现来看,则历年定开债基收益均超过非定开债基。波动率指标看,定开债基的净值波动更为明显,对应的历年平均波动率和中位数波动率也更高,其原因或与两者底层持仓中短久期、高流动性资产的配置差异有关。从最大回撤上看,定开债基的回撤幅度,整体上也要小于非定开债基,但同样地,2017年非定开债基地总体回撤水平更小一些。夏普率指标看,定开债基在2015年、2016年和2020年前三季度地风险后收益表现更好,但在2017年、2018年和2019年则非定开债基表现更优。

▼定开和非定开债基历年业绩表现

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

▼定开债基相对非定开债基历年超额收益表现(BPs)

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

2

显著性检验

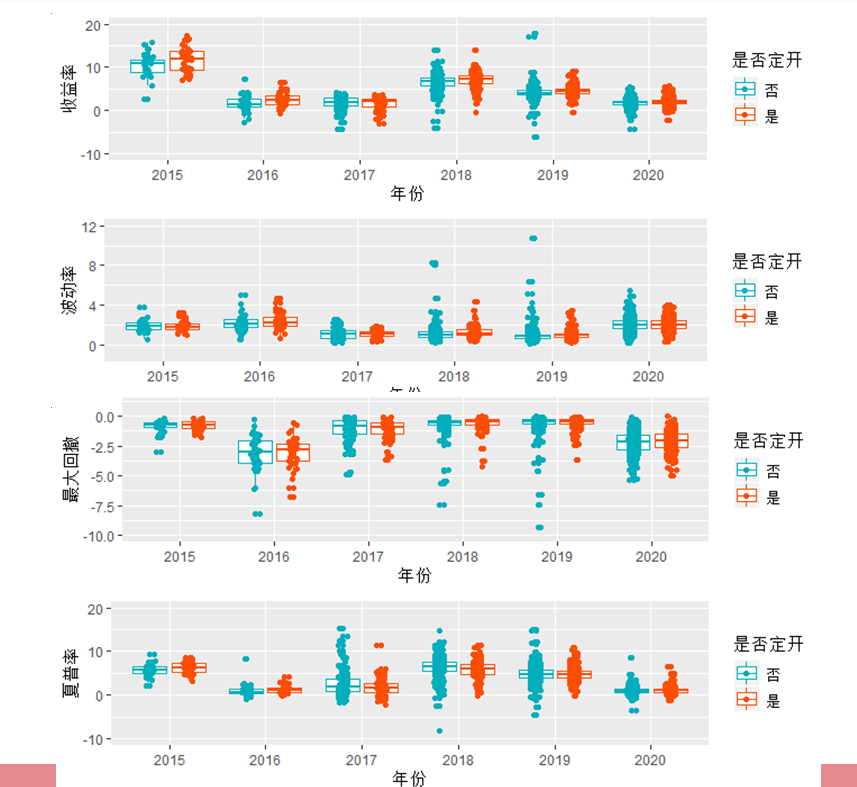

为了检验定开债基和非定开债基在收益率、波动率、最大回撤和夏普率指标表现上是否存在显著性差异,我们采用Wilcoxon[1]秩和检验对2015年以来历年的数据样本进行分析。具体操作中,统计检验选择单侧,同时因涉及到小样本,将采用精确检验。原假设为非定开债基的绩效指标数值大于定开债基,本文显著性水平取0.1。如果统计检验所得的P 值小于0.1,则拒绝原假设,即可以认为定开债基的绩效表现好于非定开债基,且具有统计学意义;而如果P值大于0.1,则结论相反。统计检验之前,通过可视化结果,也可以比较直观地看出定开债基的收益率相对更好,但在波动率、最大回撤和夏普率上的表现则差异不太明显。

▼银行和非银行背景基金经理业绩回报对比

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

从统计检验结果不难看出,在业绩回报上,除了2017年外,其余5个年份及时间区间内,定开债基的收益率均显著高于非定开债基,尤其2016年、2018年、2019年和2020年前三季度,检验结果显著性非常高,对应P值均低于0.01。波动率上,2015年和2020年前三季度,检验结果不显著,无法判断定开债基的波动率水平显著超过非定开债基,但2016~2019年连续4年间,P值均小于0.1,说明定开债基波动率水平高于非定开债基,具有统计学意义。最大回撤上,仅今年前三季度,定开债基的回撤显著超过非定开债基,其余年份两类债基的最大回撤并无明显差异。夏普率的表现上,二者难分伯仲,2015年、2016年和今年前三年季度定开债基夏普率显著高于非定开债基,但2017年和2018年则相反,2019年差异不明显。意味着,从风险后收益角度,定开和非定开债基之间的差异并不稳定。

▼定开和非定开债基历年绩效指标的Wilcoxon秩和检验P值

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

3

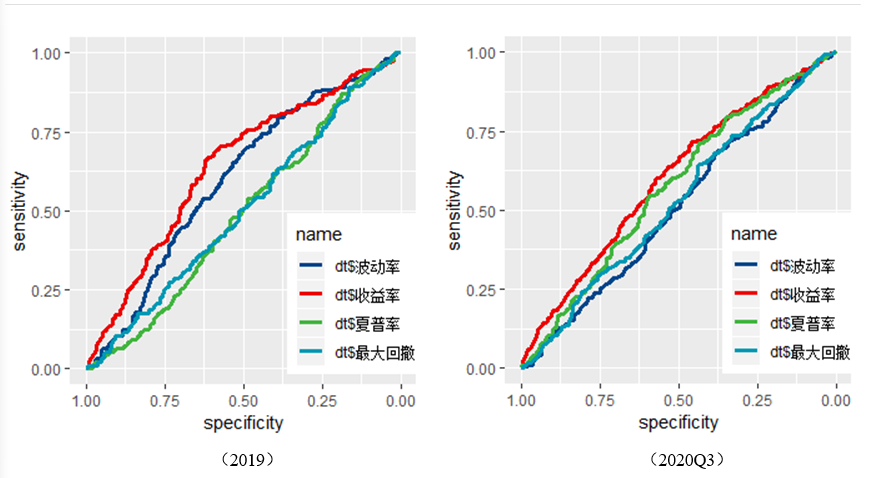

ROC&AUC

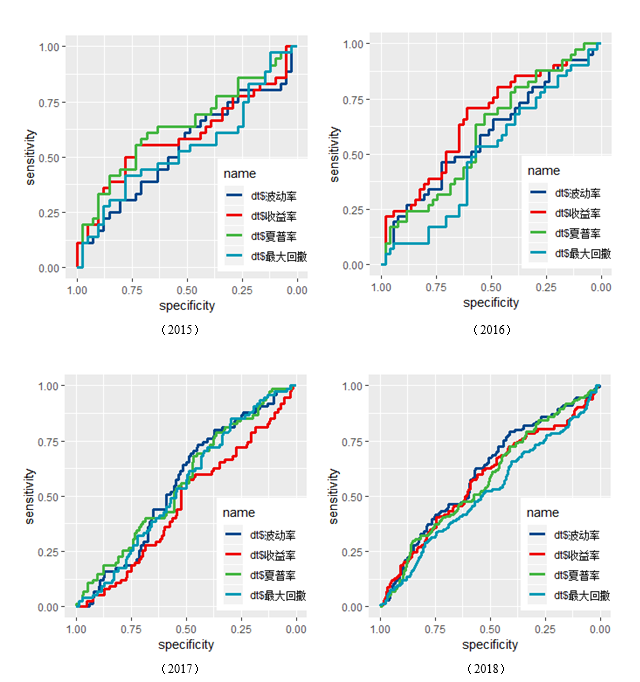

为反向验证定开债基和非定开债基在业绩和绩效表现上的差异,我们尝试借助ROC曲线[1]探索收益率、波动率、最大回撤和夏普率对两类基金的分类效果。ROC曲线下面积(Area under the Curve,简称AUC)越大,表明指标的分类效果越好,当该指标在0.5左右时,一般代表随机情形,即对两种类型债基的识别准确率基本在50%附近,效果往往很差,曲线越靠近左上角则,表明对应的识别效果越好。从历年ROC曲线的图形结果不难看出,除了2017年外,其余年份收益率的区分效果相对较好,前文的显著性检验结果也与此对应。从波动率的ROC曲线看,2018年,尤其2019年的区分效果最好,其他年份效果欠佳或比较一般,该结果也与显著性检验的结果一致。而最大回撤和夏普率的ROC曲线基本都在对角线附近,总体上对两类基金区分效果较差。

▼绩效指标对定开和非定开债基ROC曲线

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

注:sensitivity(灵敏度)表示对定开债基的识别准确率,specificity(特异度)则表示对非定开债基的识别准确率。

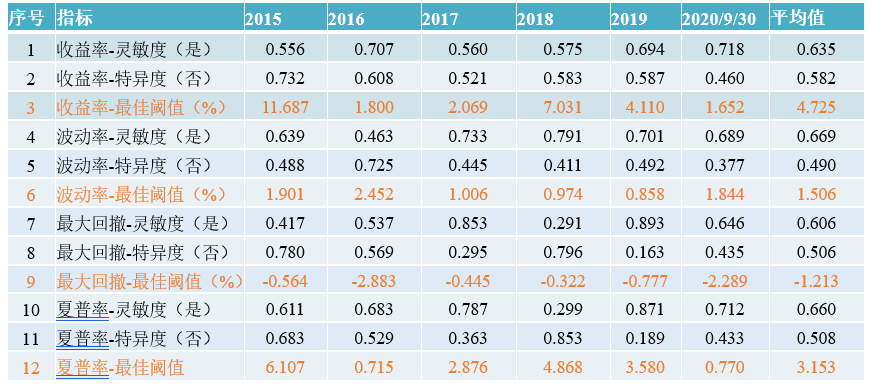

从历年的灵敏度和特异度指标来看,四个指标对定开债基的识别效果总体上要明显好于非定开债基,收益率、波动率、最大回撤和夏普率在各自最佳阈值下,对定开债基识别的平均准确率分别为0.635、0.669、0.606和0.660,不难看出最大回撤的效果相对较差,对于非定开债基的识别的平均准确率分别为0.582、0.490、0.506和0.508,数值上均未能超过0.6,波动率甚至不到0.5。

▼绩效指标对定开和非定开债基灵敏度、特异度和最优阈值

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

从各个绩效指标历年的AUC数值结果看,收益率的平均值为0.591,在4个指标中最高,但同样地可以看到,其2017年的AUC值仅0.468。其次,可以看到夏普率的平均AUC值为0.573,2019年的数值较低。波动率的平均AUC值为0.567历年表现相对均衡,均在0.5以上。最大回撤的平均AUC值最低,仅为0.522。总体上,可以看出,上述结果与前文的显著性检验结果基本一致。

▼绩效指标对定开和非定开债基AUC值

数据来源:Wind、好买基金研究中心

数据时间:2015~2020/9/30

4

总结

通过对历年中长期纯债基金的绩效分析,不难看出定开债基相对于非定开债基在收益率表现上确实显著更好,其可能的原因是负债端相对稳定的定开债基在底层配置上可以尽可能降低流动性仓位占比,配置收益率水平更高、久期更长的债券品种。正因此,定开债基在市场调整时往往也将面临更大的波动风险。由于定开债基和非定开债基在收益和波动上的不同表现,两类基金的夏普率表现难分上下,且历年差异较大。但是,在最大回撤上,定开债基和非定开债基的差异总体上并不显著。对于那些愿意牺牲一定流动性的投资者而言,定开债基或许是更合适的选择。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明

本文件中的信息基于已公开的信息及数据等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件不对特定金融产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

阁下/贵机构一旦选择阅读本文件正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文件正文部分,并立即删除或销毁本文件及其附件(如有)。除本页条款外,本文件其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

扫二维码 领开户福利!

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。