来源:REITs行业研究

作者:安永(中国)企业咨询有限公司战略与交易咨询业务合伙人刘颖

本文来源:安永EY

《公开募集基础设施证券投资基金指引(试行)》(“指引”)对明确要求基金管理人聘请独立的评估机构对持有的基础设施项目进行评估,本文将从多维度解析基础设施项目评估的独特性。

评估方法的选择

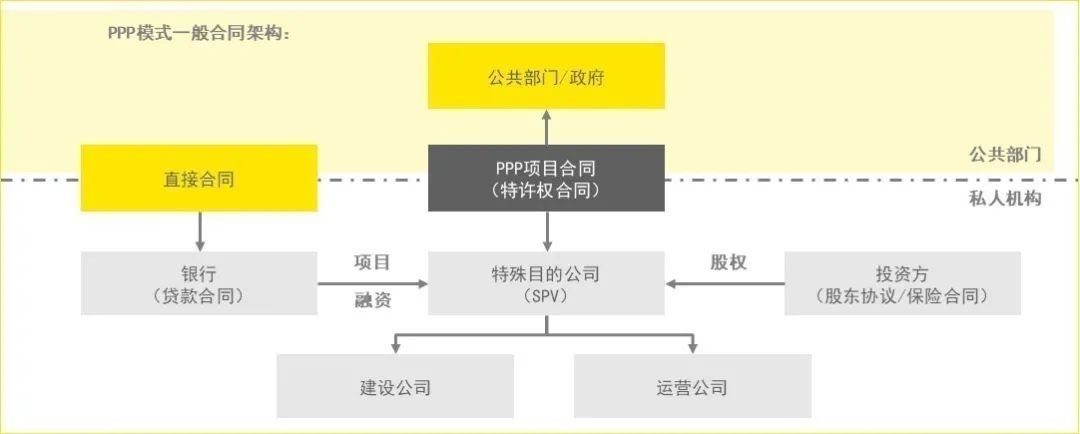

本次优先支持的基础设施行业包括收费公路、水电气热、污水垃圾处理、固废危废处理等通常采用PPP模式的项目。在股权评估的方法选择上,PPP类项目与其他优先支持的仓储物流、产业园区等项目有很大不同。

PPP是英文Public(公共部门)-Private(私人机构)-Partnership(合作伙伴)的缩写。在PPP模式中,公共部门通过政府采购的形式与中标单位组建的特殊目的公司(SPV公司)签定特许合同,由SPV公司负责筹资、建设及经营。SPV一般可获得金融机构贷款。

根据指引,基础设施项目原则上要求运营3年以上,已产生持续、稳定的现金流,主要由市场化运营产生收入而不依赖第三方补贴。就PPP项目而言,评估适用的方法应主要为收益法和市场法,且收益法通常应当作为必选方法。在按照收益法开展工作的过程中,评估师需要特别关注现金流如何合理预测。需要考虑的要点包括:运营收益期、合同约定的各细则条款、支持预测的行业研究报告、历史表现、行业对标分析等方面。对最后一期的收益进行预测时,需要考虑合同移交约定、可回收营运资金和移交过程的成本费用等因素。不需移交的项目或有偿移交的,需要考虑收益期结束资产和补偿的价值。

仓储物流和产业园区类项目公司由于主要持有固定资产类资产,在项目公司层面通常选择资产基础法作为主要的评估方法,通过对底层物流园和产业园采用多种方法进行评估,再对项目公司的各项资产负债进行调整,得到项目公司的股权价值。底层资产的评估,考虑到其可收益性和商业性,可考虑结合采用收益法和市场法。

评估工作中需关注的会计处理难点

收费公路一般以PPP中的建设-运营-移交(BOT)的模式运作,在会计处理上,参考《企业会计准则解释第2号》,在建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用。

基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入。建造合同收入应当按照收取或应收对价的公允价值计量,并分别以下情况在确认收入的同时,确认金融资产或无形资产:

(1)合同规定基础设施建成后的一定期间内,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产的;或在项目公司提供经营服务的收费低于某一限定金额的情况下,合同授予方按照合同规定负责将有关差价补偿给项目公司的,应当在确认收入的同时确认金融资产,并按照《企业会计准则第22号——金融工具确认和计量》的规定处理。

(2)合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,项目公司应当在确认收入的同时确认无形资产。

根据《指引》中第八条第四点的要求:现金流来源合理分散,且主要由市场化运营产生,不依赖第三方补贴等非经常性收入…,收费公路项目最可能确认为大部分无形资产和少部分金融资产。

相关的会计处理,对财务预测的分类和金额具有直接影响。举例来说:一家公司签订了BOT合同,建造一条高速公路,相关的安排如下:

► 建造成本:人民币3亿,全部由股本金承担

► 建造利润:10%

► 建造支付安排:4年,20%,40%,30%,10%

► 运营期:10年

► 路费收入:演示目的,假设每年人民币1亿收入

► 运营维护费:每年人民币1千万

► 大修成本:第十年人民币1亿

► 税率:0%

► 股利分配:尽可能分配

按以上安排,全部确认为无形资产,会计处理演示如下:

其中,收入可分解如下:

成本可分解如下:

其中,大修成本的会计处理为

可以看出,对成本的合理合规的分类有助于对其性质进行分析及合理预测。无形资产方面,运营成本与收入预测有一定的关系,摊销值与期初确认的无形资产入账金额有关,而大修成本和每年大修费用计提的关系会影响现金流的计算。至于同时有政府补贴,但是以市场收入为主的高速公路项目,还需要考虑期初分别辨认无形资产和金融资产,以及计算金融资产有效利率,以计算每期金融资产的利息费用。

评估工作中需关注的评估价值基础、所得税和折现率难点

根据《指引》,评估机构需要对拟持有的基础设施项目进行评估。根据前文理解,特殊目的载体应取得基础设施项目的完全所有权或经营权利。安永理解,被评估标的可以是项目公司股权或特许经营权无形资产。初始评估为申请注册基础设施基金前,且项目正常稳定运营,评估报告主要用于信息首次披露。

从评估价值基础来看,公允价值或市场价值是最为恰当的价值基础。

从所得税来看,在对项目公司股权进行评估时,应当考虑项目公司作为经营主体,需要正常缴纳所得税。

从折现率来看,考虑到在公允价值/市场价值的框架下,加权资本成本最能合理的反映市场参与者的风险偏好,采用收益法的企业自由现金流和加权资本成本进行折现应当是首选的方法。

结语

公募REITs的项目实施过程中,基金管理人需要聘请评估公司对项目公司的股权进行评估,在评估过程中,需要根据基础设施项目类型的不同进行不同的评估方法的选择,对于基于建造合同产生的收入分类也要根据会计进行较为复杂的处理,更需要关注相关评估价值基础、所得税和折现率难点。评估专业机构需要具备丰富的基础设施行业经验、评估经验,以及对会计准则有深入的理解。

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。