作者| 秦晓彤

支付宝,似乎越来越成为大众购买各类金融产品的首选。

坐拥十亿量级的客户,内嵌于人们生活的方方面面,支付宝已经不止于简单的互联网与支付,而开始真正影响大众生活。

但在支付宝平台上,一些金融产品的宣传介绍难免给人“意外“、“遮掩”之感。一些传统公司官网、或者其他互联网平台上都标注明确的关键信息,在支付宝上却很难找到,甚至需要翻页、点击、深入查找。

面对庞大的客户体量和参差不齐的客户理财水平,支付宝真的做到位了吗?

01

“深藏不露”的免责条款

银行卡被盗,是很令人烦心的事情。为此,支付宝上就“贴心”提供了“银行卡安全险”,介绍页面最上方写着“保障名下所有银行卡”、“银行卡被盗即赔”。

在具体介绍页面,介绍了5大保障,包括:银行账户被盗、银行卡丢失被抢、ATM取款被胁迫、银行默认开通免密副卡、pos机盗制卡。

简单一看,普通人能想到的常见问题,似乎都已经保障了。

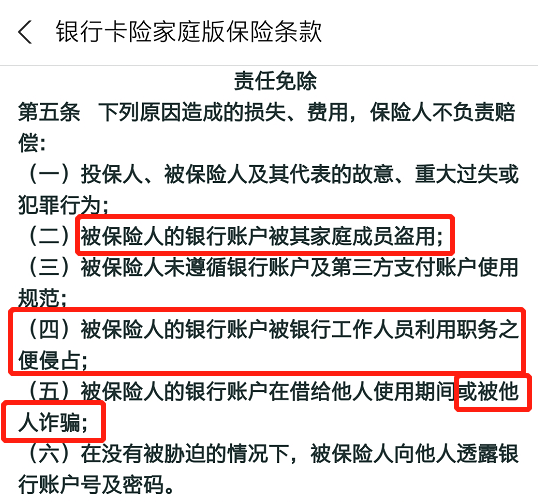

但是,如果点开具体的保险条款会发现,其中责任免除的部分提到了几种情况,被保险人的银行账户被其家庭成员盗用;被保险人的银行账户被银行工作人员利用职务之便侵占;被保险人的银行账户……被他人诈骗等。

类似的陈述并非支付宝平台上的保险产品独有,但对比某头部保险公司官网的布局,支付宝的责任免除条款就格外“隐蔽”。

支付宝上产品的免责条款需要单独点开介绍页面“保险条款”小字后才能查到。而在传统保险公司官网上,产品介绍页面就会明确标注(见下图),后者显然更容易被普通用户看到。

02

“千人千面”的收益率

另外,在年金产品的投资上,一些产品细节的展示也很让人费解。

比如,支付宝理财页面的“家庭必备保障”栏目,有一个“小金猪资产计划”最近吸引了一些投资者的关注。

点进产品页会发现,这是一个叫“小金猪资产计划年金”的产品。在其产品页面,能够看到一些显著的关键词,包括:“最高5.75%单利”、“零风险”、“100%领”。

且不说收益率,零风险这个产品措辞,本身就很让人觉得有风险。

接下来令人摸不着头脑的细节还有很多。

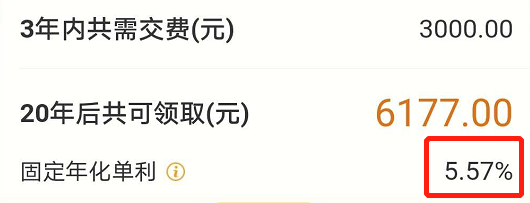

首先,“最高5.75%单利”到底是啥意思?

先不说有多少人能区分“单利”和“复利”。更关键的是,利率到底是多少?

以笔者打开的页面看,显示的固定年化单利是5.58%。而几乎同时,另一位客户的页面,同样的位置显示的是5.57%,还有客户显示5.6%。

同样的投入金额、同样的投入年限、同样的提取要求,不同的人不同的收益率,差异究竟是什么原因?难道是看人下菜碟么?

这样的不同是因为客户的情况、资产背景不同,还是其他原因?

为什么产品页面不清楚标注“保险”字样?

为什么不同的客户页面展示的收益率是不同的?

03

零风险产品到底有没有风险

除了“单利”这样的词汇外,上述资管计划的一些措辞读来都让人感觉疑问重重,仿佛在测试阅读能力一般。

比如,所谓的“100%领”是什么意思?

是什么的100%?“领”是啥意思?是保本么?是退款么?还是领什么其他东西?

更加让人胆战心惊的是——突出标注的“零风险”。

从“立即投保”的按钮、“年金”这样的关键词、以及“承保保险公司”等字样,可以发现这是一款保险公司提供的“年金保险”。

对于一个保险产品,拿不回预期中的本金加收益的概率始终是存在的,比如客户申请提前解除合同时,比如触及免责条款时。

当遭遇这种情况时,客户资产算不算遇到风险?

此外,相关免责条款和保险条款还提到了下列情形:

比如,犹豫期(此款产品犹豫期为15天)后申请解除合同:自收到解除合同申请书之日起30日内退还合同当时的现金价值;

因被保险人酒后驾驶、无有效驾驶证驾驶或驾驶无有效行驶证的机动车导致被保险人身故的,合同终止,向其他权利人退还合同当时的现金价值;

……

至于现金价值是多少?保险条款只介绍到,一般指保单所具有的价值,通常体现为解除合同时,公司退还的那部分金额。

(值得一提的是,只有在选择了“立即投保”按钮,再了解了“免责条款及犹豫期”后,确认信息的页面,才可以通过点击“保险条款”,看到一些细节。说起来,这款产品的免责条款,倒是单开了一个页面。)

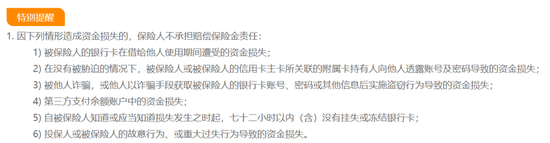

投资者急需用钱,申请解除合同,是一个较为常见的可能性。同样是投资者可能资金提前需要使用的问题。某第三方保险销售平台的一款年金保险销售页面上,相关信息是作为常见问题明确列示的(见下图)。

不论产品具体设置如何,这样的答复显然更为清晰。

扫二维码 3分钟开户 紧抓股市暴涨行情!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。