媒体关注

对于资本市场新贵,“逆势增长”“对抗周期”一度成为媒体对美的置业2019年业绩总结的关键词。

在2019年进入房企“千亿俱乐部”后,美的置业又提交了2020上半年的高分成绩单:截止今年上半年,美的置业收入为209.37亿元人民币(单位下同),同比上升47.5%;核心净利润增加24.7%至23.57亿元。

业绩增长的同时,美的置业也能很好控制其有息负债规模增速,及有效降低净负债率。根据该公司过去三年的年报数据,美的置业的净负债率分别为118.9%、97.4%、89.0% ,2020年上半年该项数据为86.8%,降杠杆成效显著。此外,美的置业的发债利率及加权平均融资成本均降至历史新低。

美的置业也曾在接受记者采访时对负债率进行了进一步的解读,表示,“房企的负债总额中包含了大量的应收账款,谈负债总额是没有意义的”,对房企而言,扣除预收账款后的资产负债率则是更为真实的指标。美的置业负债水平三年连续下降,2019年扣除应收账款后的资产负债率仅为53.5%,处于行业中位数和健康水平。

在融资环境及政策趋紧的背景下,降杠杆无疑成了房地产行业的大趋势。因此,把数据做得“漂亮”无疑是一种“政策正确”,但在表面的负债率数字背后,越来越多的房企开始通过“隐形债务”来环节资金压力,美的置业就是其中之一。

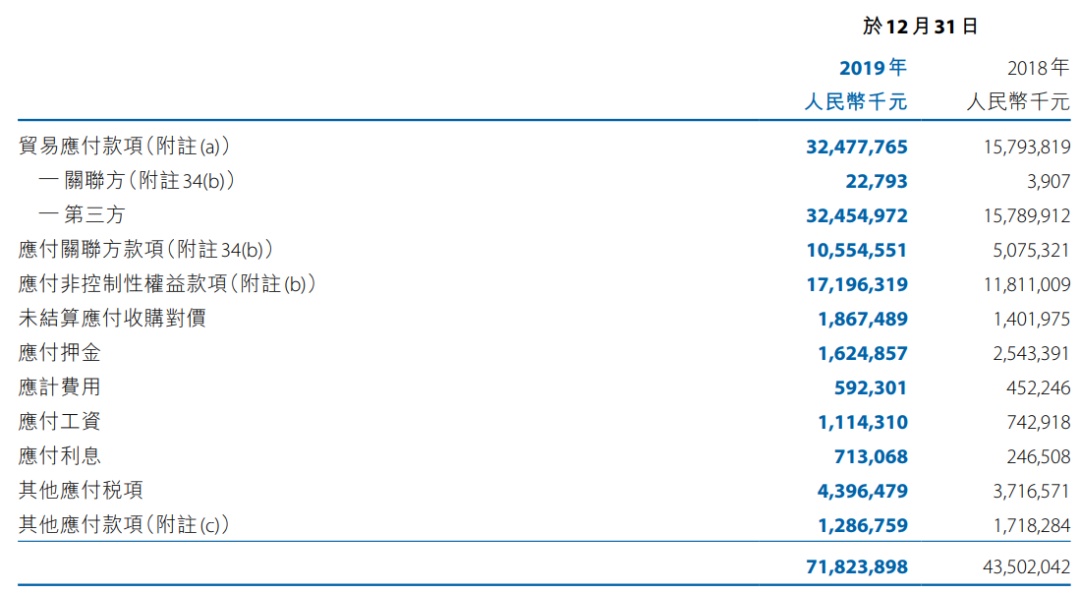

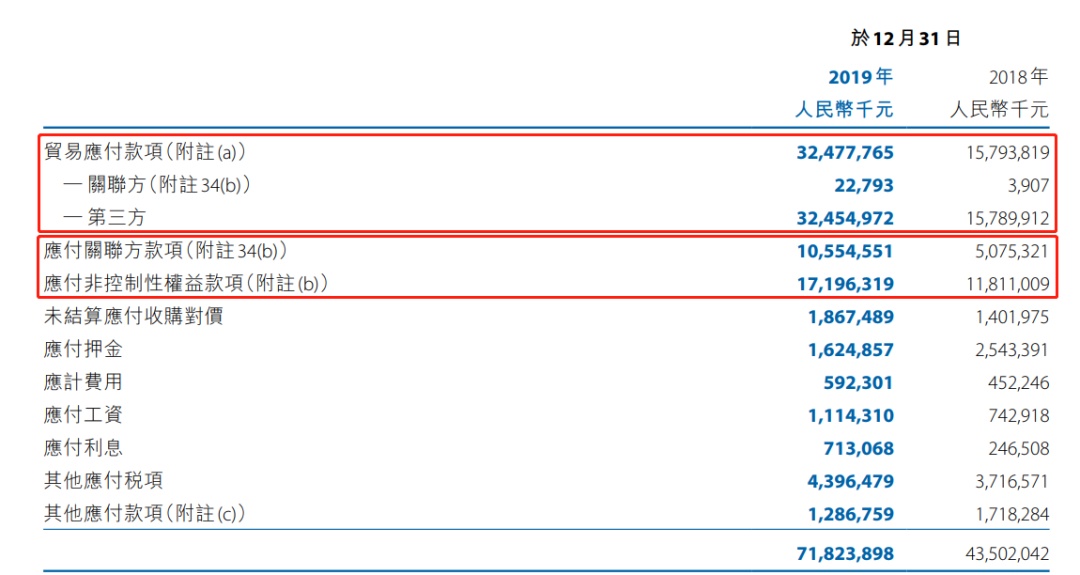

所谓的隐形债务,主要由无息资金构成,在财报科目中更多归类于“贸易及其他应付款”一栏。该款项并不计入房企的有息负债,因此能成为优化负债率的有效手段。与股权、债权等外部融资所形成的债务相比,应付款的特点在于既可以减少资金成本、提高企业ROE水平,同时有助于调整的债务结构。

但是,“隐形债务”的增加可能会但也可能会导致偿债能力虚高的现象,而房企对该款项的偿还也会影响到企业的流动性,同样考验房企的偿债能力和项目的周转能力。中访网通过分析美的置业“贸易及其他应付款”发现,作为上市没多久的房企,在跻身“千亿俱乐部”的同时还能有效改善净负债率指标,其“隐形债务”呈现明显上升趋势。

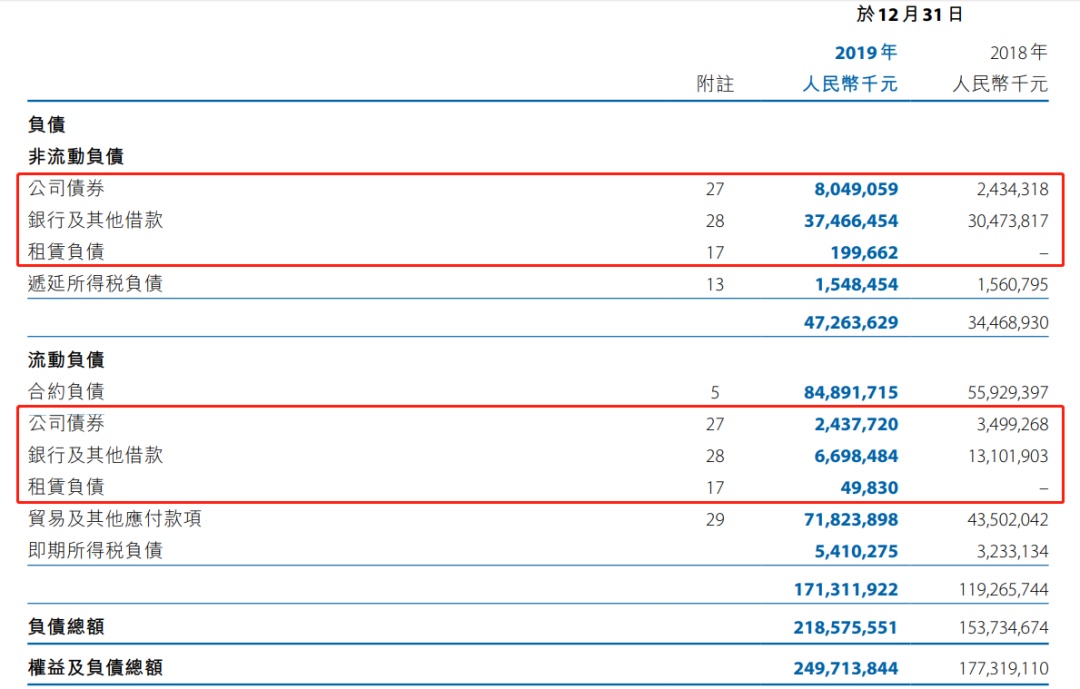

从美的置业最新的年报数据可以看出,其2019年无息债务共计718.2亿元,较2018年的435亿元大幅增长了约65%。同时,美的置业2019年的有息负债(债券、银行借款及租赁)合计为549亿元,同比增长近11%,低于无息负债的增长。经计算发现,2019年美的置业的无息债务比高达130.8%,远高于2018年的87.9%。

值得注意的是,在“贸易及其他应付款”中,美的置业的贸易应付款项为324.8亿元,应付往来款则为177.5亿元。通过计算与有息负债的比值可以得出,2019年美的置业的贸易应付比及合作代付比分别高达59.2%及50.5%,前者可以反应贸易应付债务压力,后者则反映合作杠杆带来的债务风险。

对此,克而瑞地产研究分析称,新上市房企的无息债务中,应付合营联营等关联方及其他往来资金比例基本占据主导,所形成的债务压力呈上升趋势。合作待付比超过50%以上的新上市公司还处于规模快速上升阶段,借助合作开发是实现规模扩张的重要途径,由于合作项目的不断增加,产生的应付债务压力也较大。

据悉,应付往来款也是房企筹资的重要体现,主要包括应付合营联营及关联方公司款项、应付少数股东权益款等,这类应付款一般都是合作方投资,也是房企借助无息杠杆扩张的有效渠道。不过,需要注意的是,合作开发是“明股实债”的重要实现形式,需要警惕借助合作开发之名、实则“明股实债”融资的现象。

从美的置业相对适中的净负债率及较高的“隐形债务”来看,其或可归类于克而瑞地产样本中的“隐性激进型”,即其经营性融资依赖性大,借助无息杠杆优化财务指标。据悉,这类房企表面来看财务策略低调稳健,实则通过较大负荷的无息债务促进经营发展。

从前段时间美的置业同时踩到监管部门“两道红线”(剔除预收账款资产负债率为70%、净负债率为100%、货币短债比为1)不难看出,继续增加杠杆并非上策,但想继续保持增长势头又需要资金支持,于是,“隐形债务”或成为美的置业现阶段最优的加杠杆的手段。

本文首发于微信公众号:中访网原创。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。