摘要:

一、从现在到明年上半年,我们认为主要是一个全球从疫情中逐步恢复的过程。接近于今年受疫情冲击过程的逆过程。

二、社融-名义GDP增速差将从历史高位快速回到历史低位。即使货币政策不收紧,也会有一个金融体系富裕流动性逐步流入实体的过程。

三、反映在资产价格上,会进一步推动从“脱实向虚”转向“脱虚向实”。和政策驱动形成的社融-名义GDP回落(18年)相比,这一轮实体驱动的过程会更加温和。

四、对经济增长仍然看法乐观。全球经济增长将受到“疫苗落地”和“放水滞后红利”的共同驱动。预计疫苗落地将降低宏观体系的不确定性,从而提高边际消费倾向。目前海外储蓄水平处于历史高位,边际消费倾向的抬升对驱动消费改善的意义将比较明显。国内增长方面,将从地产+基建驱动逐渐向消费+外需驱动转化。

五、经济政策面临再平衡的压力。过去几年两个偏中期的政策导向,一是逐步提高消费在国民经济中的占比,二是稳住宏观杠杆率。由于今年应对疫情的突然冲击,需要极为积极的短周期政策。结果是显著抬升了宏观杠杆率,消费对经济增长的拉动大幅回落。随着疫苗落地,疫情退去,上述两大方向要重回正轨,无疑政策面临再平衡的压力。

六、资产估值处于相对高位,需降低预期收益。今年总体是个宏观经济相对偏弱,流动性宽松的环境,目前资产估值普遍偏高。由于流动性宽松已经普遍推升了资产估值,这意味着在接下来半年时间,股债都面临降低预期收益水平的问题。估值结合宏观环境来看策略,接下来两个季度需要更为关注策略的防御性。结构来看,对流动性依赖度偏强的资产可能会逆风,而受益于经济增长改善的资产会相对有利。

正文:

半年是我们在考虑资产配置的过程中比较重视的时间窗口,且目前即将迎来四季度,在考虑四季度资产配置的时候,不仅需要考虑四季度的宏观和市场环境,也应开始展望明年的情况,所以我们将针对未来两个季度进行分析。

从现在到明年上半年,我们认为主要是一个全球从疫情中逐步恢复的过程。接近于今年受疫情冲击过程的逆过程。决定恢复节奏的核心因素之一将是疫苗的研发和效果。即使货币政策不收紧,也会有一个金融体系富裕的流动性逐步流入实体的过程,反映在资产价格上,会进一步推动从“脱实向虚”转向“脱虚向实”。

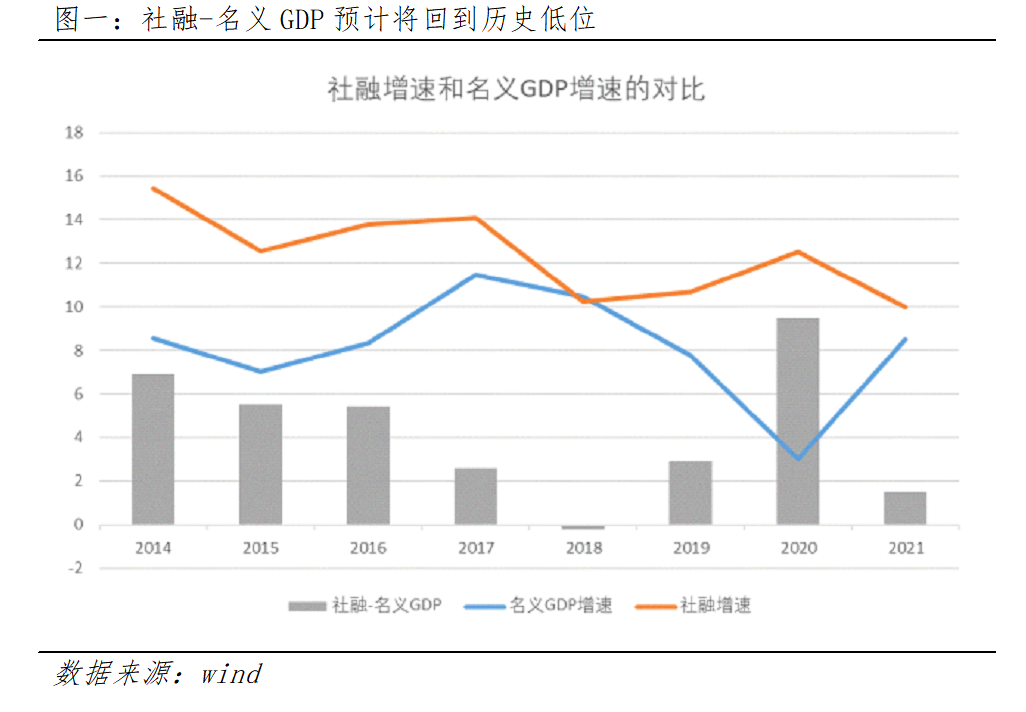

社融-名义GDP增速差将从历史高位回到历史低位

社融-名义GDP是我们在思考资产灵活配置策略时,非常重视的一个指标,在今年进行资产配置的过程中,也给了我们非常多的启发。在预测明年宏观数据的过程中,即使不考虑政策层面有可能收缩,假设明年社融还能达到30万亿,社融-名义GDP增速仍然会有非常明显的回落,将会回到历史极低水平(仅仅略高于18年)。即使不考虑政策收缩的可能性,随着实体经济的进一步修复,金融体系的富裕的流动性也会逐步消失,对应于资产价格“脱虚向实”的特征。但和以往(如18年)政策收紧形成的社融-名义GDP回落相比,我们认为这一次偏实体改善驱动的“脱虚向实”会更加温和。

经济增长方面,消费有望接力地产、基建

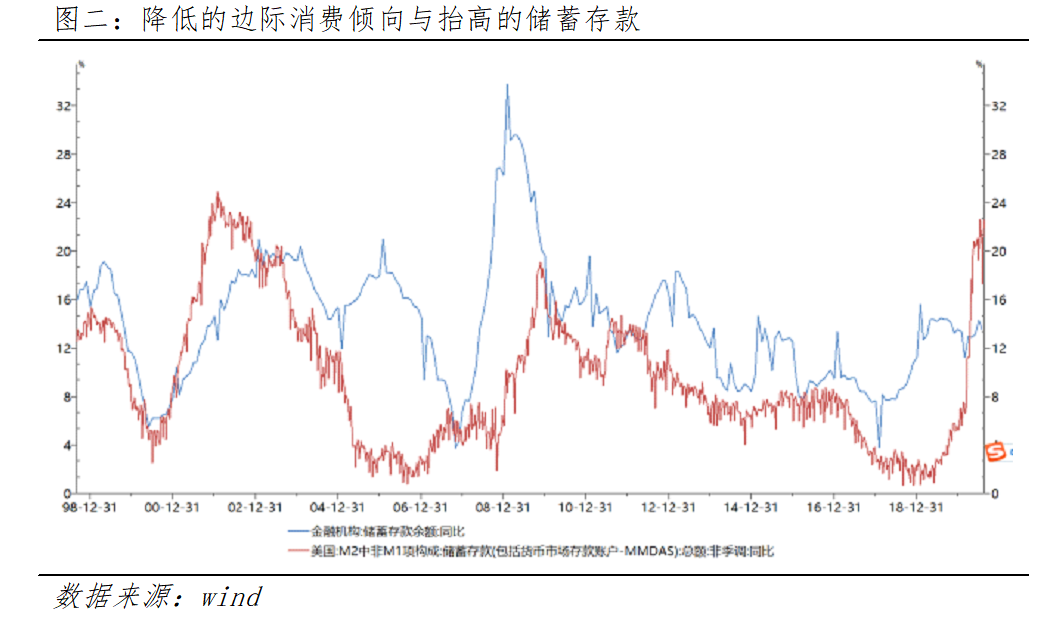

我们认为疫苗落地将改善居民消费倾向,明年消费的改善有望接力拉动经济增长。今年经济修复的过程有比较明显的政策驱动特征,社融的扩张伴随地产和基建投资增速的上行,对经济形成了比较明显的驱动。消费整体比较低迷,一方面是居民就业和收入受到疫情的影响。另一方面疫情带来的不确定性降低了居民消费倾向。

目前在就业层面,根据统计局和中采的数据,建筑业对新增就业的吸纳比较明显,近六个月建筑业PMI从业人员分项一致保持在53以上。目前城镇就业和农民工务工人数都在不断改善,目前城镇失业率已经从6.2%回落到5.7%,城市农民工人数从1.2万人回升到1.8万人,基本回到正常水平。

消费倾向的下降导致了储蓄存款的增加,这一点在美国格外明显,我们发现危机的发生(00年、08年)往往都伴随着储蓄存款的显著扩张,之后储蓄存款的回落伴随经济的逐步恢复。

我们认为接下来疫苗最为明显的影响将是降低疫情的不确定性,提高居民的边际消费倾向,将抬高M1的增速,带来消费的改善。预计海外将更加明显。从历史来看,消费也会规律性的略滞后于社融和地产,我们判断明年消费的改善将接力今年的地产和基建,继续形成经济的上行动力。

政策仍然有再平衡的压力

疫情冲击后,我国经济恢复较快,一方面是疫情防控工作到位,另一方面是宽松的政策形成了信用扩张,带动固定资产投资增速抬升。这是宏观政策应对疫情冲击的短周期调控方式。中期来看,政策层面仍然面临再平衡的压力。

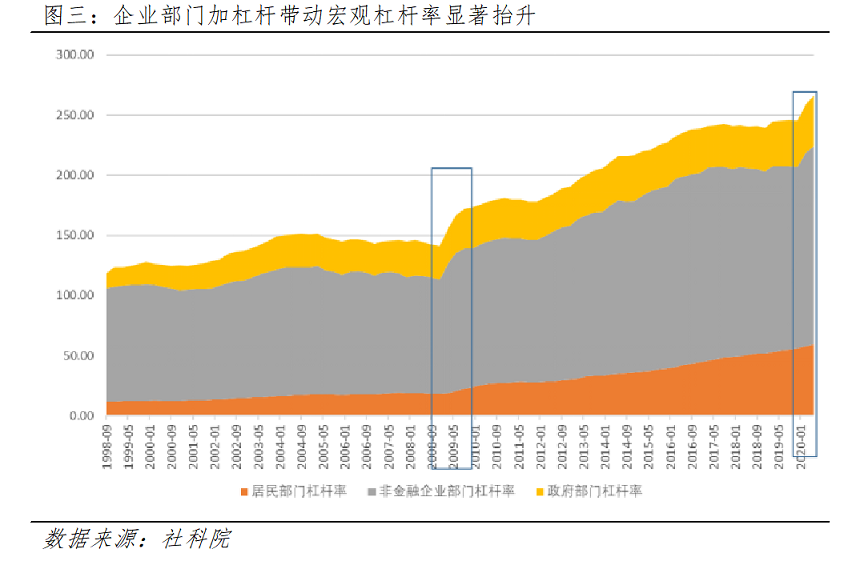

一是政策面临从加杠杆回到稳杠杆的压力。根据社科院的杠杆率数据,今年实体部门杠杆率从245.4%大幅提高到266.4%,提高了21%。这种杠杆率抬升的节奏已经接近于09年上半年杠杆提高最快的时期,09年上半年杠杆率从141.2%提高到166.6%,提高了25.4%。分部门来看主要是企业部门杠杆抬升明显,从151.3%提高到164.4%,提高了13.1%,是今年杠杆率抬升的主要原因。如果货币、财政等总量政策持续积极,难免会出现杠杆率持续攀升的风险,进而形成金融体系和债务体系的风险。所以接下来随着疫情的消退,政策大基调上面临从加杠杆到稳杠杆的再平衡。

二是政策面临从投资驱动向消费驱动的再平衡。这和从加杠杆到稳杠杆是一枚硬币的两面,一个是资产端,另一个是负债端。近几年以来,宏观层面非常重要的政策导向是增加消费在国民经济中的占比,从而降低经济对固定资产投资和外需的依赖性。但今年情况比较特别,为了应对疫情冲击,货币政策宽松,财政政策非常积极,财政赤字显著增加,经济增长对投资的依赖性出现了大幅的抬升,明年大概率会面临经济结构再平衡的压力。

资产估值处于高位,需降低预期收益

我们看一下目前的资产估值情况。主要有两种看估值的方式。

一是看绝对估值,就是看现在资产价格和历史相比的昂贵程度,这是纵向的,其意义在于发现和历史相比严重高估或者低估的资产。

二是看相对估值,就是看现在的资产价格和其他资产价格以及定价锚相比的昂贵程度,这是横向的,其意义在于发现此时此刻不同资产之间是否有明显偏离定价的情况。

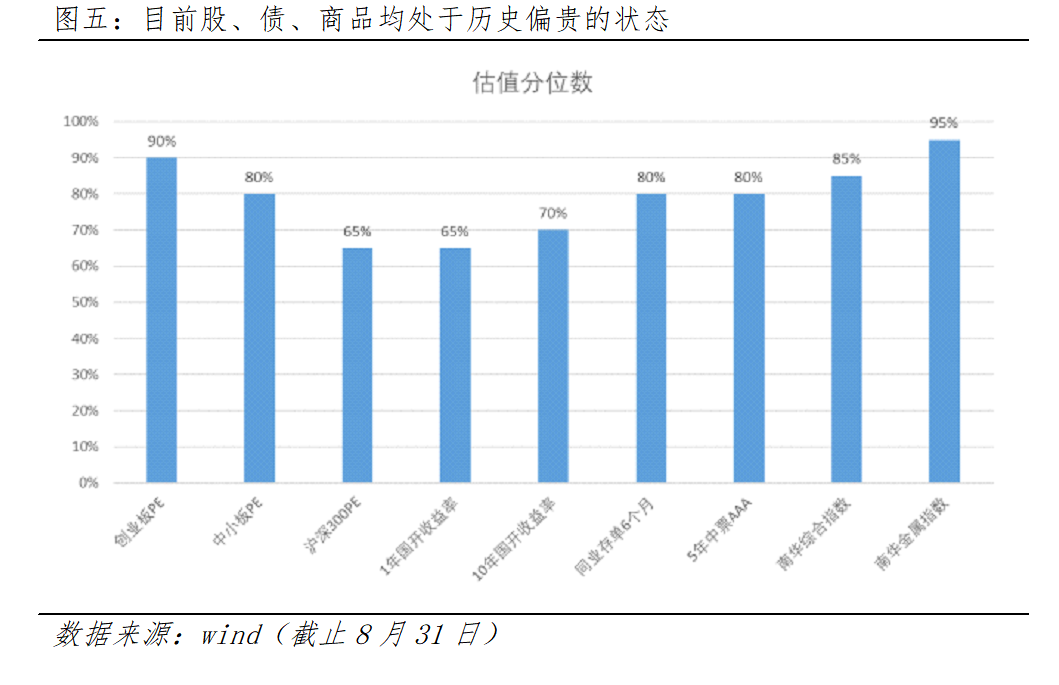

先看绝对估值,目前股债都处于历史偏贵的状态,股票昂贵的程度开始超过债券。信用债的昂贵程度基本在历史75%分位,利率债经过调整之后回到历史70%分位。权益资产进一步上涨,昂贵程度开始超过债券。目前A股总体滚动PE为23倍,处于历史70%分位;创业板剔除掉去年年报商誉减值的公司后,PE为85倍,处于历史80%分位,权益内部行业的估值分化非常明显。

相对估值更加复杂一些,主要是各种资产横向的对比,包括三类:

一是资产品种内部的相对估值,就是各类子资产的估值比较。比如期限利差和信用利差都是债券资产内部的相对估值,是不同久期债券和不同信用等级债券估值之间的互相比较。现在期限利差基本回到历史40%分位,高等级的信用利差在历史25%分位,这说明和短端利率相比,高等级的信用债和长端利率债的估值是略微偏贵的。

二是资产品种间的相对估值,比如股债之间的相对估值,也就是风险溢价,目前主板PE的倒数已经低于10年国债利率,风险溢价已经为负,处于历史偏低的水平。还有相似资产之间的相对估值,比如信用债和非标的比价、信用债和信贷的比价、信用债和理财的比价等等,目前来看经过调整之后信用债和非标、信贷和理财相比已经有一定价值。

三是资产和定价锚之间的相对估值。每种资产都有影响其定价的主要基本面因素,我们称之为锚。长债利率的定价主要和经济增长、通胀、资金面相关,我们对基本面变量和利率之间的关系建模,可以得到长债的定价锚。目前来看,利率经过调整之后,和定价锚的水平是比较接近的,也就是利率的调整基本反映了基本面的变化。

今年总体是个宏观经济偏弱,流动性宽松的环境,目前资产估值普遍偏贵,权益开始比固收更贵。从资产内部来看,除了权益的少数行业处于历史估值底部,其他资产都在历史偏高水平。

由于流动性宽松已经普遍推升了资产估值,这意味着在接下来一段时间股债都面临降低预期收益水平的问题。从估值的角度看策略,接下来两个季度需要关注策略的防御性。

【撰文】首席宏观债券策略分析师兼基金经理 邹强

风险揭示:

本材料中的评论仅供参考,不可视作投资建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。本材料中的预测不保证将成为现实。基金有风险,选择须谨慎。

以上数据仅供参考。未经光大保德信基金管理有限公司书面许可,不得复制或散布本资料的任何部分。所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举,光大保德信基金管理有限公司下属分支机构可能持有或不持有相关账户。本资料讨论的策略和资产配置并不代表光大保德信的服务或产品。所有的这些不能视为建议或推荐,不作为公开宣传推介材料,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。